中美政策反向,A股如何表现?

目前来看,2022年中美政策走向相反方向基本已经确定:美国在高通胀压力下,货币政策逐渐收敛,Taper完成后将于年内迎来加息;我国“稳字当头”政策基调下,货币政策将保持偏宽松状态,国内处于降息周期中。

那么,在中美政策反向的情况下,A股将如何表现?

2008年金融危机后,中美货币政策错位共有3次。其中,2010年1月-2011年7月表现为中国紧缩、美国宽松;2014年11月-2015年12月、2018年4月-2018年12月均表现为美国偏紧、国内宽松,与当前情况类似。

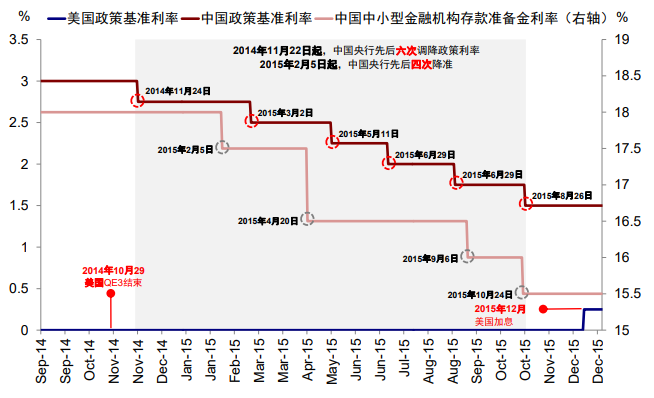

(1)2014年11月-2015年12月:美国Taper完成、酝酿加息;中国关注“稳增长”保持宽松

美国方面:2014年1月美联储拉开了Taper的序幕,2014年10月完成Taper,并于2015年12月首次加息25bp。

中国方面:2014年下半年经济下行压力逐渐增大,2014年11月中国人民银行采取非对称方式下调金融机构人民币贷款和存款基准利率,开启新的宽松周期,先后于2015年2月、4月、9月、10月下调存款准备金率,于2015年3月、5月、6月、8月、10月调降政策利率。

资料来源:中金公司

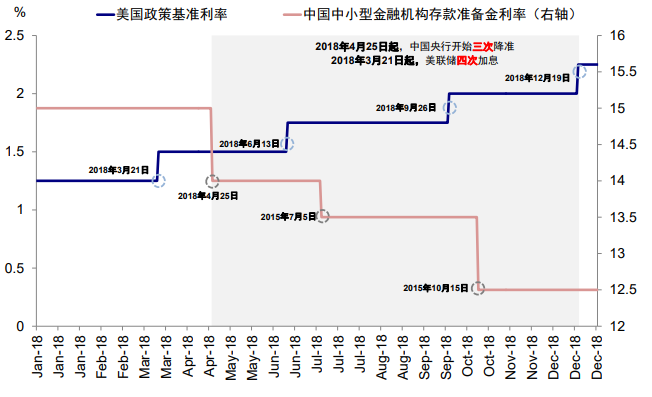

(2)2018年4月-2019年11月:美国进入“缩表+加息”的紧缩周期;中国“稳增长”诉求下开始宽松

美国方面:2017年10月正式开启缩表,缩表速度于2018年10月达到顶峰,2019年9月缩表完成,美联储资产规模由4.5万亿美元下降至3.9万亿美元。

缩表期间,美联储分别于2017年12月、2018年3月、2018年6月、2018年9月、2018年12月上调联邦基金利率。

中国方面:在中美摩擦和国内去杠杆的背景下,2018年经济出现下行压力,“稳增长”诉求逐渐增强。

2018年4月、2018年7月、2018年10月、2019年1月、2019年9月下调存款准备金率;于2019年9月调降1年期LPR,于2019年11月先后调降MLF、OMO和LPR利率。

资料来源:中金公司

从前期两次政策背离来看,货币政策背离的背后是经济周期的背离,稳增长诉求下国内政策将“以我为主”,较高的中美利差和双向波动的人民币汇率为货币政策错位腾挪出空间。

资料来源:Wind

两轮“外紧内松”政策背离时期,指数表现存在差异:2014年末-2015年上半年,流动性宽松预期主导市场,市场呈现出“水牛”特征。

2018年-2019年初,虽然企业盈利相对平稳,但在国内去杠杆和贸易摩擦影响下市场风险偏好大幅降低,估值下行带动市场整体表现欠佳,后续随着中美关系缓和、信用扩张逐渐企稳,市场经济预期逐渐好转,股市也开始上行。

资料来源:Wind

虽然历史不会简单重演,但仍有一定的参考意义。我们认为今年“稳增长”政策下,国内股市将“以我为主”,目前可能与2014年四季度、2019年初经济预期逐渐转好后存在一定相似处。

向后看,随着国内“稳增长”政策效果逐渐显现,经济和经济预期将出现边际好转,市场表现也会有所好转。

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2022-01-24 16: 36

2022-01-24 18: 34

2022-01-24 18: 31

2022-01-24 17: 04

2022-01-24 16: 58

2022-01-24 18: 51