一、投资视点:债市短端机会相对确定,长端或面临压制

12月下旬以来,政策稳经济大盘的表态延续,多方面积极政策陆续出台,但债市供给回落,降息叠加国内产需两端仍偏弱,宽货币预期延续,宽信用兑现或不及预期,债市整体上涨。展望未来,目前债市短端机会相对确定,长端或面临“宽信贷”、“稳增长”预期压制,突破前期低点需要基本面走弱来支撑。在 “宽财政”、“稳增长”预期不断上升的情况下,如果配合经济数据转暖,市场可能会对当前经济增长预期转强,进而带动长端收益率上行。

二、一周股市:上周市场整体分化 日均成交金额微幅增量

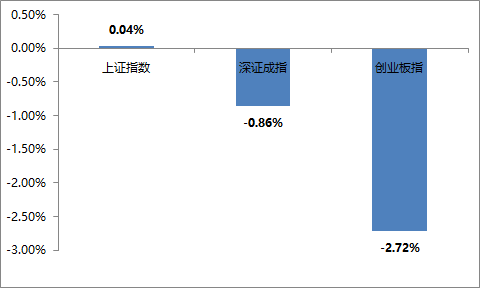

上周A股整体分化,年初以来板块轮动较快且散乱,大盘优于小盘;行业来看,稳增长相关地产链和金融板块领涨,具体行业方面,计算机、银行、食品饮料表现相对较强,化工、国防军工、医药生物表现相对较弱。上周市场日均成交金额微幅增量。截至1月21日,近5个交易日大盘日均成交额11,015.59亿元,较1月10日-1月14日交易日期间均值增加264.21亿元。截至1月21日(上周五)收盘,上证指数收报3,522.57点,近5个交易日累计上涨0.04%;深证成指收报14,029.55点,近5个交易日累计下跌0.86%;创业板指收报3,034.68点,近5个交易日累计下跌2.72%。

注:数据起始日期2022/1/17,截止日期 2022/1/21

截至上周末,上证A股市盈率14.55倍,深证A股市盈率36.13倍,沪深300市盈率13.63倍(以上均为TTM市盈率)。

三、海外市场:欧美股市上周集体下跌

截至上周五(1月21日)收盘,

1 道指跌1.30%报34265.37点,周跌4.58%;

1 标普500指数跌1.89%报4397.94点,周跌5.68%,创2020年3月下旬以来最大周跌幅;

1 纳指跌2.72%报13768.92点,周跌7.55%,创2020年3月下旬以来最大周跌幅。

截至上周五(1月21日)收盘,

1 德国DAX指数跌1.94%报15603.88点,周跌1.76%;

1 英国富时100指数跌1.20%报7494.13点,周跌0.65%;

1 法国CAC40指数跌1.75%报7068.59点,周跌1.04%。

截至上周五(1月21日)收盘,

1 韩国综合指数跌0.99%,报2834.29点,周跌3.00%;

1 日经225指数跌0.90%,报27522.26点,周跌2.14%;

1 澳洲标普200指数跌2.27%,报7175.81点,周跌2.95%;

(引自:Wind)

四、理财锦囊:什么是A类/C类基金份额,有何差异?

基于基金不同份额间的收费方式、交易方式、交易限额或风险收益特征等存在不同,基金产品会分成多种份额,其中投资者比较常见的就是A类和C类份额。基金的A类/C类份额的差异主要体现在费率上。对于A类基金份额、C类基金份额而言,其对应的管理费和托管费是一致的,区别在于A类基金份额收取认/申购费,不收取销售服务费,而C类基金份额不收取认/申购费,但每日会计提销售服务费。

A类基金份额和C类基金份额只是同一个基金产品的两类份额,两类份额同时运作,但有各自的基金代码,分别公布基金份额净值。对于投资者来说,如果需要灵活操作,短期交易,可考虑选择C类基金份额;如果希望长期持有,则选择A类基金份额可能会更划算,具体投资时请综合考虑基金具体费用结构、拟持有期限等因素后审慎确定。

(引自:深圳证券交易所)

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。敬请投资者注意投资风险。

2022-01-24 19: 40

2022-01-24 19: 38

2022-01-24 19: 37

2022-01-24 19: 36

2022-01-24 19: 35

2022-01-24 19: 33