聚焦2022年一季度宏观策略,展望2022年宏观固收市场,新宏观环境下固定收益市场的投资逻辑如何?博时基金首席资产配置官黄健斌、博时基金固定收益研究部总经理王申、博时基金固定收益投资三部总经理张李陵,为您带来2022资产配置攻略。

(点击图片查看精彩直播回看)

直播金句

产业分析,离不开几个重点,经济增长、货币政策、财政基建和房地产,在这几个大的政策背景之下,一些行业是有机会的,比如数字化、反垄断、物流、科技、专精特新、原材料供应。(黄健斌)

制造业是2021年基本面持续的亮点之一,一方面是因为出口比较强,PPI也在带动盈利水平的提高,所以这方面需求不错;另一方面,盈利能力也不错,所以制造业投资在2021年一直处在比较明显改善的趋势。(王申)

不同的“固收+”基金,自上而下和自下而上的结合方式还是有些不同的。比如你是以固收为背景的投资经理,往往我们更注重自上而下的行业及风格配置,这种固收收益为主的权益增强属于“固收+”。(张李陵)

文字实录

稳中求进—博时基金2022年一季度宏观策略

博时基金首席资产配置官 黄健斌

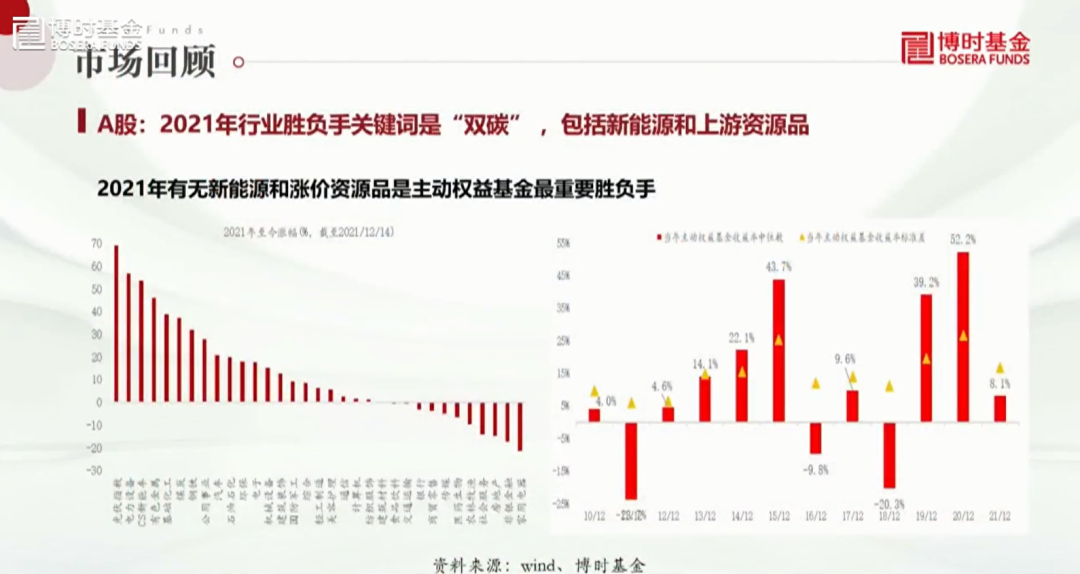

一、市场回顾:

全球市场权益比较分化、极致,

“双碳”是A股行业胜负手

讲到投资,不得不说我们要关注宏观的情况,因为宏观决定了整个大类资产配置,大类资产配置决定了整个组合的构建,从而获得收益。

在讲宏观分析之前,先回顾一下市场。从全球市场来看,在去年我们可以看到,全球市场能源、金属是牛市,权益是比较分化、比较极致的,债券的利率和信用也是分化的。

从市场回顾可以看出,A股整个行业的胜负手是“双碳”,绿色经济,包括新能源上游资本品。

从这个图可以看到,走得比较强的是电力设备,还有一些新能源、碳、锂相关的行业。

二、宏观分析:

全球经济、中国经济、

共同富裕和反垄断监管、宏观环境

讲完回顾我们讲宏观分析,宏观分析离不开全球经济,今年全球经济怎么样呢?

2022年随着政策的退潮,海外经济从高位自然回落,进一步需求正常释放支撑着经济有一个比较温和的增长,美国今年的经济增长率应该达到5%到6%左右,在过去来说还是比较强的。

海外通胀,总体而言,我们认为今年整个美国通胀处于上半年极高的位置,明年下半年紧缩预期随着通胀上行会逐步回落。

海外流动性,随着美国Taper的加速落地,预期会得到缓解,一开始会有一个紧缩的预期,可以看到美国十年期国债收益率还是上得很快的。

中国经济,从增长弱到盈利好,切换到稳增长到盈利增速放缓的情况下,去年我们的经济增长速度并不是很快,8%左右。

从稳经济来看,传统经济和传统基建提供了一个托底,新经济和新基建提供了一个弹性。

从流动性来看,我们预计今年上半年,特别是一季度,货币政策会继续维持一个比较宽松的情况,会为整个资金面提供一个比较宽裕的支持。

从通胀来看,整个PPI是向下,CPI向上,对应周期和消费风格是景气收敛。

三、产业分析:主赛道分析、分赛道分析

产业分析,离不开几个重点,经济增长、货币政策、财政基建和房地产,在这几个大的政策背景之下,一些行业是有机会的,比如数字化、反垄断、物流、科技、专精特新、原材料供应。

从赛道来看,地产周期,去年政策是压制的,今年迎来了边际性的改善,所以从房住不炒,保障房作为我们主要的点,自主产业从传统产业向新兴产业转移是大趋势,所以地产也会跟着做一些改变。

2022年财政上传统基建节奏超前,新基建规模扩张,整个基建恢复放慢,虽然重卡同比增长比较快,但是应该是见底有反弹。所以在工业互联网、人工智能、大数据、城际铁路、新能源、特高压、5G基建,这些都是新兴产业新基建,我们要从这七个方面来寻找一些好的产业机会。

从周期赛道来看,我们可以看到核心因素从供给向需求,以前是供给侧改革以后,所有供给都集中在上游一些比较大的企业,但是随着我们新的产业、新的投放,根据我们的预测,随着新的竣工开始放缓,地产融资压力减缓,玻璃和消费建材的需求会有下降。

制造业会成为2022年的小亮点,但难以大幅启动,毕竟有调整的过程,当然对于锂电、光伏、电子半导体等信息行业,还是会有高速发展。

消费赛道预计消费整体是一个弱复苏的态势,但是整个成本压力是能够缓解的,因为PPI会往下走,这方面对消费的边际改善有帮助。

科技赛道是一个热点,从政策利好来看,美国新能源汽车获得实际的推进,中国新能源汽车渗透率在不断上升。整个新能源汽车从全球来看,整个需求的重点是在中国,从整车自主品牌和零配件给我们带来很好的产业机会。

科技赛道还有一个非常关注的是光伏、风电等绿色能源的长期趋势和短期策略。从光伏来看,从国家战略来看,光伏发电、风力发电成为新能源的重点。

电子半导体,未来的科技之争最重要是体现在半导体上,我们国家在半导体上的投入也是很大。从半导体来看,整个景气往上,但是分化还是比较厉害,像工业和汽车相关的半导体还是紧缺。

消费电子方面,手机稳定的增长,VR、AR的增长,也给我们国内的消费电子的半导体需求带来可观的机会。除了5G通信,相关的还可以看到可穿戴设备、智能家电、安防、军工等方面跟半导体相关的科技赛道,大家要非常关注。

四、资产分析:债券市场、A股、

港股、原油、黄金

接下来讲资产分析。货币宽松的时候,我们认为利率是震荡的,宽信用还要观察市场的机会,所以利率债在货币政策宽松的时候是一个很重要的点。

从信用债来看,信用风险在缓解,系统性冲击小于结构性冲击,因为宽信用带来期待,因为有宽货币的背景之下,所以系统性对信用风险的冲击是减少的,但是结构是有分层的。

产业债是信用分层下关注结构性的基础,所以我们对一些产业机会比较多的煤炭、钢铁、通信,这种产业债我们要好好寻找一些机会。

转债,主要跟股票相关性比较强,这几年都是跟高弹性的转债有关系,所以科技、高成长的转债,我们认为机会比较大,是结构性的机会。

盈利上,A股下行震荡,市场是结构性机会。港股,我们认为在消费互联网会迎来一个业绩的改善,港股在互联网股票进行调整以后,再继续调整一下,应该会迎来一个比较中长期的机会。原来我们认为从高位震荡回归平衡,将是一个震荡的格局,所以未来来看,我们认为原油是一个震荡机会的重要投资品。黄金,等到加息之后企稳反弹,因为美元升值对黄金有压力,可能等加息企稳了以后,因为全球货币泛滥,黄金还是有企稳回升的机会。

五、资产配置:均衡配置、债市策略、A股策略

资产配置,刚才分析了这么多,从权益类和固收类资产整体配置相对比较均衡,不要配一方面更多。从整体来看,我们认为股票也是一个震荡的机会,债券也是震荡的机会,两边都没有比较大的胜率,所以整体来说均衡配置获利空间更大。

股票的原则,我们认为盈利上还是稳字当头,市场震荡做结构,原则上,盈利整体处于放缓阶段,是一个结构性的机会。从具体的行业配置来看,我们看好军工、锂电池、医美,还有一些受PPI冲击以后反转的行业,特高压设备,同时我们会注意储能、新能源基地建设、电网和5G。

最后我们要关注跟经济增长托底相关的传统经济,跟传统经济相关的建材、金融、地产产业链,跟能源相关的能源股,跟利率相关的保险股,大家也要适当关注。

2022年宏观固收市场展望

博时固定收益研究部总经理、基金经理 王申

王申:大家好,今天和各位交流的主题是对2022年的宏观和固定收益市场做一个展望。

一、宏观经济:红线框定下的稳增长

首先,回顾一下2021年宏观经济的主线。2021年初,整个基本面韧性比较强,一方面是整个疫情控制比较好,在全球都比较领先,所以全球的需求大量集中到我国,我国因为疫情控制比较有效、比较得力,包括我们的供应链体系比较完备齐全,所以出口份额增长很快,整个出口韧性是非常强的。

制造业是2021年基本面持续的亮点之一,一方面是因为出口比较强,PPI也在带动盈利水平的提高,所以这方面需求不错;另一方面,盈利能力也不错,所以制造业投资在2021年一直处在比较明显改善的趋势。这个趋势在2022年可能会有一个小幅回落,但是还能保持5%到10%的区间,大概在8%左右。

消费,从2020年疫情冲击以后,一直处在比较弱的情况,不管是我们的直观感受,还是从我们看到的一些数据上,这是比较明确的。因为疫情持续反复,我们一直做的就是动态清零。

所以我们看到的是,整个消费,例如我们看到的社会零售品总额的增速,一直处在比较低迷的状态。随着这两年以来我们对于疫情防控经验的逐步积累,包括长期坚持做动态清零,疫情防控是有非常积极的成效的。从这个角度来说,我们觉得2022年的消费还是有进一步修复的空间,目前来看还是在一个比较低的水平,在历史的趋势线以下。从这个角度来说,我们觉得2022年整个消费的增速可能在7.5%左右。

二、政策研判:总量有宽松空间,留意数量化工具

政策层面,宽信用的方向是比较确定的,因为中央经济工作会议已经非常明确定调了2022年整个政策的主线,就是稳字当头、稳中求进,各地区、各部门要负担起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。

整体来看,比较清楚的是,整个政策从2021年“宽货币、紧信用”的格局逐步向“宽货币、稳信用”或者“宽货币、宽信用”在引导,关键是需要找到宽信用的一个抓手。

另一方面,大家也会讨论美联储逐步开始进入一个紧缩、缩表甚至加息的周期,这会不会对国内政策有影响。我们认为这个约束相对比较有限,这是因为中美两个经济体目前所处的经济周期位置不同,面临的主要矛盾不同。

对于我们来说,我们的核心矛盾是“滞”,可以看到我们三季度实际增速才4.9%,四季度的数据还没有出来,估计不会很高,我们目前可以看到的是整个实际增速是低于潜在增速的。

整体来说,我们还是“以我为主”,以达到国内经济的平衡作为主要,包括美国整个货币政策退出的节奏,尽管有波动,市场预期波动比较大,但是整体来说不会太快。

三、债市展望:从短期博弈交易到定价增长改善

最后说一下债市定价的变化。短期内,整个债市还是在博弈一个宽信用的节奏,是一种博弈交易。但是从年内中期的角度,更多还是在定价增长的改善。

几个结论:

第一,有关目前整个收益率的上限,这一轮如果收益率有上行,以十年国债为例,长端的无风险利率的上限大致在3.2%到3.4%。我们从民营产出的测算、贷款利率水平、企业ROIC的水平,都做了一些测算,测算下来大致的水平,对应的贷款利率在3.2%到3.4%左右,这是这一轮或者今年整个十年国债或者长端无风险利率上限的水平。它的下限水平在哪里?

第二,这个更多要取决于银行的负债成本。因为银行是中国债券市场最重要的一类参与主体,我们利用央行公布的一些金融数据的报表测算了一下整个银行体系资金成本。

之所以出现这个现象,最主要的原因是因为银行两个最重要的表内负债来源,一个是来自于一般存款,2022年有一个腰斩,这个下滑是比较多的,最主要是抑制了地产链以后,整个社会的广义信用派生受到了抑制,导致一般存款增速掉得比较快;另一个是在去杠杆的环境下,央行的流动性投放形成了一个银行体系的负债来源,它的增速也保持在零附近。

所以从这些角度来说,我们觉得整个货币政策的总量宽松是有空间的,这个空间最后会引导整个银行的负债成本逐步往下走。我们做过一个测算:在最乐观的情况下,十年国债考虑到银行负债成本的下行,包括利差,十年国债的下限大概在2.55%到2.6%的水平,所以我们觉得整个2022年的债市收益率波动区间是在这两个上下限之间。

新宏观环境下固定收益市场的投资逻辑

博时固定收益投资三部总经理、基金经理

张李陵

张李陵:大家好,非常高兴有机会和大家分享《新宏观环境下固定收益市场投资逻辑》。今天我从三个主题和大家做介绍。

一、资产配置时代的来临

资产配置时代最重要的一环就是固定收益市场,也就是所谓的债券市场。为什么我们会走入这个时代?

其实有一个很大的宏观背景,现在我们处于宏观杠杆率阶段性见顶的格局,这个事情是在2021年下半年发生的。现在我们面临高杠杆率的宏观环境,进一步加杠杆的动力不足,进一步通过大量的印钱刺激经济的动力没有了。

第二是我们看到由于我们的增长动能逐步下行,企业的杠杆率在2016年开始放缓。企业不能加杠杆之后,2016年开始居民接过了加杠杆的大旗,可以看到2016年开始我们房价又涨了一波,但由于人口结构出现的变化,居民的杠杆率在去年也开始放缓了。

图中这条线可以看到,蓝色的线是社融,黄色的线是房地产的价格。房地产的价格,在过去的波动同比非常剧烈,但是在2017年、2018年房地产调控之后,房价的波动下来了。房价波动下来意味着我们社融的波动、所有资产价格的波动,特别是债市的波动也会下来。债券低波动,地产低波动,什么波动上来了?

权益。权益市场的弹性是大幅上升的,也就是说在地产端,随着房价弹性的消失、利率的下行,资产的底层收益是下降的。为了获得收益,资产配置更多的是向权益市场。

我们可以从美国当年的历史中看到经验。美国在2007、2008年出现了次贷危机,引发了金融海啸。在2008年之后,债券和权益就成了资产配置的“主战场”,而这个相关性非常高。现在我们为什么要这样考虑?因为当年美国也是这样做的。

为什么我们现在谈论固定收益市场的投资机会?我们必须谈一谈现在我们处于怎样的宏观环境中。而这个宏观环境,决定了接下来固定收益、债券市场,我们怎么挖掘收益、增强收益,加一些弹性更大的品种。

二、固收基金投资逻辑

固收,弹性下降,我们要加一些东西。怎么加?怎么在求稳的情况下又为客户提供较好的收益?

权益作为重要的资产类别,就成为增厚收益的关键品种,因为它的弹性够大。“固收+”基金如何把握权益的投资机会?我们如何将权益和固收组合起来?这就涉及到自上而下的行业配置和自下而上的选股相结合。

不同的“固收+”基金,自上而下和自下而上的结合方式还是有些不同的。比如你是以固收为背景的投资经理,往往我们更注重自上而下的行业及风格配置,这种固收收益为主的权益增强属于“固收+”。

有些权益背景的投资经理,更重视选股,就是权益为主,固收为安全垫,这属于“+固收”,我选到了新能源赛道或者是选到了景气度非常好的赛道,获得比较高的收益,适当的再做一些固收,做一些收益的增强,这个风格就不太一样。这两种方式都是基于固收、“固收+”来做一些增强。

如果我们再去做固收+,除了永续债、利率债之外,我们还可以选择一些行业,这些行业跟固定收益市场也非常相关。

第一,消费行业,空间明确、格局稳定,在经济复苏阶段有显著正收益,而这个阶段刚好是债券熊市阶段。

第二,金融行业,过去债券上行的时候,金融股涨是因为我们社融起来了、信贷扩张起来了、房地产好了,这时候社融一旦扩张,那就是经济好,利率就上行了。

第三,周期行业,为什么周期行业跟债券也是负相关?过去周期行业价格一涨,利润长期好,市场空间很大,这个当然就好了。

三、对当前市场的判断

接下来,就是在这个逻辑下怎么去看待对当前市场的判断。首先是政策,我们面临着供给冲击,通胀可能会有些压力,需求收缩、预期转弱,这决定了我们目前的货币政策依然会偏稳。

对于全球经济,依然属于复苏的中期。海外经济虽然不会对中国经济形成较大的拖累,但也适度制约了中国货币政策。如果全球持续向上,债券市场可能会面临阶段性的波动,但整体还是“以我为主”,权益上的风格会更均衡。

有关新冠疫情带来的波动做如下提示:资本市场的大周期是取决于增长和通胀的,但是短期来讲,新冠疫情以及全球经济的恢复,可能会对我们及全球债券市场产生一些波动,同时影响权益市场的估值,需要关注。

最后,2022年最需要关注的还是稳增长和通胀的压力,要密切关注今年下半年通胀的走势。美联储的加息不会改变“以我为主”的货币政策,但如果到了今年四季度或之后,通胀超预期上行,货币政策则可能出现阶段性波动,到那个时候我们再关注政策是否会出现变化,从而对整个固定收益市场的投资产生其他的一些影响。

- End -

免责声明:嘉宾言论系个人观点,不代表平台意见。为保护版权,文章中的嘉宾言论未经允许请勿转载或引用,也不得进行任何有悖原意的截取、删节或修改。文章所述观点均为当时观点,不代表对未来的预测,如因为发布日后的各种因素变化而不再准确或失效,平台及嘉宾所在机构均不承担更新义务。内容信息来源于公开资料,平台及嘉宾所在机构对这些信息的准确性及完整性不做任何保证。投资者应自行承担投资行为的风险与后果。

2022-01-26 17: 54

2022-01-26 17: 26

2022-01-26 17: 24

2022-01-26 17: 22

2022-01-26 17: 20

2022-01-26 17: 18