上周周初央行下调 MLF 利率,市场风险偏好有所回升,但后续随着消费和房地产等经济数据走弱、海外市场因政策退出担忧升温明显波动,上证指数先扬后抑,上周微涨 0.04%。两市日均成交额仍在 1.1 万亿元左右,周五跌破 1 万亿元。北向资金本周连续大幅净流入,内外围市场表现不佳的背景下仍净流入 292亿元。

风格方面,成长风格继续大幅回调,创业板指下跌 2.7%并创出近期新低,而蓝筹白马为主的沪深 300 和上证 50分别上涨 1.1%和 2.5%。行业方面,“稳增长”相关领域表现强于市场,银行、地产、家电有相对较好的表现,煤炭、计算机也有不错涨幅;医药受产业政策预期影响跌幅较大,国防军工和基础化工也表现不佳。

市场回顾

数据来源:Wind;截至日期:2022.1.21。

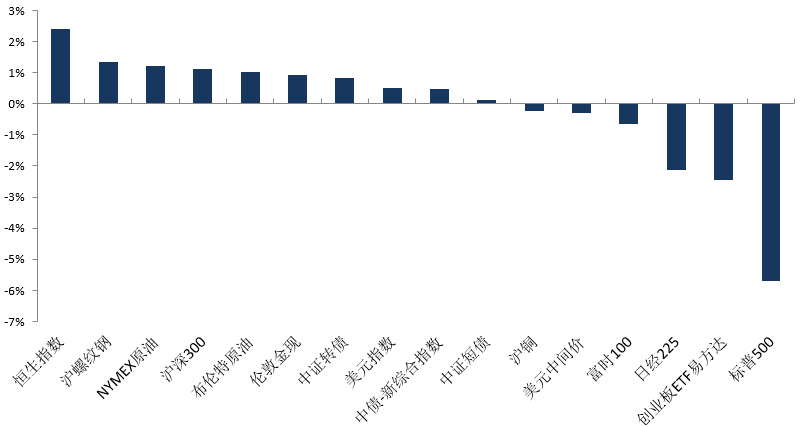

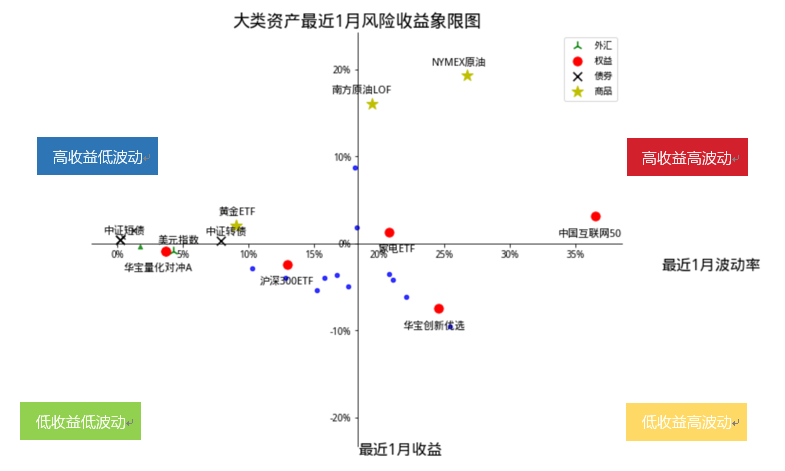

近一月以来,各资产的收益和风险波动情况如下:

数据来源:Wind;截至日期:2022.1.21。

A股市场

市场回顾

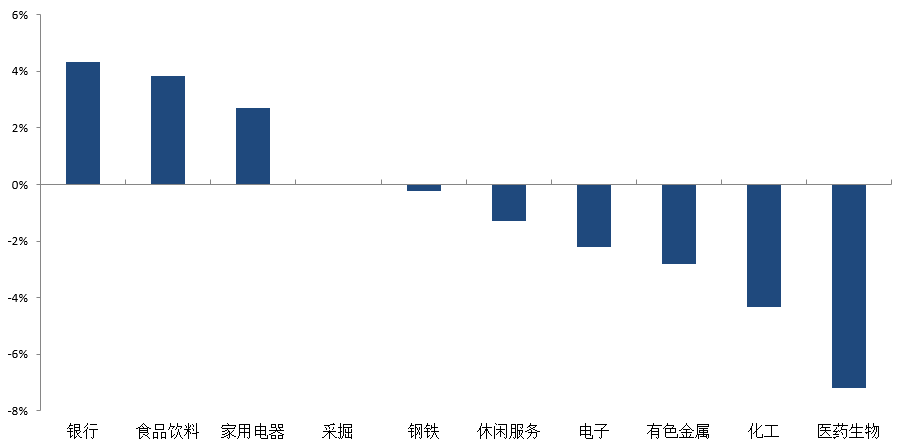

上周A股主要指数涨跌互现。从板块上看,计算机(4.40%)、银行(4.32%)、食品饮料(3.81%)本周表现较好;医药生物(-7.19%)、国防军工(-5.61%)、化工(-4.32%)表现较差。

01行业方面

申万28个行业涨跌互现,其中银行、食品饮料、家用电器涨幅居前,化工、医药生物领跌。

申万一级行业周涨跌(%)

数据来源:Wind;时间区间:2022.1.17-2022.1.21。

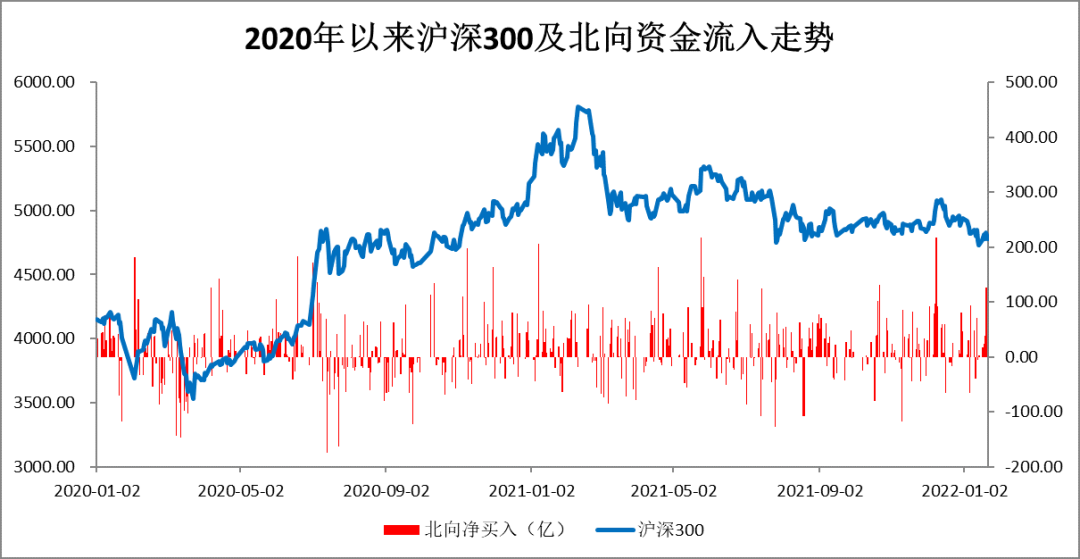

02资金方面

上周北向资金总体净流入291.97亿元,北向资金流入速度较之前有所回升。展望未来,市场风格或趋于均衡,预计北向资金流入A股的中长期趋势未变。

数据来源:Wind;截至日期:2022.1.21,

数据区间:2020YTD。

03

经济数据方面

上周央行为提振市场信心,继1月17日MLF和逆回购利率下调10BP后,20日1YLPR下调10BP至3.7%,5YLPR下调5BP至4.6%。此次非对称降息显示央行在稳增长的同时,不希望释放大幅刺激房地产的信号。

目前,一季度内货币政策或需要等待其它宏观政策的配合,若经济信贷形势不及预期,政策或有望在1季度加大调整力度,预计后续降息节奏可能会加快。财政发力方面,基建已有提速迹象,减税降费和转移支付或将进一步发力。

市场展望

目前中国经济发展面临“需求收缩、供给冲击、预期转弱”三重压力,预计全年经济增速或呈现“前低后高”态势。

预计后续财政政策或边际有所发力,货币政策或继续维持宽松基调,降准降息值得期待,预计货币信用组合大概率将转为“宽货币+宽信用”组合。

债券市场

市场回顾

资金面方面,上周流动性趋紧,主要是1月面临例行缴准及节前取现高峰等因素叠加影响,下周一的MLF续做是市场关注焦点,利率是否会调降将直接影响接下来的政策预期走向。

目前来看,1月流动性缺口处于较高水平,央行操作力度是最关键的变量,大概率通过OMO+MLF熨平波动,或难现大幅宽松。

同时,一季度的稳增长压力较大,也是财政发力时间点,考虑到“财政政策和货币政策要协调联动”,一季度或是观察降息的窗口期。

后市展望

2022年或呈现信用环境边际宽松、货币条件先松后稳的格局,债市相对乐观。需关注2022年国内外政策变化也将对经济增长和流动性预期产生较大扰动,尤其是美联储加息节奏和银行理财整改。

石油黄金

市场回顾

上周原油价格上涨。主要因为新疫情负面影响并没有想像中大,供应端受到碳达峰和产能恢复问题阻碍,再加上美国增长预期加强等因素影响。

需求端来看,目前看一季度有望逐步复苏,此外高煤价和天然气价格会拉动大约50-100万桶/天的替代性燃料需求;短期需关注疫情对需求端造成的干扰。原油供给端对涨价钝化,本轮油价的高点很大程度上取决于美联储和拜登政府对油价的容忍度。

上周黄金震荡上行,主要因为通胀的担扰和加息的预期。然而黄金作为通胀对冲的属性在减弱。中长期来看,在通胀和利率的拉扯之下,金价或维持1800-1900美元/盎司之间震荡。

公募基金

上周公募基金平均收益情况如下:

数据来源:Wind,截至日期:2022.1.21。

过去1周统计2022.1.17-2022.1.21行情。

上周市场走势较弱,股票型基金平均收益率在-0.63%,混合型基金平均收益率在-0.49%。债券市场在央行的支持下保持强势,债券型基金的平均收益率为0.25%。上周市场风格切换加剧,中性对冲基金的平均收益率为-0.18%。

2022-01-26 17: 18

2022-01-26 17: 16

2022-01-26 17: 14

2022-01-26 14: 22

2022-01-26 14: 12

2022-01-26 11: 11