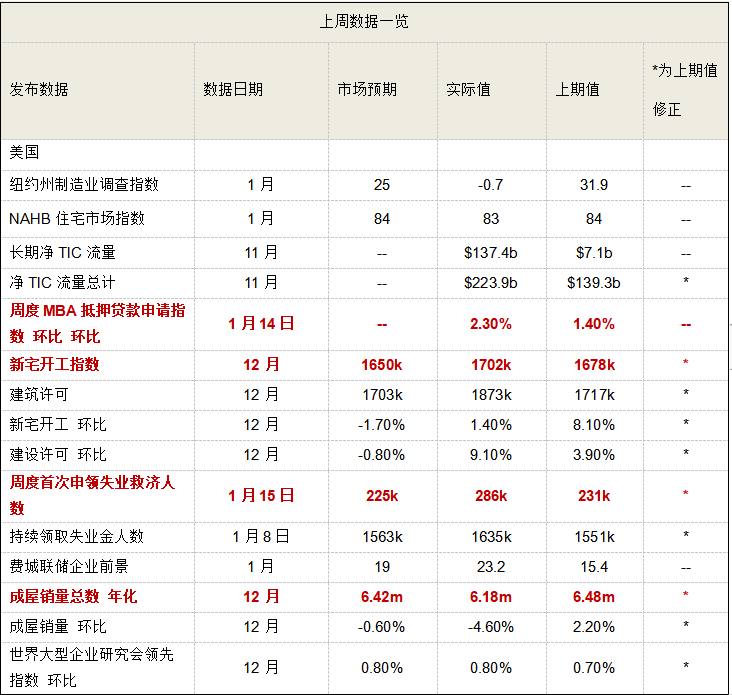

美国宏观经济方面,受Omicron疫情影响,美国周度首申失业救济人数反弹超预期。美国劳工部数据显示,美国1月15日当周首次申请失业救济人数为28.6万人,远超预期值22.5万人和前值23.0万人,为2021年10月以来最高。美国上周首申人数大幅反弹,系Omicron变异株病例激增导致的失业人数增加,同时消费出现疲软,使得美国经济复苏放缓。尽管上周首申人数反弹,但持续申请失业救济人数4周移动平均值下降至166.4万人,为2019年4月以来最低。

美国12月成屋销量量跌价涨,库存紧张仍是地产最大问题。美国全国房地产经纪人协会(NAR)数据显示,美国12月成屋销售总数年化618万户,不及预期值643万户和前值648万户,环比下跌4.6%,同比下跌7.0%。价格方面,12月成屋销售中位价为35.8万美元,环比上涨1.1%,同比上涨15.8%。12月待售成屋套数仅为91万套,环比下降18.0%,同比下降14.2%。按照目前的售房速度计算,供应量大约只能维持1.8个月。分析人士认为,由于抵押贷款利率上升,在春季购房季节之前,购房需求略有下降,购房需求仍然活跃。

受多户型住宅项目推动,美国12月新屋开工数超预期。美国12月新屋开工折年数为170万套,表明建筑材料和工人短缺问题略有缓解。分析人士认为,12月新屋开工量意外上升主要受多户型住宅项目激增推动。供应短缺可能在未来一年继续主导房地产价格,更高的抵押贷款利率是否会给房价泡沫降温仍然存疑。

美国2021年12月零售消费环比-1.9%、明显低于彭博一致预期的-0.1%(前值+0.2%);零售消费环比降幅明显。零售数据发布后,美国10年期国债收益率由1.72%上行到1.75%。

美国国会参议院司法委员会以16票赞成、6票反对的投票结果通过“美国选择和创新在线法案”。该法案旨在禁止大型平台从事有利于自身产品或服务、不利于其他商业用户或歧视类似处境的商业用户的行为,例如切断竞争对手使用平台提供的服务,并禁止主导平台使用在其服务中收集的、不对外公开的数据来助长自营产品和服务等。

疫情方面

据世卫组织报道,Omicron变异株已扩散至非洲大陆36个国家,全球则已扩散至169个国家。Omicron在欧美主要经济体中感染占比仍在上升。根据GISAID的数据,在统计区间1月10日至1月24日内,英国、美国、西班牙、法国、意大利、德国的Omicron感染占比均较上一个区间继续上升;除德国外,其余主要经济体的感染占比已超过8成。

美国日均新增病例开始下降。截至1月22日,美国日均新增病例下降为65.2万例,较上一周减少了19.8%;目前死亡情况仍在恶化,美国日均死亡病例上升至2211例,较上一周增加9.7%。重症率仍然处于相对低位。

欧洲疫情走势分化。截至1月22日,欧洲日均新增病例上升为88.9万例,较上一周增加了9.4%,仍受主流感染毒株Omicron影响,不过增幅已经持续三周放缓。欧洲日均死亡病例为1672例,较上一周继续减少10.2%。

南非疫情持续缓解。东南亚疫情也有所分化。

本周关注要点

美联储1月议息会议。1月27日FOMC会议将是市场短期走向的关键验证点。近期FOMC委员们的发言主要集中在对3月加息与更早更快缩表的预热上。

1、 一周指数表现

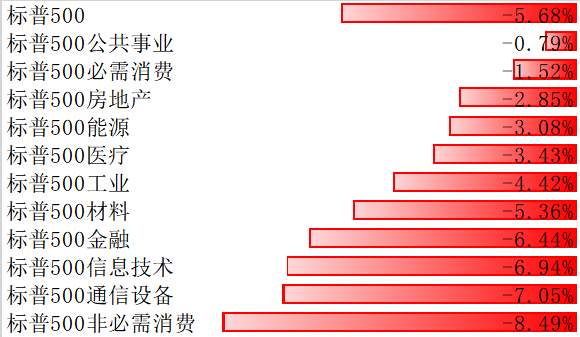

上周,标普500指数整周下跌5.68%,其覆盖的11个行业板块全部下跌。其中,非必需消费、通信设备、信息技术等板块回调明显。

数据来源:Bloomberg

2、 配置建议

美联储会议临近前,地缘风险成为市场再度动荡的直接导火索。避险情绪以及欧元更为受损共同推升了美元,使得黄金在这一背景下仅是微涨。虽然地缘风险的突发具有很强的偶然性,也完全可能因此诱发更大的波动。

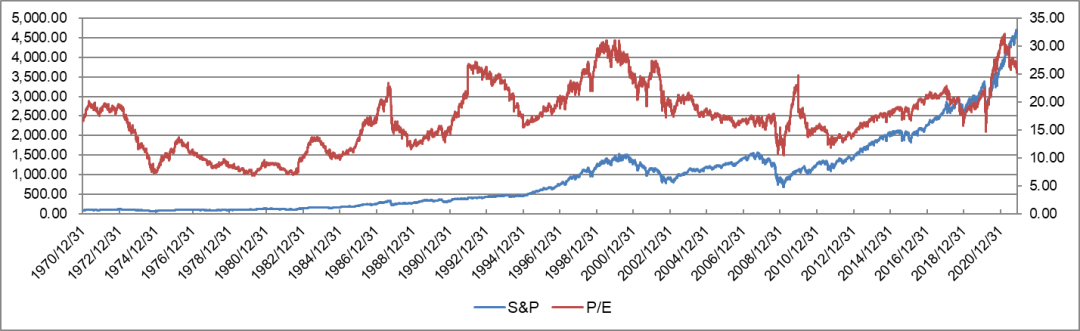

年初以来美股回调都是估值所致,盈利预期整体依然稳健。当前标普500指数的12月动态估值回落至19.6倍,接近长期历史均值上方一倍标准差(19.4倍),可比口径下已经低于疫情前。信用利差并未大幅抬升,长端国债空头大幅减少。

长期看,货币政策是短期扰动,中期看盈利前景。短期静态来看,估值相对保持合理水平。尽管货币政策尤其是超预期变化仍将对市场短期走势施加影响,不过长期而言,基本面的前景可能更为关键。

数据来源:Bloomberg

基金有风险,投资需谨慎

2022-01-26 21: 13

2022-01-26 21: 12

2022-01-26 20: 13

2022-01-26 20: 11

2022-01-26 20: 10

2022-01-26 20: 08