1月最后一周市场回顾

1、资金面

为维护春节前流动性平稳,央行于春节前最后一周加大公开市场投放力度,共开展了1.1万亿14天逆回购操作,全周累计净投放6000亿。在央行的呵护下,跨春节因素对资金面的扰动有限,资金面整体保持均衡,R001运行在1.79-2.19%范围,R007运行在2.29-2.64%范围。

央行公开市场本周共9000亿逆回购到期,其中,周一至周二逆回购到期规模均为1500亿元,周三至周五逆回购到期规模均为2000亿元。节后首周政府债(国债+地方债)计划发行2138亿,净融资额为-1296亿,2月政府债发行还未正式开启。央行呵护流动性态度明确,地方债供给压力有限,预计春节后资金面依然如惯例会均衡偏松。

2、利率债

一级市场:

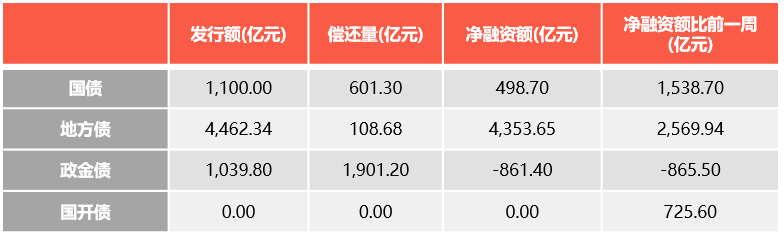

国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2022年2月6日

二级市场:

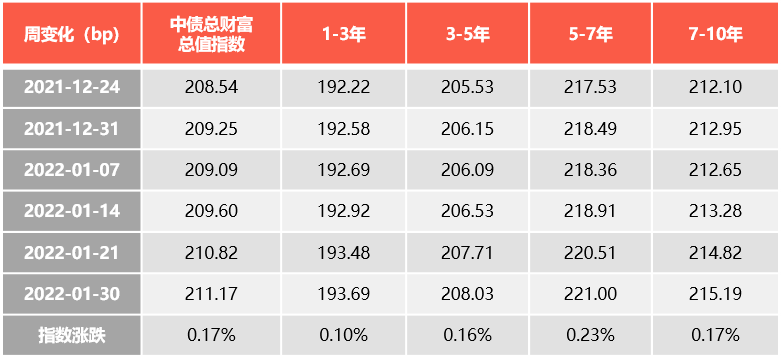

春节前最后一周利率债各期限收益率进一步下行,中短端利率下行幅度大于长端。截止至1月30日,1年期国债收益率报1.9514%,较1月21日下行5.04BP;10年期国债收益率报在2.6997%,较1月21日下行1.03BP,已突破2.70%点位。中债总财富指数小幅上涨,其中,5-7年指数涨幅较大,1-3年指数涨幅较小。

数据来源:Wind,截至2022年1月30日

3、信用债

一级市场:

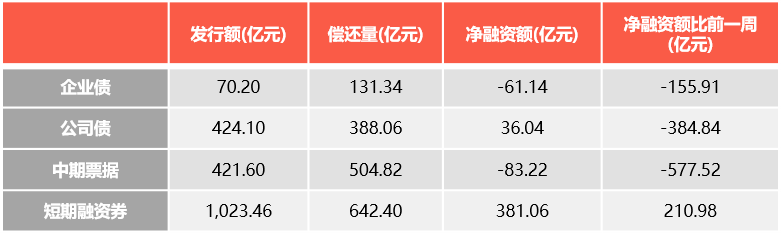

非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2022年2月6日

二级市场:

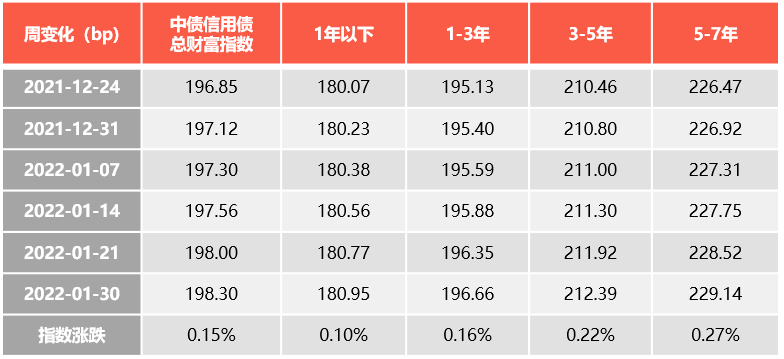

1月最后一周,信用债总财富指数上涨,低等级信用债表现好于高等级。

信用债收益率以下行为主,仅有部分长久期高资质品种小幅上行。信用利差走势分化,3Y品种普遍压缩,1Y品种走阔为主。期限利差方面,5Y-3Y以走阔为主,3Y-1Y表现分化。分行业看,收益率及利差表现分化,房地产、机械上行较多,工商企业集团下行较多。

信用事件方面,阳光城、奥园、荣盛发展等房企评级调降;“21阳光城MTN001”展期付息未通过;世茂近800亿元核心资产和地标摆上货架;恒大争取在未来6个月内提出初步重组方案。

数据来源:Wind,截至2022年1月30日

4、可转债

春节前一周A股市场整体杀跌,上证综指全周下跌4.57%,创业板指全周下跌4.14%。从宏观上看,1月PMI边际回落至50.1,返乡难部分对冲了生产回落压力,地产销售继续走弱。疫情下2022春运较2021增长50%左右,但恢复程度仍仅相当于2019年的60%左右,消费数据恢复不显著。从海外上看,美联储1月议息会议后,3月加息基本已定,决议后的发布会表态明显偏鹰,来自外盘的压力明显增长。从资金上看,春节前周北上资金合计净流出260.71亿元,两融呈现回落趋势,ETF净流入;产业资本小幅减持,计划减持规模变化不大。

中证转债周跌1.57%,表现大幅好于主要股指。转债平均转股溢价率再度回到高位,各平价区间转股溢价率中位数均回升,但低平价回升幅度最大。转债交易活跃度有所下降,除正股情绪较差外,大量转债的不强赎承诺在21年底到期,多只转债公告提前赎回对于双高转债造成一定冲击。

本周市场展望

经济基本面:1月份制造业PMI点评

1月30日统计局发布1月份官方制造业PMI数据为50.1(前值50.3),分项看生产50.9(前值51.4),新订单49.3(前值49.7),产成品库存48(前值48.5),原材料库存49.1(前值49.2)。

首先,1月份官方制造业PMI略有回落符合正常的季节性,1月份、2月份由于春节因素扰动,PMI值会有所回落,但从分项看,新订单回落,并连续6个月处于收缩区间,显示需求并未有企稳回升的迹象;

其次,主要原材料购进价格回升56.4(前值45.5),预测1月份的PPI在9.1%左右,尽管涨幅有所回落(前值10.3%),但PPI的韧性犹在,尤其是国际原油价格大涨,企业在能源、原材料成本方面的压力仍在。

经济基本面:文旅部发布春节黄金周出行数据

根据文化和旅游部数据中心测算,2022年春节假期7天,全国国内旅游出游2.51亿人次,同比减少2.0%,按可比口径恢复至2019年春节假日同期的73.9%;实现国内旅游收入2891.98亿元,同比减少3.9%,恢复至2019年春节假日同期的56.3%。

政策面:英国央行宣布加息

当地时间2月3日,英国央行宣布把基准利率从0.25%上调至0.5%,以应对通胀持续上升的压力,这也是英国央行自2004年以来,首次连续两次议息会议加息。

政策面:国家发改委:当前宏观调控要突出稳字当头

新华社2月5日电,国家发展改革委有关负责人日前谈当前经济形势表示,有基础有条件、有信心有能力保持经济平稳健康可持续发展。当前宏观调控重点在三个方面发力:一是突出稳字当头,宏观政策要稳健有效。保持宏观政策连续性、稳定性、可持续性,提高前瞻性、针对性、有效性,把握好政策的节奏、力度和重点,着力稳定宏观经济大盘。二是强化政策统筹协调,形成稳增长合力。三是围绕经济平稳开局,政策发力要适当靠前。

固定收益投资策略

1、利率债

节前一周利率总体下行,但幅度不一,中短端利率下行幅度大于长端,跨春节资金并不紧张,机构持券过节的意愿增加。

从经济基本面上看,尽管政策动员已经发出,但经济并未有企稳的信号。1月份PMI数据显示需求仍然偏弱,而从高频数据看,受局部疫情管控、居民收入下行等因素影响,春节期间全国旅游收入、票房收入下降。从通胀看,节前蔬菜价格大幅上行、猪肉价格走低,CPI通胀压力不大,PPI在去年高基数下,同比增速下行,但仍有较强的韧性。

从政策面看,春节长期期间,英国央行宣布加息,外围货币政策收紧。从国内看,发改委继续发出稳增长的动员令,宏观政策稳字当头,强化政策协调,政策发力要适度靠前。货币政策依然以我为主,央行在节前连续净投放,保持了流动性合理充裕。

从债市策略上看,当前经济基本面仍然面临下行压力,尽管稳增长的政策动员已经发出,但实效依然有待观察。债市经历了收益率快速下行,10年期国债已经下行至2.7%附近,利率在底部徘徊,后续需要密切跟踪宽信用和经济企稳的信号,交易盘保持观望,守好盈利,不建议继续抬升久期、杠杆,配置盘等待利率调整后的机会。

2、信用债

信用债策略方面,房企及金融机构动作较为积极,包括困境房企通过处置资产等方式回笼资金、银行支持收并购项目推进、AMC或将参与困境房企资产处置等。但房地产市场整体表现仍较差,克而瑞数据显示1月份土地成交及百强房企单月业绩均同比大幅下降,困境房企资质改善仍需时间。城投方面,国务院发布支持贵州闯新路的意见,表明贵州在脱贫工作完成之后,得到了国务院新的定位及发展要求,预计能够得到中央增量资金倾斜。但存量债务的化解需要更有效的作为,不排除陆续出现债务的展期、降息、打折、置换等情况,后续持续关注相应细则的出台、区域再融资情况以及平台隐债化解进展。择券方面,地产债短久期选取中等资质央企、国企地产债;中等久期选择具有一定溢价的较优质央企、国企地产债;城投债在净融资顺畅区域选择存在较大利差空间的省份深挖,可关注中等风险的川渝、山东以及中部省份区域利差下行机会,规避净融资为负的区域;产业债配置策略需把握节奏,宜在下游景气度好转之时慎重挖掘,同时需警惕可能发生的风险暴露。

3、可转债

目前,股市受益于流动性及稳增长仍有较高的值博率,且经过风险释放后部分板块的性价比上升。转债高估值依然是制约投资者的最重要因素,转债相对于股票的性价比依然很低。在盈利加速下行、国内稳增长政策逐步加码但是效果尚未完全显现的情况下,成长板块和稳增长板块可能相互轮动,波动增大。二月逐步进入对于两会的预期阶段,部分题材型品种可能存在机会。新能源中仍在提速的高景气细分领域、景气反转的PCB等、消费类中生猪养殖、部分食品饮料个券可作为底仓均衡配置。银行四季度业绩超预期,在绝对价格低、宏观环境适配的情况也是底仓的优选。投资者高度关注赎回,重视个券安全边际,并重视流动性,留好退出通道。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2022-02-08 15: 16

2022-02-08 15: 14

2022-02-08 15: 08

2022-02-08 15: 07

2022-02-08 14: 55

2022-02-08 14: 01