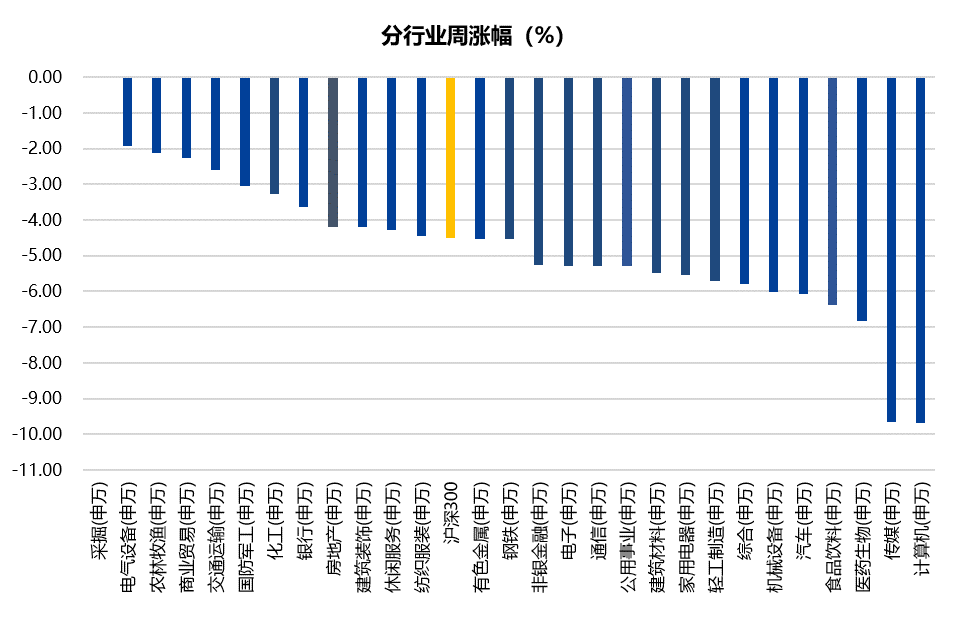

1月第四个交易周,市场整体较前一周下跌。两市成交金额周均下跌至8,486.75亿元,北向资金周净流出260.71亿元,两融余额17,132.10亿元。截至1月最后一周周五收盘,上证综指周跌4.57%,收于3,361.44点,深证成指周跌5.00%,收于13,328.06点,沪深300周跌4.51%,收于4,563.77点,创业板指周跌4.14%,收于2,908.94点。各行业来看,除了采掘涨幅为0外,各板块均有下跌,计算机、传媒、医药生物跌幅居前,分别为-9.69%、-9.66%、-6.83%。

数据来源:Wind,截至2022年1月28日

市场热点

1月PMI数据:稳增长对预期有所提振

2022年1月中国官方制造业PMI为50.1%,前值50.3%,市场预期值为50.0%;官方非制造业PMI为51.1,前值52.7%。综合PMI为51.0%,前值52.2%。

从现实看,在春节返乡不及预期、春节假期横跨1-2月影响下,1月制造业PMI 较前月回落0.2%至50.1%,赢得“开门稳”。具体从春节所在月份制造业PMI和生产降幅看,2022年1月春节所在月份PMI和生产分别下降0.1%和0.5%,降幅不仅低于疫情前春节所在月份,同时也低于2021年。主要原因有:第一,春节返乡数据显示,虽然2022年春运客运量高于2021年同期,但仍远低于疫情前水平,返乡难部分对冲了生产回落压力;第二,春节假期横跨1-2月,近年春节所在月份横跨1-2月的年份,1月数据回落幅度均较低。

从预期看,2021年12月中央政治局会议明确释放稳增长信号,随后1月17日公开市场操作利率下调、专项债发行提速、项目审批提速、房地产调控政策边际放松等稳增长政策陆续落地。在此影响下,制造业生产者经营预期底部回升、建筑业PMI 新订单和经营者预期均上行,折射出市场信心最为悲观的时刻已过,未来可期。展望未来,短期来看,2月制造业PMI因春节假期影响或降至荣枯线下;中长期来看,经济底和信心底已过,第一季度经济可迎开门稳。

1月新能源车销量景气延续,数字经济赋能产业发展

1月最后一周汽车板块下跌6.06%,跑输大盘1.55%。2022年1月造车新势力实现了开门红,其中小鹏汽车交付12,922台,同比增长115%,环比-19.2%;理想交付12,268台,同比 增长128.1%,环比-12.9%;哪吒汽车交付11,009台,同比增长402%,环比8.7%;蔚来交付9,652辆,同比增长33.6%,环比8.0%。1月新能源汽车市场销量总体表现好于市场预期,在新能源汽车产品力的持续提升、优质车型供给逐渐丰富的情况下,叠加产业规模效应,预计新能源汽车产业将持续向好发展。部分原材料价格的上涨将传导至终端提价,建议重点关注新能源汽车产业链中量利提升环节。

1月最后一周机械设备板块下跌6.01%,跑输大盘1.50%。据不完全统计,1月份陆上风电招标量超过10GW,显著高于往年同期,其中大的招标包括华润大唐5GW、华能3.11GW、华润0.65GW,全年招标量值得期待。1月27日,浙能台州1号海上风电场项目评标结果公示,东方风电最终中标,单价3548元/kW(含塔筒)。按照以往经验推算,本次中标风机单价已经低于3000元/kW,刷新历史新低,充分揭示了海上风电大型化的降本潜力。目前风电行业正处于高速发展阶段,陆风已实现平价,海风大型化持续降本、平价在即,各环节龙头将持续受益。

据国家能源局统计,我国2021年新增光伏发电并网装机容量约5300万千瓦,连续9年稳居世界首位。截至2021年底,光伏发电并网装机容量达到306GW,连续7年稳居全球首位。近期,迈为股份推出了一项关于太阳能电池丝网印刷的创新技术——全开口太阳能电池钢板印刷技术,对于银浆耗量的降低有着至关重要的作用。由于栅线印刷区域为全开口结构,印刷高度均匀,在制造相同效率电池的情况下,净节省20%左右银浆。异质结凭借其在良率、成本、效率上的优势,受到各个电池片厂商的高度关注。截至目前,国内HJT项目的产能规划超过130GW。建议关注在HJT上布局领先、技术占优的核心设备厂商。

投资策略与行业配置

1月最后一周大盘较前一周下跌,金融地产股由涨转跌,科技股、消费股延续前一周跌势,跌幅较大,周期股相对跌幅较小。通过对经济周期、政策环境的观察分析,我们认为2022年股票市场处于“蓄势待发”的阶段。上半年受经济数据较弱影响,市场情绪可能相对悲观,但同时政策宽松的预期会逐渐增强,整体呈现出弱经济、宽政策的特征。下半年经济数据会逐渐好转,同时政策效应也会逐渐显现,宏观经济将走向“小复苏”,股票市场可能会出现中等级别行情。但如果国外经济受到美国紧缩、疫情反复等影响而导致中国国内经济和投资环境出现明显的比较优势,也可能会存在大级别的股票行情。

根据以上预判,我们在2022年建议重点关注国内政策和政府工作导向的变化,及时跟踪中央对经济预判的表述和政策调整力度。投资上,我们会在上半年保持股票的中性仓位,并在行业配置上适度分散,在指数震荡回落中逐步增加股票配置。我们将重点关注如下三方面:加强对价值龙头的跟踪研究,通过仔细分析其资产质量、现金流情况、公司战略调整三大因素分析其合理买入的价格区间,在上半年机会临近时果断加仓;对成长型的热点赛道(新能源车、光伏、风电、军工等),做好对新技术、新变化的跟踪研究,挖掘成长机会,同时注意过度追逐热点的风险;行业上重点加强对消费、医药、科技等受益于高质量经济发展方向的行业研究。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2022-02-08 15: 17

2022-02-08 15: 16

2022-02-08 15: 14

2022-02-08 15: 08

2022-02-08 15: 07

2022-02-08 14: 55