今日兴料

海内外经济点评

(1)海外方面,美国1月制造业PMI 57.6,前值58.8,非制造业PMI59.5,前值62.3。1月Markit制造业PMI 55.5,前值57.7,Markit服务业PMI 51.2,前值57.6。数据显示1月美国制造业与服务业活动虽仍在景气区间但均有较大幅度的边际放缓。美国1月ADP就业人数大幅减少,但非农数据强势。美国1月ADP就业减少30.1万,预期增加20.7万,1月季调后非农就业人口增加46.7万人,预期增15万人,失业率4%,就业参与率62.2%,预期61.9%,回升明显。考虑目前疫情拐点出现且快速回落,就业或将继续修复。英国央行议息决定将基准利率提高0.25个百分点至0.5%;欧央行2月议息较市场预期更加“鹰派”,承认通胀风险短期上行,不再坚称“2022年不会加息”,将在3月和6月会议上评估届时经济环境并决定下一步政策。英国和欧央行议息决议后,英国和欧元区国债长端利率上行、欧元区长债与美债之间利差明显缩窄。

(2)国内方面,1月制造业PMI较12月下降0.2个百分点至50.1%,其中生产回落且需求有所下降,出厂价格和原材料购进价格明显回升。PMI新订单指数下滑0.4至49.3、新出口订单回升0.3至48.4,整体来看,供给端扩张放缓,黑色、有色、石油加工等部分高耗能行业环比恢复较多;内需持续收缩,受疫情反复影响外需收缩幅度减小。购进价格指数环比上升8.3%,出厂价格上升5.4%,货币政策转松下原材料价格涨幅强于出厂价格。此外,原材料库存指数49.1%,较12月下降0.1个百分点。产成品库存指数48%,下降0.5个百分点,采购量下降0.6个百分点至50.2%。

内容来源:兴业基金固定收益研究部

市场综述

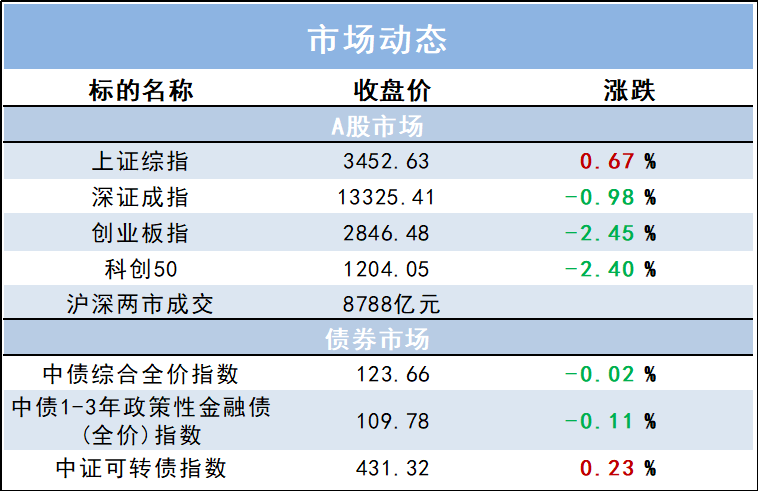

2月8日(周二),上证指数全天V型翻转,收于日内高位。深证成指盘中一度跌超3%,收低0.98%。大市成交0.88万亿元,上日为0.82万亿。煤炭、钢铁板块表现坚挺,金融板块挺身而出,带动指数脱离低点。此外,建筑股批量涨停,燃气、电力板块午后崛起。上证指数收涨0.67%,创业板指跌2.45%。机构强调,继续看好春季行情,聚焦稳增长、金融、中字头等。

北向资金午后陆续离场,全天小幅净卖出8.17亿元。外资今日延续近期主攻大金融、价值蓝筹为主的沪市风格,日内沪股通净买入21.13亿元,深股通净卖出29.3亿元。

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-02-08 16: 59

2022-02-08 16: 53

2022-02-08 16: 54

2022-02-08 16: 46

2022-02-08 16: 43

2022-02-08 16: 41