很多同行喜欢用“优中选优”来形容FOF基金。但如果我是投资者,就会较真,“优中选优”说的是动作,还是结果?

为了回答这个问题,我特地去拉了数据。

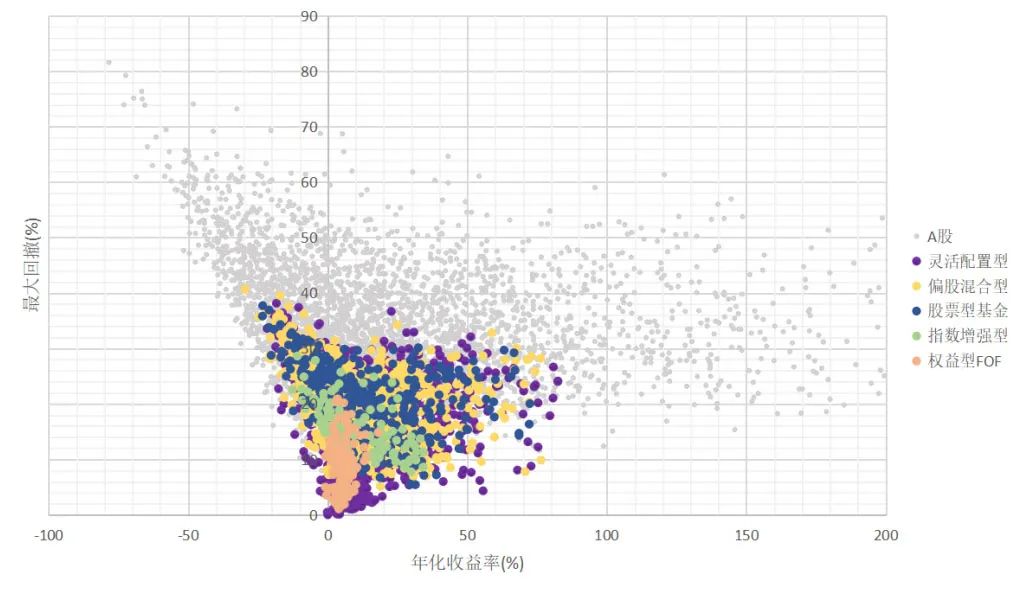

单论收益率高低,2021年A股、权益类公募基金和权益类FOF基金的收益率中位数分别是10.56%、7.88%和5.33%,权益类FOF基金的收益反而是落后的。

但如果再看正收益比例和最大回撤的中位数,结论就会不同。A股、权益类公募基金和权益类FOF基金的正收益比率分别是64.09%、74.63%、93.06%;最大回撤中位数依次是-32.18%、-18.79%、-8.62%(数据来源:wind,权益类公募基金包括灵活配置型、偏股混合型、股票型、指数增强型公募基金)

看下面这张图可能更清楚,2021年FOF产品的收益率比较稳定地集中在5%左右,与权益基金业绩表现出的较高离散度形成对比。

图1 2021年股票、权益类公募基金与FOF风险收益比较散点图

数据来源:wind

换句话说,“优中选优”的动作未必能带来收益率的提高,却能平滑波动,减小回撤,进而降低大多数非专业投资者投资理财的难度。这一点在震荡行情中,尤为重要。

因此,在我们看来,FOF基金所谓的“优中选优”,本质是做好风险管理。

风险管理的核心是各类资产的互补性,FOF不仅可以实现股票与债券的动态调整,还可以在股票资产、债券资产的内部,通过选择不同基金经理形成极具差异化的资产特征,从而实现资产配置的二次优化。因此,FOF投资的风险管理是在两个层面上展开的:一是在资产配置层面,一是在组合构建层面,各有其特点。

下面我们将从几个特定的维度谈谈对于FOF风险管理的理解和领悟。

低相关性是关键

资产组合理论告诉我们,分散投资是降低非系统性风险的重要途径。但并不是简单增加投资对象的数量就能起到分散投资的作用。A股市场经常被大家诟病的一件事就是公募基金投资的同质化比较严重,且不说一些热门股票动不动就是几千只基金共同持有,一些机构内部也经常看到持股的倾向性集中于某些板块和行业。但经验告诉我们,只有把相关性低的资产组合在一起,才能起到充分分散的效果。

这就要求FOF管理人能够寻找到不同风格、不同市场、不同投资理念模式的优秀基金,把它们组合在一起才能真正起到分散和平滑波动的效果。

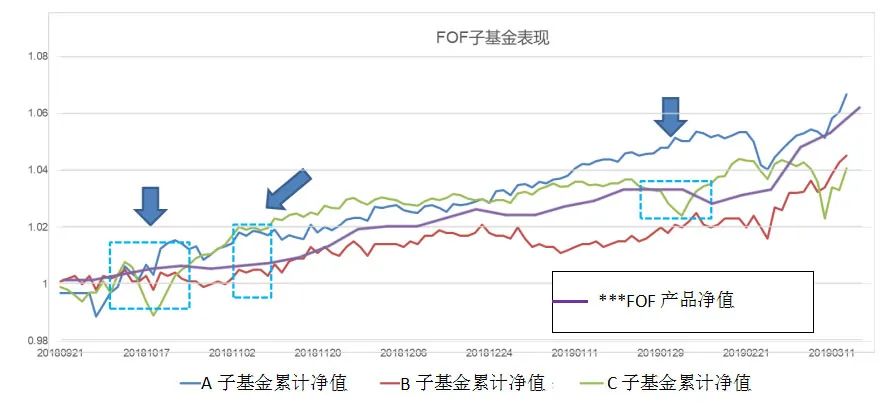

图2里面展示的是我们历史上曾经管理的一只FOF组合投资的三只私募量化子基金情况,三只子基金都是量化中性产品,但各个管理人策略框架并不相同。

子基金A是市场基本面因子为主的ALPHA策略,子基金B是高频T0交易策略叠加选股因子的ALPHA策略,子基金C则是另类因子和财务因子为主的ALPHA策略,三者表现出的净值曲线相关性较低(ABC三只产品两两净值相关性分别为0.279、0.376、0.510)。

单只而言,每个产品的风险波动都不小,三只子基金期间最大回撤分别为-2.01%、-4.93%、-3.16%,而投资它们的FOF期间最大回撤仅为-0.7%。那是因为由于策略的差异,它们波动或者回撤出现的时间点并不一致,当我们将它们组合在一起时,得到的FOF净值曲线就平稳多了,相应的FOF组合回撤就小得多了,同时FOF本身的净值表现仍保持了三只子基金的平均水平。在不影响收益的情况下,通过有效的分散可以大大降低组合整体的风险水平。

数据来源:wind(子基金净值来自wind,统计区间2018年9月~2019年4月)

理解资产配置的局限性

做好风险管理的另一个大招是做好资产配置,不管是长周期的战略资产配置还是短周期的战术资产配置,目的都是趋利避害,但必须承认,资产配置也有局限性,控制风险不能全指望资产配置。

这是因为资产配置的本质是以损失部分潜在收益为代价避免可能的风险,即,在熊市的时候,恰当的资产配置策略的确可以做到少亏,如果你经历过2008、2011、2015、2018,应该有印象。但在牛市或震荡市,执行战略资产配置策略就会造成要么少赚要么失效的结果。尤其是2019年以来,结构化行情愈演愈烈,体现战略资产配置的仓位选择在基金业绩构成中的重要性急剧下降。

因此,战略资产配置其实是在熊市中应对市场不确定性的有效工具,但长期来看单靠资产配置是无法持续超越指数或基准的,因为在市场走好或转入震荡时,战略资产配置就会失灵或拖后腿。作为FOF产品,长期来看,要获得超越基准的收益还要靠基金品种优选,优中选优最终还是要落到优选基金这个具体动作上。

好基金的三个条件

在我们看来,一只好基金至少需要满足这三个条件:

1)风格明确——坚守产品的风格不漂移。追逐市场短期热点固然不好,风格明确也并不等于风格的极端化,基金经理在个人能力圈内,坚守能力边界,合理配置资产并适当分散,就是一种风格明确。但是,如果持仓过度聚焦某一两个行业并且过度聚焦行业内的一两只龙头股票,带来的组合脆弱性在风格频繁切换的情况下会加大净值回撤风险。

2)投资管理能力强,这就需要综合考虑业绩指标、波动性指标和持续性等指标,从不同的维度综合评价才能选出真正优秀的基金;

3)风险控制能力强,通过恰当的风险管理,基金管理人可以更加主动和有目的地去承担风险,从而取得与自身实力相称的收益,信息比率这样的指标就比较适合用来考察基金经理每承担单位的超额风险所能带来的超额收益。

总结起来,要做好FOF投资,构建低相关组合,做好资产配置,选好子基金是三点关键之处,上面三点看起来每一项都似乎不难,但要实践起来却没有那么容易,因为这不但需要体系化的投资框架,也需要长期丰富的实战经验,一个FOF管理人实际中有没有做过投资,投资能力是否足够适应不同的市场环境,相当程度上决定了这从理论到实践惊险一跃的质量。我们也希望通过分享自己从事FOF管理的经验,跟投资者在理财道路上共同成长。

2022-02-10 21: 09

2022-02-10 21: 08

2022-02-10 21: 06

2022-02-10 20: 11

2022-02-10 20: 09

2022-02-10 19: 02