2022年开年,面对A股市场陷入持续震荡,有人恐慌,有人冷静。

投资跟竞技体育一样,低谷中更考验如何对抗人性弱点,借用2022年北京冬奥会央视解说员解说词与大家共勉:

但即使是在无边的暗夜里,

只要坚信,

我生来就是高山而非溪流,

我欲于群峰之巅俯瞰低矮的沟壑。

我生来就是人杰而非草芥,

我站在伟人之肩,藐视平庸的懦夫,

这种信念足以让选手度过人生中

一个个至暗时刻。

那么面对后市,来看看财通资管权益基金经理们在四季报中分享了哪些思考。

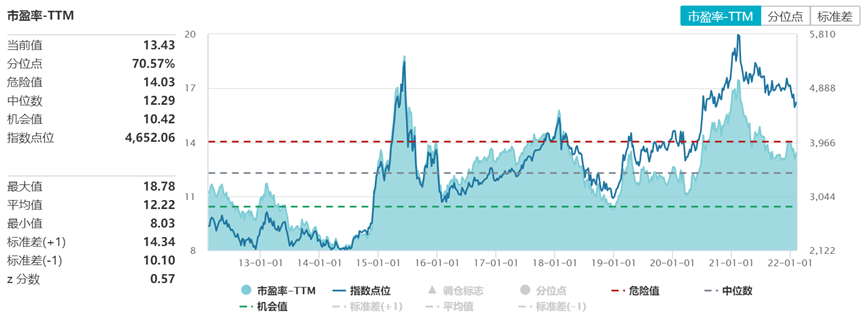

财通资管的总经理助理、权益投资总监姜永明,同时也在管理财通资管价值成长等“价值”系列产品,他认为在宏观经济偏弱叠加宽松的货币和信用环境下更适合成长投资,选择与宏观经济周期弱相关的成长型公司,估值相对有一定的弹性。TMT、医药、消费中必选消费和服务性消费仍将成为未来一段时间我们关注的重点。操作上,将以自下而上寻找子行业中具备长期增长潜力的公司为主。观点来源:财通资管价值成长混合基金2021年第4季度报告实际上,经过前期的调整,部分成长股配置性价比已显著抬升。整体来看,经过近一年调整,目前沪深300指数的市盈率为13.43倍,从近10年维度来看,处于70.57%的历史分位,相较于2021年初已有明显回落。

指数过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。财通资管权益公募投资部总经理于洋,也在其管理的产品——财通资管消费精选2021年四季度报告中提出,展望下一阶段,对权益类资产依然持谨慎乐观的态度,组合配置仍然以适度均衡、绝对收益的思路展开,相比于关注市场风格、行业轮动等短期因素,更注重通过深度研究去寻找到能够持续成长的优质公司并以合理价格买入持有,叠加交易策略和回撤控制机制,力求在市场风格变化中为投资者获取稳定超额收益和绝对回报。观点来源:财通资管消费精选混合基金2021年第4季度报告

适度均衡,其实在2021年的市场环境中已经得到验证,诸多“画线派”基金经理受到投资者的关注。而今年以来,市场继续分化,针对不同的行业领域,基金经理们也分享了自己的看法。

消费板块虽然受到疫情干扰,细分行业的总量升级逻辑和行业阿尔法结构变化逻辑仍未改变,行业格局仍在集中,产品升级仍在持续,随着偏好波动,估值也在逐步消化到合理区间。我们相信,随着需求后期逐渐复苏,这些阿尔法逻辑在下一次消费景气上行期将有更好表现。

随着宏观需求端的刺激和疫情的好转,预计未来一年消费板块呈现前低后高的景气节奏,上述存在阿尔法机会的行业和公司或将在未来有良好的表现。组合将继续优选食品饮料板块标的为相对核心持仓,并计划未来根据实际市场行情、风格以及板块个股风险性价比,择机配置或增配社会服务、家电、农业、医美美妆行业等优质标的。除食品饮料板块外,我们预计未来一年,因疫情受损的消费中的连锁业态相关的标的将有不错表现。观点来源:财通资管消费升级混合基金2021年第4季度报告

中期来看,依然看好科技创新相关板块。随着科创板和创业板注册制落地,科技公司数量大幅增长,积极寻找景气上升的细分领域、以及估值与成长匹配的个股是未来科技股投资的核心,看好景气度明显改善以及符合国家发展方向的"自主创新"领域,包括新基建为代表的光伏、5G、数据中心等,同时智能硬件相关的汽车智能化、VR/AR产业链、传媒等板块亦值得关注。另外,顺周期板块大多估值较低,一些领域的龙头公司质地优良且拥有一定内生增长,兼具价值和成长属性,随着经济环比持续改善,配置价值较为明显。观点来源:财通资管科技创新一年定开混合基金2021年4第季度报告

一季度关注大金融、基建、高分红行业和板块&专精特新

财通资管量化及多资产投资部总经理辛晨晨表示,2022年从业绩增速来看,新能源等依然是增速较高的方向,但短期来看反应预期较为充分,可能需要等待业绩验证。稳增长政策力度预期在低位,大金融和市政基建类板块安全边际较高,是潜在最大的β来源,值得投资者增加配置比例和权重。2022年一季度,重点关注过去几年处于底部的大金融、基建、高分红行业和板块,同时关注专精特新的个股阿尔法机会。观点来源:财通资管新添益 6 个月持有期混合基金2021年第4季度报告辛晨晨作为财通资管旗下指数基金的基金经理,针对相应的钢铁、有色金属行业也给出自己的想法。

钢铁行业是传统的高碳高耗能行业,在碳达峰和碳中和的背景下,未来将迎来成本曲线的系统性抬升,同时以减产的方式让中小企业出清,整个行业迎来供给侧2.0时代,这是个行业长期投资的主要逻辑。而短期指数的波动主要是受需求的影响,地产和基建支撑起了钢铁行业下游需求的半壁江山,2021年四季度以来地产和基建需求转暖,钢铁板块12月以来的反弹其实是有迹可循的。展望2022年,上半年钢铁行业有望迎来长短逻辑共振,随着需求转暖,行业有望维持高增长。观点来源:财通资管中证钢铁指数型发起式基金2021年第4季度报告有色板块主要有贵金属、能源金属、工业金属、稀土等,2021年前三季度有色板块的表现强劲,除了上半年全球放水通胀预期下的周期属性,还叠加了新能源相关的高成长属性,属于周期成长中最具代表性的板块。展望2022年,有色金属指数长期逻辑主要是新旧能源转换背景下的需求强劲,但短期受海外加息和疫情反复的扰动,以及国内能源类金属产能扩张的影响,短期波动较大。观点来源:财通资管有色金属指数型发起式基金2021年第4季度报告