— 、宏观政策面回顾

2022年 2 月 10 日,央行公布了1月份的金融统计数据:

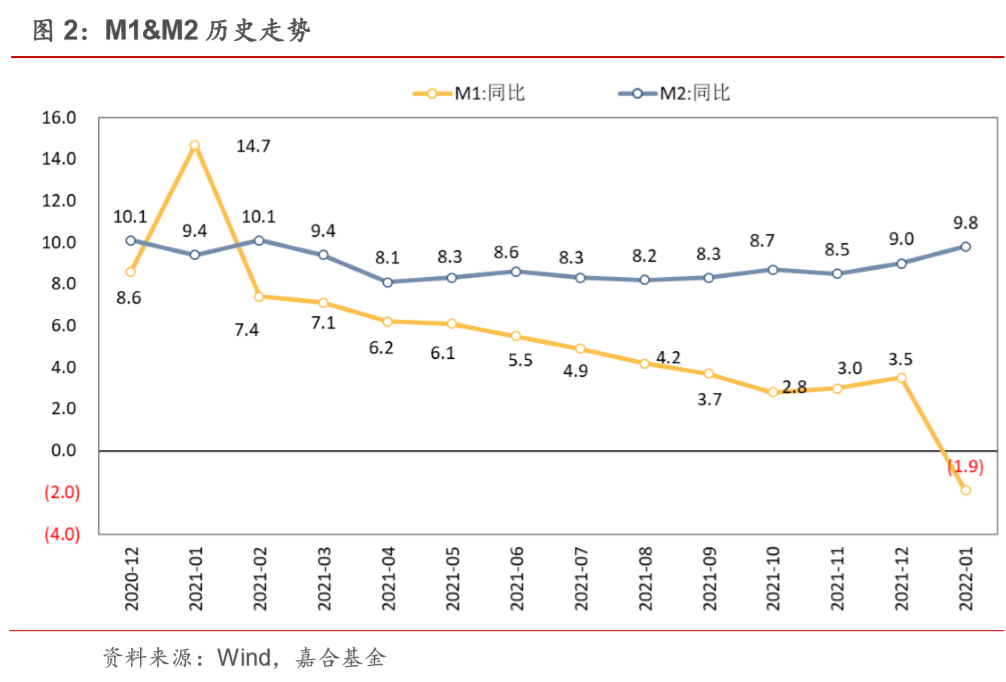

M2 同比增长 9.8%,增速较去年 12 月上升 0.8 个百分点;

M1 同比增长-1.9%,剔除春节错时因素影响,M1 同比增长约 2%;

新增人民币贷款 3.98 万亿元,同比多增 3944 亿元,同比增速 11.5%;

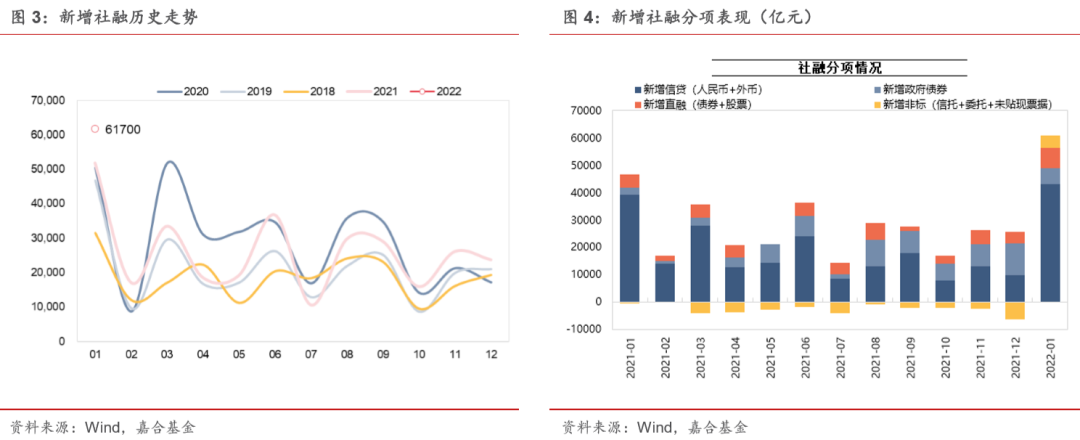

新增社融 6.17 万亿元,同比多增 9842 亿元,存量增速为 10.5%,较去年 12 月提高 0.2个百分点。

1、新增人民币贷款规模同比高增,贷款结构改善尚不明显

(点击查看大图)

2、季节性扰动导致 1 月份 M1&M2 增速变化较大

2022年1月份新增社融 6.17 万亿元,同比多增 9842 亿元,存量增速为 10.5%,较去年 12 月提高 0.2 个百分点。新增社融超过市场预期,主要是人民币贷款高增和政府债券发行前置所致。

二、本周高频数据回顾

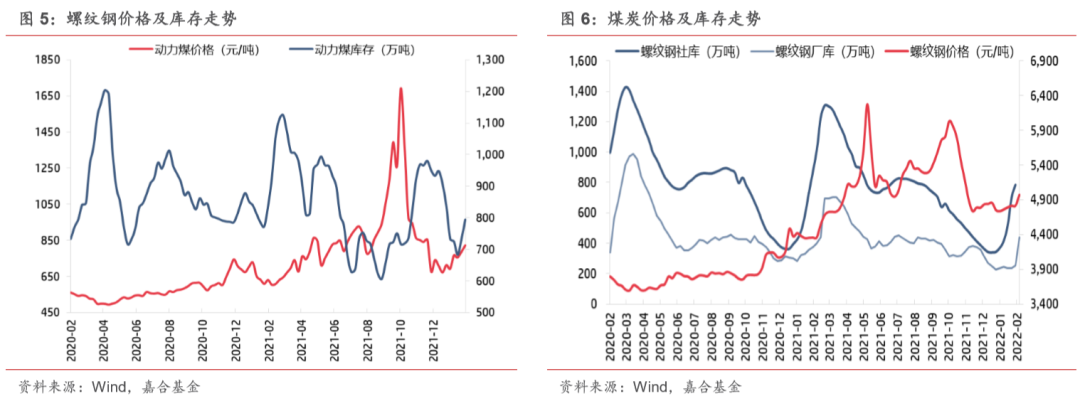

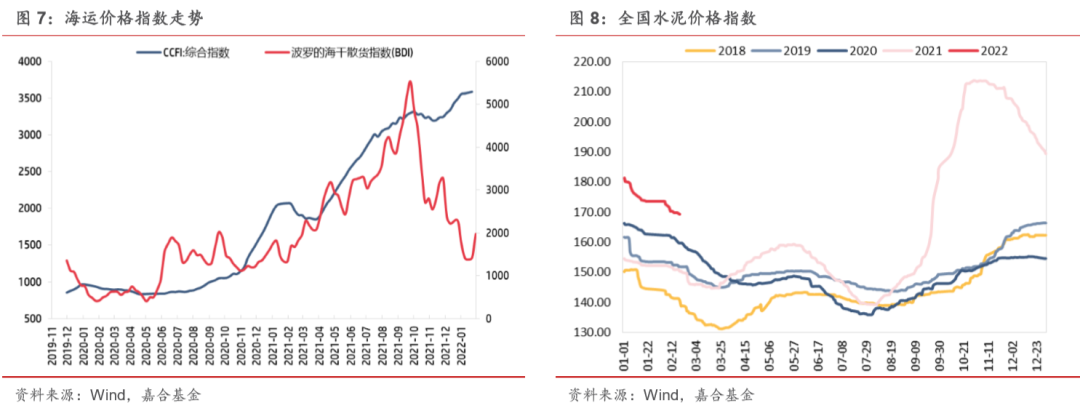

煤炭库存小幅提升,螺纹钢季节性补库。煤炭库存近期有所回升,在国家再次强调保证煤炭供应后有了明显效果,短期内煤炭价格由于短期供需不匹配有小幅上行,但上行空间不大,预计将在800元/吨附近。螺纹钢库存出现季节性抬升,根据一般规律,库存提升将持续1-2月,而价格更取决于边际供需变化,目前稳增长逐渐发力,预计螺纹钢短期需求旺盛。此外,国际运价指数本周出现小幅提高,虽然新冠疫情对全球供应链的冲击效应正在逐渐淡化,海外需求脉冲也逐渐消退,但短期供需仍处于不平衡的状态,运价可能仍将在高位维持一段时间。

(点击查看大图)

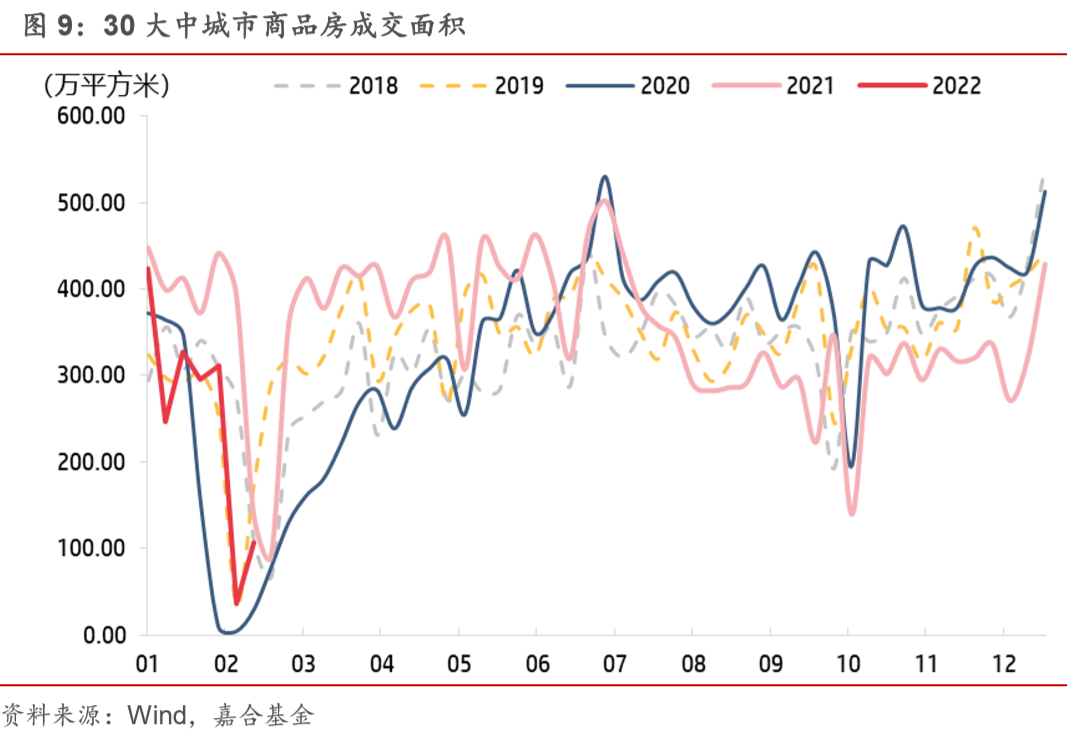

房地产销售面积数据在春节后反弹,整体弹性尚处于正常区间,后期应继续观察反弹的可持续性以及反弹后的高点位置。

(点击查看大图)

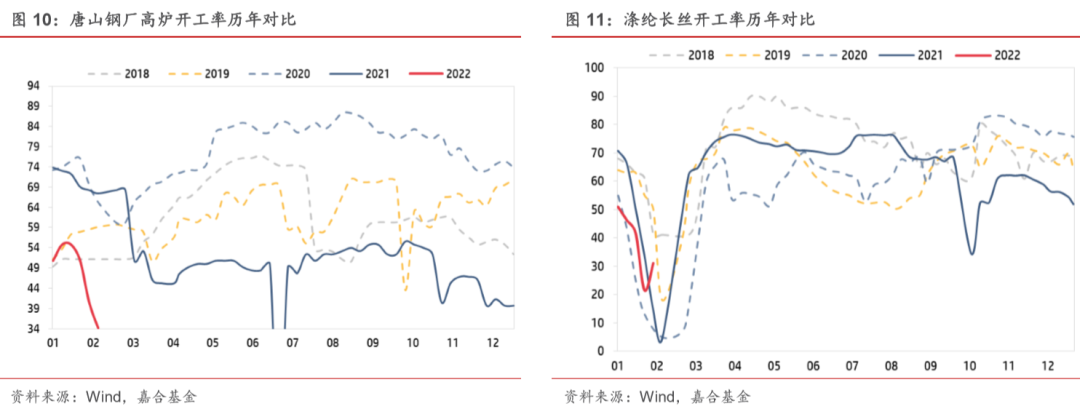

高炉开工大幅下行,涤纶长丝开工率回升明显。高炉开工可能受到冬奥会等因素干扰导致开工不足,但螺纹钢整体库存和价格均有所上行,可能为企业补库动力充足但下游需求尚未释放所致。

(点击查看大图)

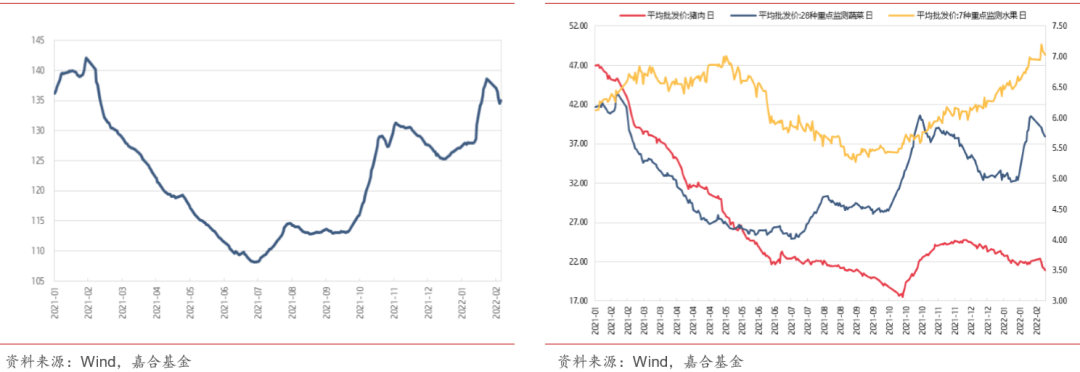

春节过后农产品批发价格指数出现下行。春节过后鲜菜价格出现小幅下行,同时猪肉价格节后也出现了连续下行,导致农产品价格指数下行。农产品价格下行属于季节性因素导致,后续价格持续回调的概率较大。

(点击查看大图)

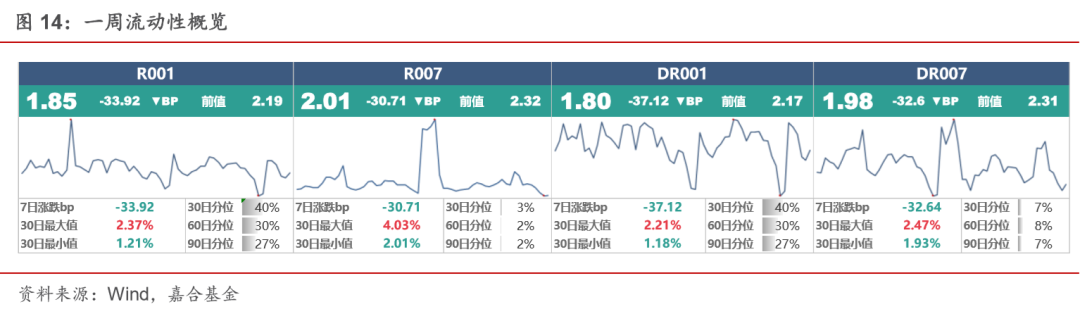

三 、本周流动性回顾

本周央行公开市场共投放 1000 亿元,公开市场共到期 11000 亿元,公开市场央行实现净回笼10000 亿元,系央行回收跨节资金影响。R001 收于 1.85%,较上周下行 33.92BP;R007 收于2.01%,较上周下行 30.71BP。本周央行如期回收节前流动性投放,回收规模较大的同时银行间资金利率出现了明显下行,说明银行间流动性较为充裕。此外,通过隔夜及 7D 逆回购规模走势来看,银行间整体杠杆水平有所下降。

(点击查看大图)

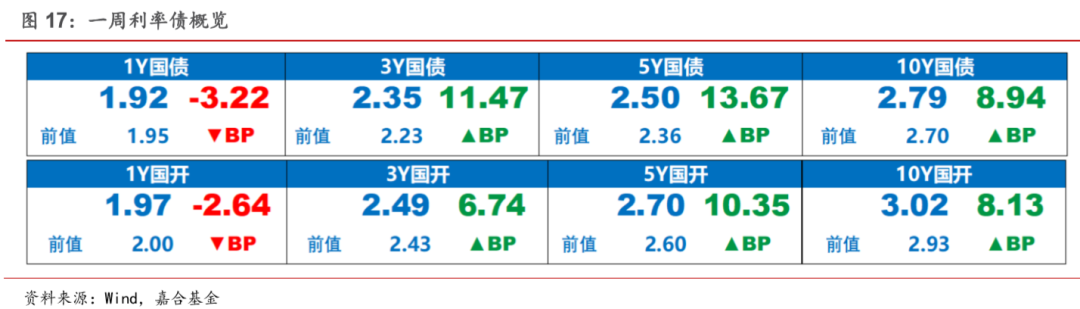

四、债券市场回顾

1 月份国内金融数据超预期叠加美国通胀持续超预期导致债券市场明显上行。截至本周五,1 年期国债收益率下行 3.22BP 至 1.92%,1 年期国开收益率下行 2.64BP 至 1.97%;10 年期国债收益率收于 2.79%,上行 8.94BP,10 年期国开收益率收于 3.02%,上行 8.13BP。金融数据超预期但结构仍然较差, “宽信用”落地仍需时间,但总体已走完半程,对于债券市场压制作用将逐渐显现。美国通胀高企导致美联储鹰派态度更加强硬大概率将促使美联储加快加息步伐,从情绪面将对国内债市形成明显影响,但总体传导路径仍不清晰,中美利差尚有较大缓冲空间。未来,债券收益率整体利多压制较为明显,但货币政策仍然处于宽松区间且仍有继续加大刺激力度的可能,长端利率上行的幅度不会过大。

(点击查看大图)

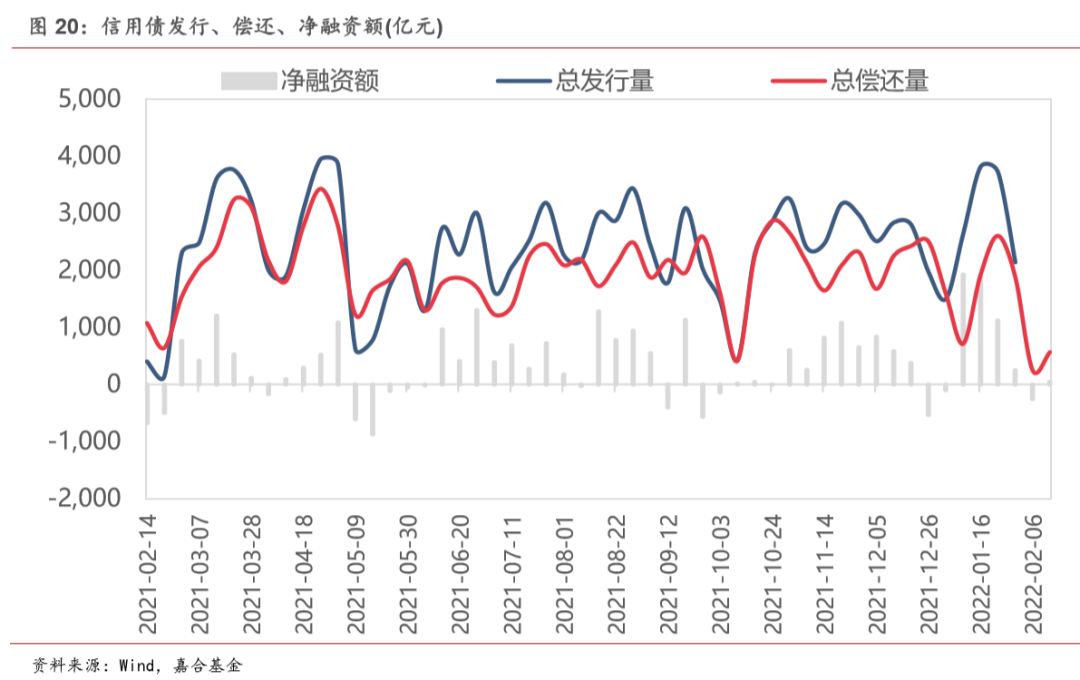

本周(2.7-2.11)一级市场信用债发行量 616.8 亿元,总偿还量 569.69 亿元,净融资量 47.11 亿元。分评级来看,上周高评级 AAA 发行占比为 73.46%,AA+发行占比为 13.45%。从期限结构来看,1 年内发行金额占比 73.45%,中长期限发行占比有所减少。上周共有 1 只债券推迟或取消发行,合计金额为 20.00 亿元,本周取消发行数量较上一个交易周有所减少,金额略有所增长。

(点击查看大图)

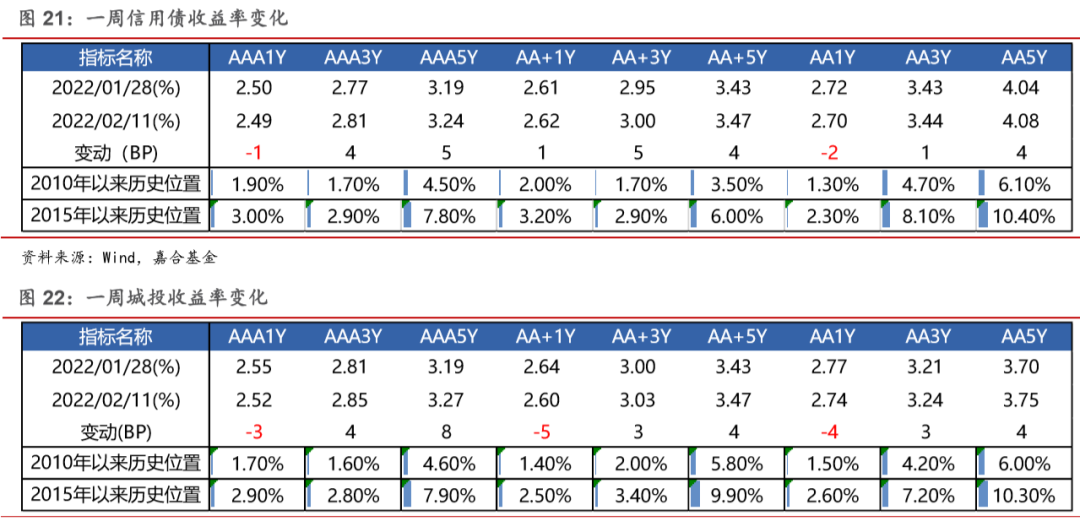

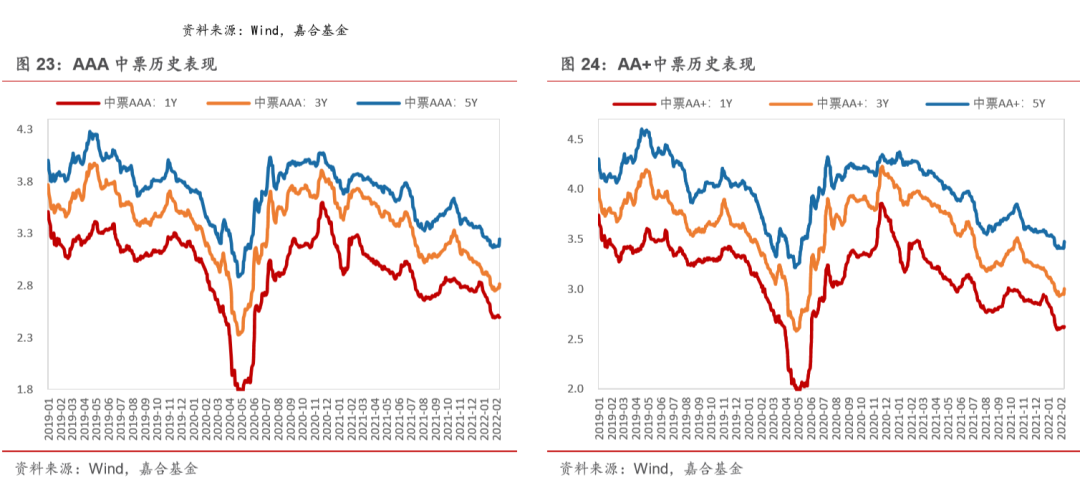

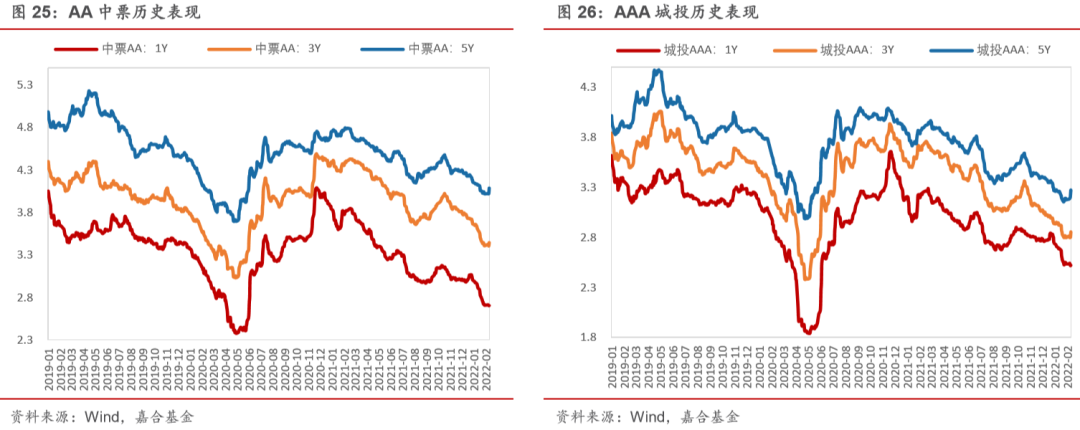

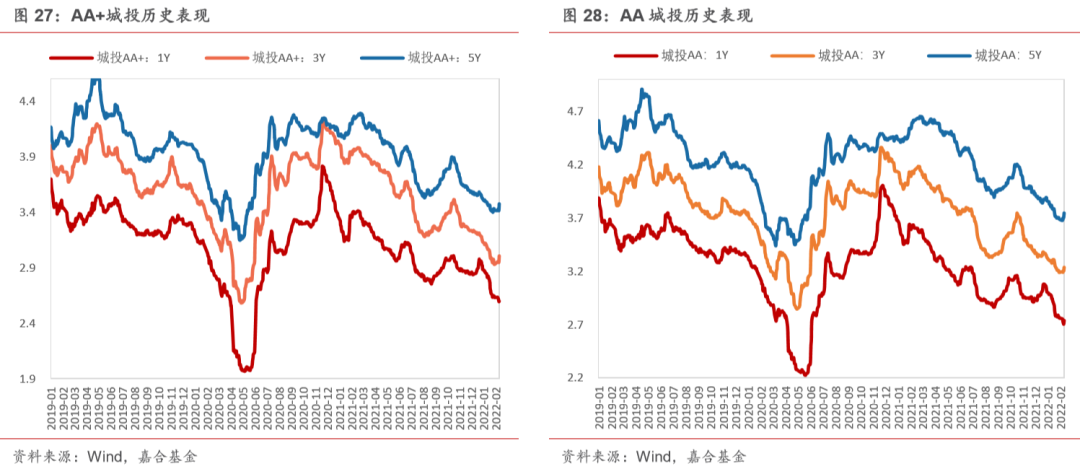

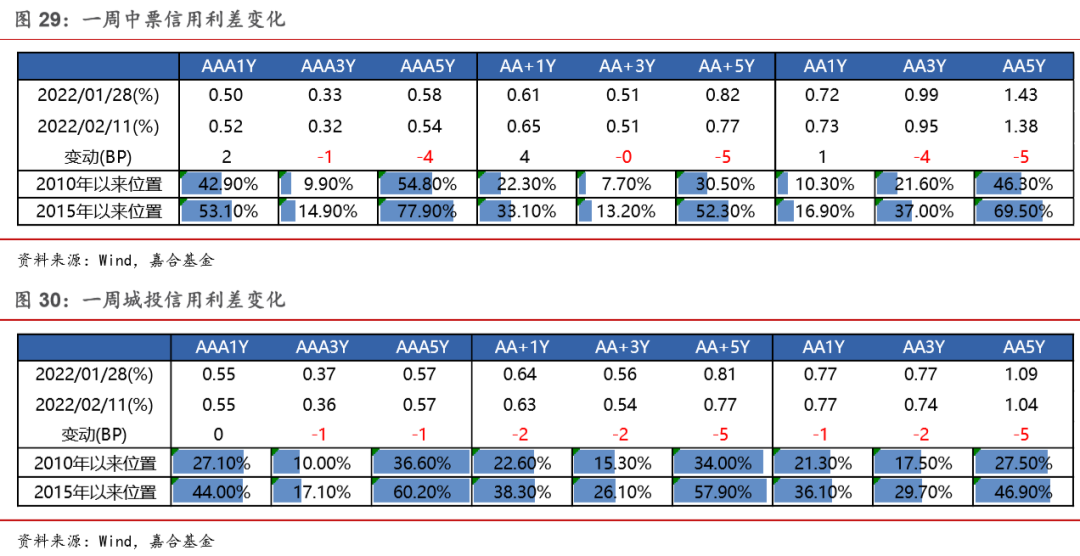

本周信用债收益率大多上行。产业债除 1 年期 AAA、AA 等级外,其余各等级各期限收益率均表现上行,其中, 5 年期 AAA 等级上行幅度最大(5bp);城投债除 1 年期各等级外,其余各等级各期限收益率均上行,其中,5 年期 AAA 等级上行幅度最大(8bp)。

(点击查看大图)

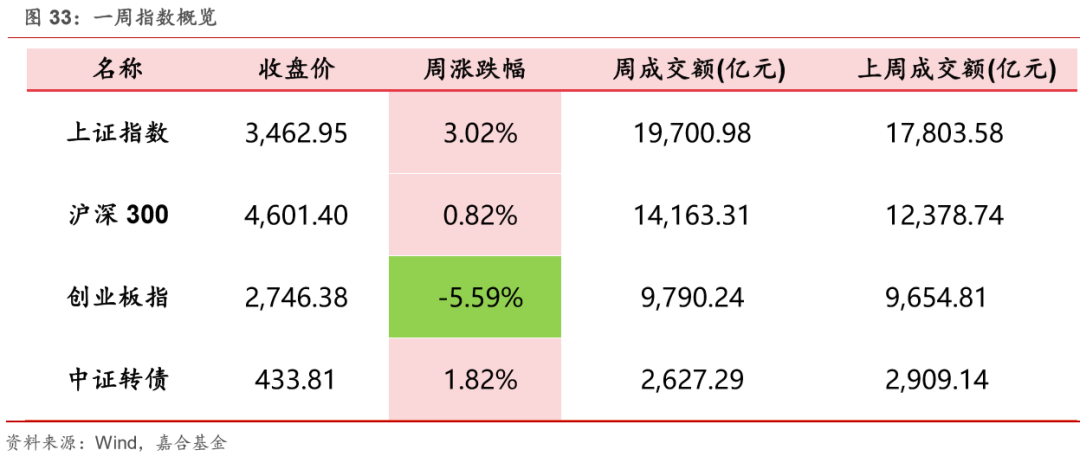

信用利差方面,上周产业债各等级各期限表现分化,其中5年期AA+和AA级收窄幅度最大(5bp);城投债各等级各期限也表现分化,其中 5 年期 AA+和 AA 级收窄幅度最大(5bp)。

(点击查看大图)

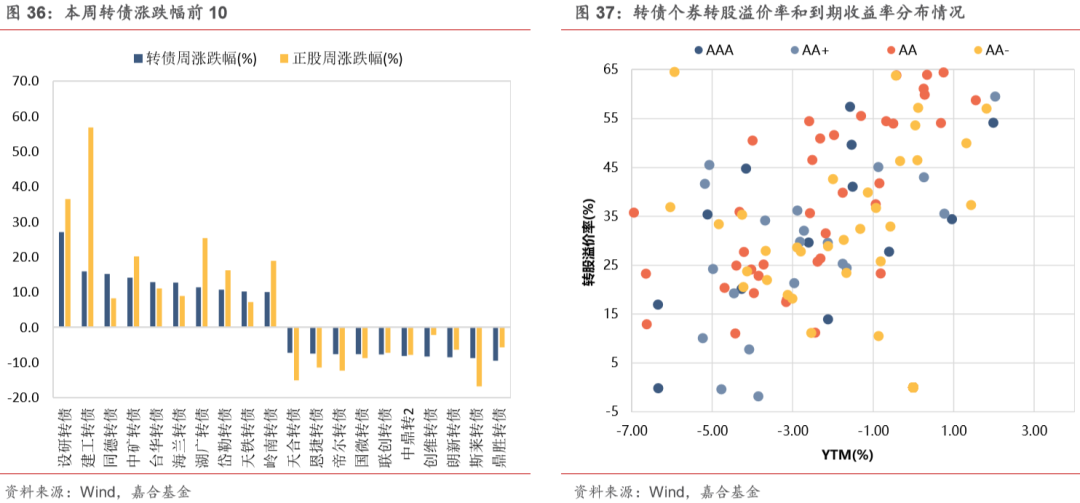

本周转债市场整体有所反弹,中证转债指数周涨幅为 1.82%,共成交 2627.29 亿元,成交量较前一周(2909.14 亿元)有所下跌。估值方面,偏债型和平衡型转债大幅拉估值,带动隐含波动率平均值上涨了 1.93%,收于 45%,突破近 2 年高点,转债市场高估值问题依然严峻。个券表现来看,周期、地产基建产业链相关个券在稳增长预期带动下普遍表现较好,设研转债、建工转债和同德转债涨幅居前,周涨幅分别为 27.0%、15.9%和 15.1%,鼎胜转债、斯莱转债和朗新转债跌幅居前,周跌幅分别为 9.5%、8.8%和 8.5%。赎回方面,本周新增赎回个券仅有百川转债,但短期依然有较多转债可能面临二次赎回,须提防赎回风险。总结来看,转债市场整体依然面临高估值、防赎回、股市弱三重压制,短期难有系统性机会,须淡化仓位并以挖掘个券机会为主。

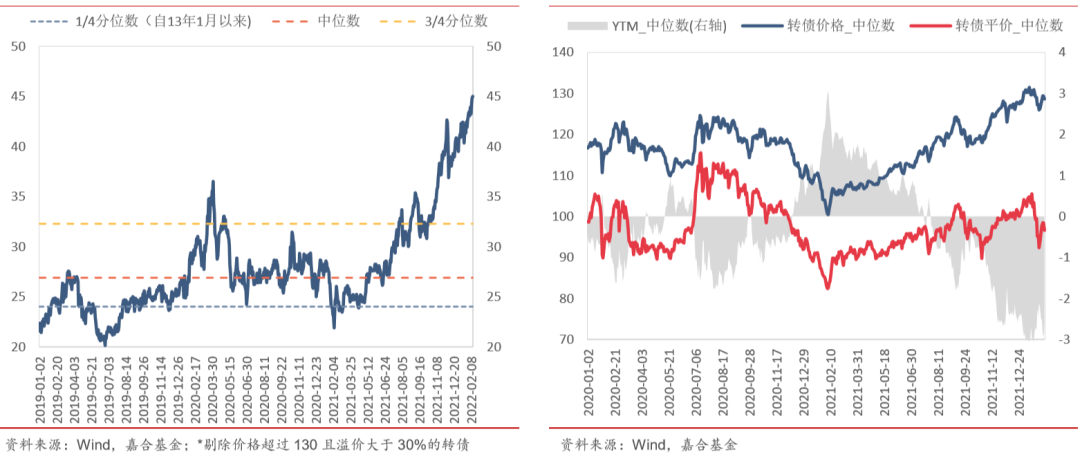

节后第一周权益市场略有反弹,大小盘风格和板块均出现一定分化,上证指数和沪深 300 周涨幅分别为 3.02%和 0.82%,其中上证指数周一至周四连续四日上涨,周五下跌了 0.66%,周成交额为 19700.98 亿元,较节前一周(17803.58 亿元)有所上涨,收于 3462.95 点,创业板指大幅下跌,周跌幅达 5.59%。分行业来看,行业指数涨多跌少,其中稳增长相关板块表现较好,建筑装饰、建筑材料和钢铁行业涨幅居前,周涨幅分别为 7.85%、7.02%和 6.95%,电力设备、电子和医药生物板块大幅收跌,周跌幅分别为 8.18%、3.32%和 2.73%。

(点击查看大图)

风险提示:

2022-02-14 10: 18

2022-02-14 10: 17

2022-02-14 10: 03

2022-02-13 20: 13

2022-02-13 20: 09

2022-02-11 22: 03