上一期,我们聊到了养老目标型FOF和普通FOF的区别(感兴趣的小伙伴可以点此回顾),其中有提到一个点,养老目标型FOF其实属于普通FOF的一个小分支,专门为养老目标而设定。

那我知道了,想着要为养老而投资的时候再去考虑养老FOF,其他时候就不用看了。非也非也,虽然养老目标型FOF这一类产品的设计初衷是养老,但由于这类产品更注重稳健投资的特点,其实适用范围非常广。可以说,只要你的投资目标也是追求资产的长期稳健增值,那都可以考虑养老目标型FOF!

有这么一句话“理想很丰满,现实很骨感”,大意是很多事情的确设想得很好,但实际上可能并非如此。

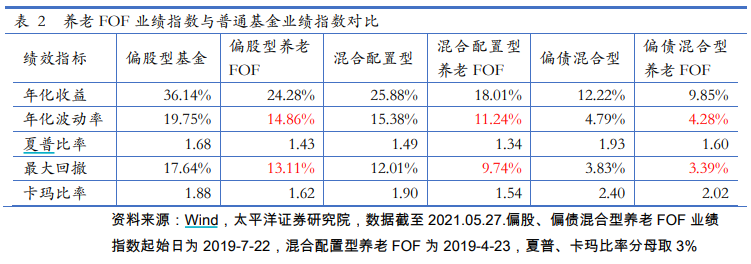

同理,养老目标型FOF是以“追求养老资产的长期稳健增值”为目标,也的确在产品的设计上花了不少功夫,例如要求基金经理只要有2年证券投资经验、历史投资业绩稳定良好等等,那实际效果如何呢?太平洋证券通过基金份额加权构建了各类型基金业绩指数,来分析养老FOF及可比市场基金业绩表现,结果如下:从统计数据来看,首先必须要承认的是,不管是偏股型、混合配置型还是偏债混合型,养老FOF的年化收益率都要低于普通基金。有丰富投资经验的小伙伴应该都知道,基金并不是收益率越高就越好的。如果这只基金的波动很大,那么在持有的时候我们会很容易因为忍受不了短期的波动和亏损而选择赎回,最终可能就错过了后面的上涨。结果就是基金的收益率看着很高,但我们真正到手的收益却少得可怜。所以,想要基金本身的涨幅转化为自己基金账户的收益率,那么我们就需要考虑到基金的波动情况,看自己能否承受得来。

而养老FOF的投资策略就是牺牲了一部分收益率的可能,来换取年化波动率和最大回撤控制在更低的水平。根据太平洋证券的统计,以偏股型为例,普通的偏股型基金年化波动率为19.75%,最大回撤是17.64%,而偏股型养老FOF的年化波动率和最大回撤分别为14.86%和13.11%,均有明显地下降。波动率更低,最大回撤更小,哪怕收益低一些,对于更看重稳健的基民来说可能整体持有体验会更好。总的来说,如果大家的投资目标是在相对低波动率、低最大回撤的前提下拿到合理的收益,而不是只追求短期最高收益率,那么不管是不是出于养老的目的,都是可以考虑养老FOF的。感谢关注牛基投资社,教你从0开始成为基金投资达人,下期我们继续不见不散!

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。