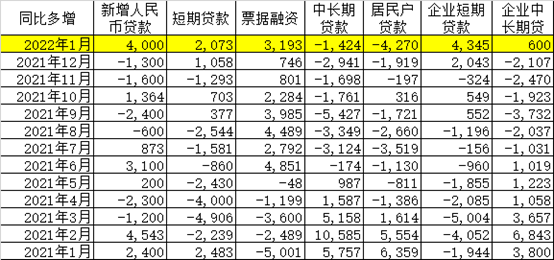

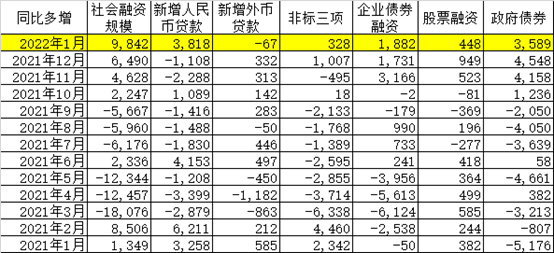

一、1月份金融数据创多个单月统计高点,成功实现“开门红”

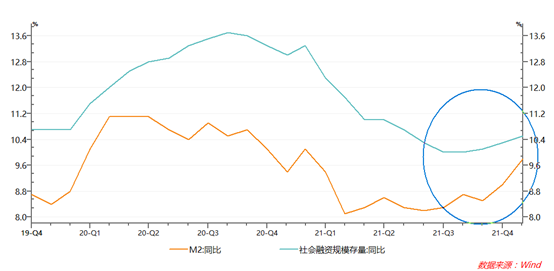

二、央行“宽信用”努力已见成效,2022年一季度经济增长形势大概率好转

三、五大预期修正陆续兑现,当心债市“熊出没”:十年国债收益率重回2.8%中枢是大概率事件

免责声明

2022-02-15 20: 59

2022-02-15 20: 58

2022-02-15 20: 57

2022-02-15 20: 56

2022-02-15 20: 54

2022-02-15 19: 45