如果是出于养老的目的,目标日期和目标风险基金这两种类型的养老FOF该怎么选呢?

养老目标日期基金的产品简称会明明白白地写上“养老+具体的年份”字样,如“XX养老2050”。

而同样是养老目标基金,目标风险型在产品名称上则不会带有具体的年份,而是带上代表不同风险等级的词语,如稳健、平衡/均衡、积极等。

市场上产品名称中带有“稳健”二字的基金很多,那是不是说带有稳健两个字的基金都是目标风险基金呢?

所以,想要找到专门的养老基金,筛选的第一步是先看基金名称中有没有带有“养老”两个字。- 产品名称中带有明确的年份的,如“2035”“2050”,那就属于养老目标日期基金;

- 如果是产品名称中没有带有明确年份,而是带有代表不同风险等级的词语,如稳健、平衡/均衡、积极,那就属于养老目标风险基金。

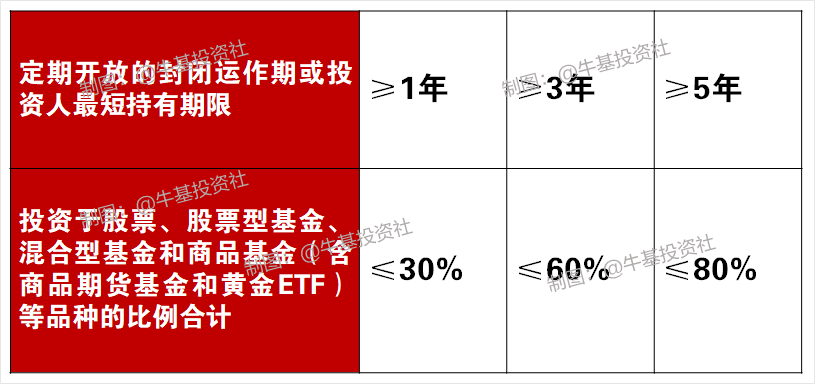

根据统计,目前市场上的养老目标风险型基金主要分为三类,而且越追求稳健的养老FOF,持有期越短。原因在于,《养老目标证券投资基金指引(试行)》文件对养老目标基金持有期限与权益资产投资比例之间的关系进行了明确的限定

例如,持有期5年以上的,权益资产投资比例不得大于80%;持有期1年以上的,权益资产投资比例不得高于30%。

换而言之,如果想要把一只养老基金打造成追求高收益的积极型FOF,那就必须通过设定更长的持有期来提高权益资产和上限啦!目标风险基金的优势在于,大家可以按照自己的风险偏好和风险承受能力来选择相对应的产品。- 如果是追求高收益,同时又能够承受高风险的小伙伴,就可以选择带有“积极”字样的养老基金;

- 如果是风险偏好较低的小伙伴,那么带有“稳健”字样的养老基金就更为合适了。

目标风险型基金的一个不足在于,没有考虑到人们在不同生命周期阶段风险偏好的变化。基长在30岁的时候也许可以承受更大的风险,希望能够博取更高的收益;但是到了53岁,可能接受不了短期大幅亏损的后果,更希望能够踏踏实实过渡到退休。当基长的风险偏好发生变化时,就需要自己来进行配置调整了。

目标日期基金的设计原理基于一个朴素的道理:人们的风险偏好和收益要求将随着退休日期的临近而降低。一般情况下,年轻的时候风险承受能力强,更追求高收益;而年纪大了之后,承受不来高波动、高风险,更看重资金账户的稳健性。养老目标日期基金会基于这个实际情况,在投资中不断调整高风险资产的投资比例,以契合持有人的风险偏好变化。以某养老2050基金为例,基金招募说明书上清楚地表明在不同的年份权益类资产的投资比例范围,而且随着退休目标日期(即2050年)的临近,权益资产的投资比例范围是在不断下降的。如2019-2023年,权益类资产比例范围为51.4%~80%;而在2049-2050年,比例范围下降至5%~32%。相比目标风险型,目标日期型更适合不愿意主动管理的人群,放弃一定的“权力”换取一定的“自由”,把资金交给基金经理,等待退休日期的到来即可。综上所述,目标风险基金和目标日期基金各有优势、各具特色,投资者可根据自身情况做出合理选择。对于明确自己风险的人,可以选择目标风险型

邻居王姐,不喜欢股市的波动,只希望资产可以在未来的几十年中长期稳健增值,她对于何时退休并没有太详细的计划,王姐就比较适合选择名字中带有“稳健”字样的目标风险基金。

对于明确退休时间的人,可以选择目标日期型

楼上李哥,不想过多的主动参与投资,只希望2050年退休时可以赎回自己的养老目标基金,充分相信基金经理可以对预期2050年赎回的资金有一个科学合理的配置,李哥就适合选择“XX养老2050”基金。

想要让我们的养老生活更有保障,就需要我们早做准备、合理投资,现在就不妨关注养老目标基金啦~