本篇摘要:

【市场观察1】A股:成长与中小盘领涨,市场对利空因素逐渐脱敏

【市场观察2】海外:美联储公布1月会议纪要,但鹰派程度未超市场预期

【市场观察3】高股息策略:全球股市波动之际,低波红利指数领涨

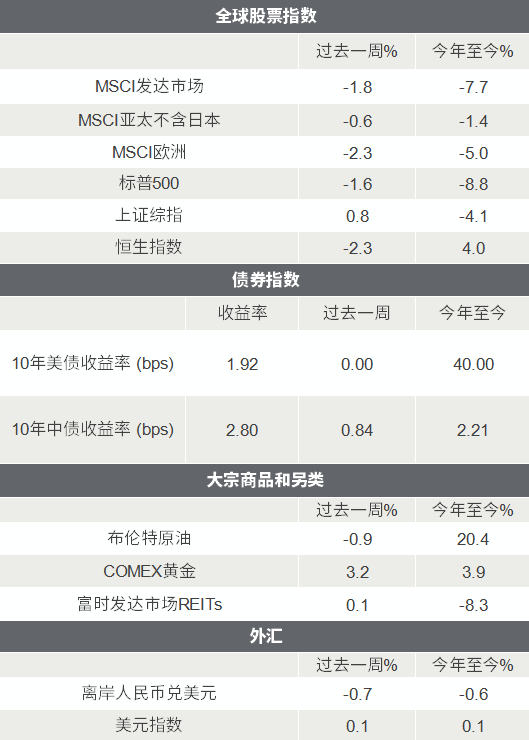

△资料来源:Wind,Bloomberg;数据截至2022/2/18。

A股:成长与中小盘领涨,市场对利空因素逐渐脱敏

■ 成长与中小盘领涨,市场对利空因素逐渐脱敏:

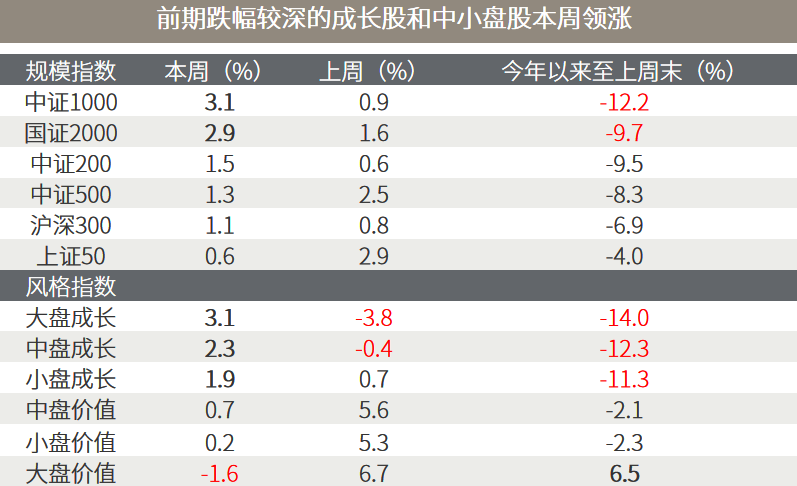

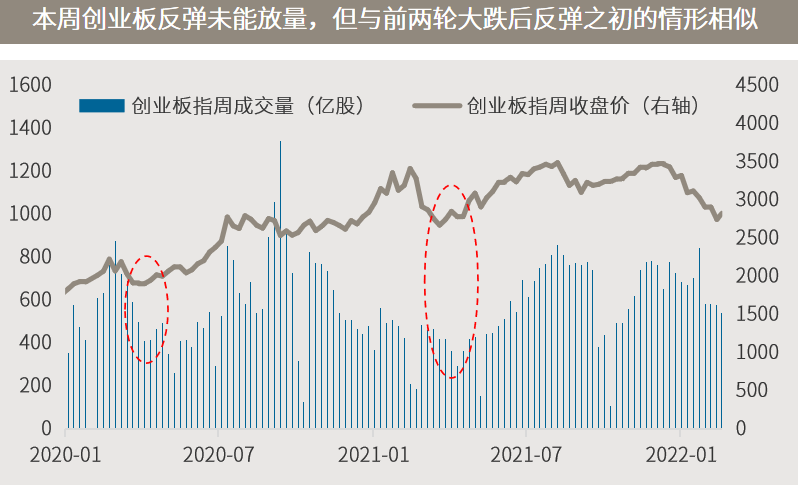

在前一周出现龙头大幅补跌和分化加速的情形后,持续数月风格的再平衡进入了尾声,本周前期跌幅较深的成长股和中小盘股领涨。尽管本周反弹在成交方面未能放量有些美中不足,但在2020年和2021年初市场从大跌中反弹之初也是以缩量形式上涨。周四乌克兰地缘政治风险升级成为市场反弹倾向的试金石,在当晚美股大跌的背景下,周五两市均走出探底回升之势,沪指收涨0.66%,创业板指在前半周反弹较大的情况下也只收跌了0.46%。而且在周五午后金融地产、中字头等再度拉起之际,创业板指为代表的成长股并没有掉头向下,这与前期两者形成明显跷跷板已经完全不一样。

■ 随着利空被逐渐定价,对后续市场可以乐观一点:

今年市场面临的基本面组合本身并不差,盈利增速较去年回落,财政与货币政策支持力度较去年显著回升,以美联储加息为代表的海外风险构成阶段性扰动。与此同时,海内外投资者对美联储的鹰派信号已经有较为充分的再认识,去年底以来优质赛道的估值也已经显著回调,今年宏观层面的利空因素可能已经逐渐被市场所定价。因此,在自下而优选盈利增速与估值相匹配的公司的前提下,对于今年往后的行情或许可以乐观一点。

海外:美联储公布1月会议纪要,但鹰派程度未超市场预期

■ 美联储公布1月会议纪要,但鹰派程度未超市场预期:

美联储1月会议纪要显示,决策者一致认同,随着通胀对经济的影响扩大,且就业市场强劲,是时候收紧货币政策,但任何决定都将取决于每次会议对数据的分析。他们表示,虽然仍预计通胀将在今年逐步回落,但如果需要,他们将准备更快速加息。由于此次纪要信息并没有比先前市场已经定价的情形更加鹰派,纪要公布后美债收益率下跌,美股走出探底回升之势。但由于乌克兰相关地缘政治风险发酵,美股及全球股市在后半周仍然较为波动。

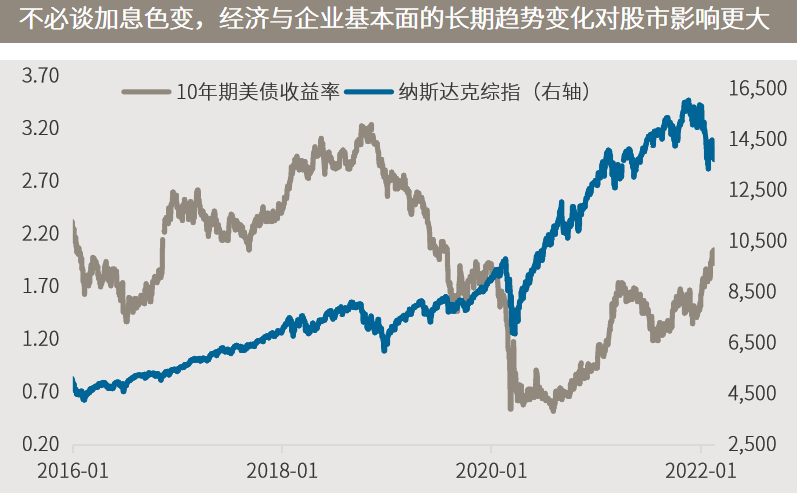

■ 相较经济数据的绝对值,未来边际变化方向更重要:

今年陆续公布的零售销售、通胀、就业等数据均相当强劲,美联储明显转向鹰派也在情理之中,而市场也逐渐在对数据和政策信号进行定价和消化,例如尽管美债收益率进一步冲击2%的长期压力位,但美股的底部却在波动中抬升,哪怕乌克兰事件是本月才发酵的。在此背景下,投资者一方面应继续密切关注美国经济数据和联储官员言论,但更重要的或许是关注这些经济数据的边际变化方向,二季度面临的高基数意味着边际向上的概率其实并不高,而美联储已经表态将基于届时的数据做决策。始终牢记,资本市场通常是提前反映未来的。

△资料来源:万得,数据截至2022.02.18(上)数据起始于2016.01.01(下)数据起始于1983.01.01。

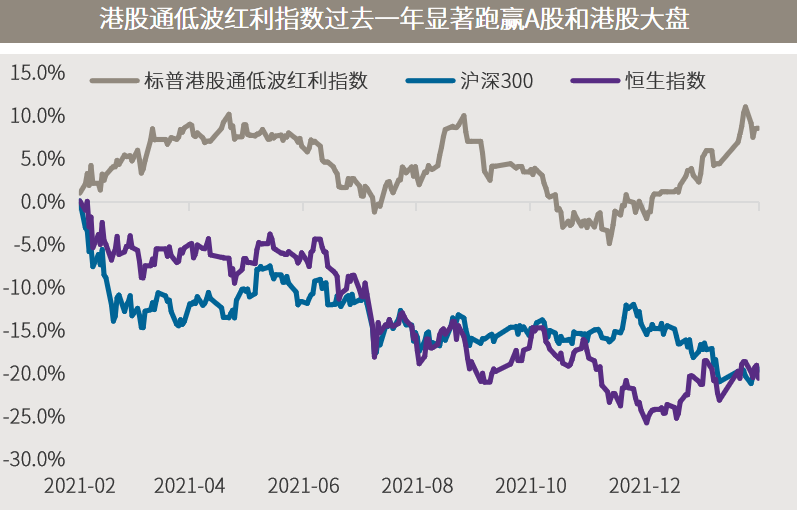

高股息策略:全球股市波动之际,低波红利指数领涨

■ 全球股市波动之际,低波红利指数领涨:

全球股市因美联储激进加息预期而大幅波动之际,低估值、高分红股票组成的红利指数领涨全球各大市场。截至2月18日,全球“估值洼地”恒生指数今年以来上涨了4%,在全球主要市场中涨幅居前,成为今年全球资金向低估值切换的典范。而在“港股”中优中选优的港股通低波红利指数今年以来累计上涨7.7%,成为“佼佼者中的佼佼者”。

■ 高息股受益加息环境,关注港股通低波红利指数:

从历史表现来看,红利指数在10年期美债收益率上升的环境下往往跑赢大盘。背后原因在于高息股本身估值并不高,在加息背景下杀估值的压力较小,同时由于它们与经济周期的联系更为紧密,反而可能受益于经济的增长和通胀的上升,从而在盈利增长层面对股价构成资金。此外,资金从成长股向低估值、高息股的切换,也会推动红利指数的上涨。在今年美国加息的大环境下,内地投资者相对容易接触、且更容易受美债收益率影响的港股通低波红利指数值得重点关注。

△资料来源:(上)万得,数据区间2021.02.19-2021.02.18;(下)彭博,数据区间2003.01.01-2022.02.18。

■ IMF认为通胀是“重大风险”,但预计物价上涨会逐渐放缓

■1月美国零售销售创纪录彰显经济潜在力道,给美联储加息增添理据

■ 乌克兰炮击事件令入侵担忧重燃,俄罗斯驱逐美国外交官

■ 中国国常会:促进工业经济平稳增长和服务业纾困,做好大宗商品保供稳价

2022-02-21 12: 01

2022-02-21 11: 58

2022-02-21 11: 57

2022-02-21 11: 49

2022-02-21 11: 50

2022-02-21 11: 47