1月5家航企可用座公里合计437.7亿座公里(同比-0.2%,环比+4.1%,恢复到19年同期的53%,略低于恢复到19年60%的预期。其中南航/国航/东航/春秋/吉祥可用座公里同比分别+19%/-39%/+6%/+26%/-4%,春秋恢复最快,运力投放已经恢复到19年的117%,国航仅恢复到19年的28%。随着中国大陆防疫形势逐步好转,21Q4零星复发开始消退,境内航线运力恢复良好,呈现“前低后高”走势,由于新冠奥密克戎毒株在境外肆虐,境外航线运力持续在低位运行。

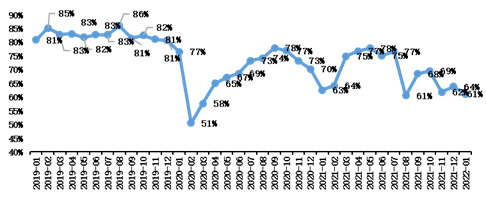

1月客座率61.2%(较21年1月-1.4pct,较21年12月-2.6pct,较19年1月-19.7pct),南航/国航/东航/春秋/吉祥客座率分别为63%/60%/56%/71%/63%,单月均较上月下降2-4个百分点,境外客座率在50%左右,境内客座率普遍恢复到65%-70%。1月前期疫情复发紧张态势下,境内客座率环比均下降5pct是造成1月客座率环比下降的主要原因,境外客座率受春运影响环比提升10pct左右

1月航司经营情况随着境内疫情零星散发得到控制,呈现“前低后高”走势,但运力增速仍略高于运量增速,境内航班客座率环比略有下滑。2月春运随着元宵节过后进入后半程,前中半程30天日均发送旅客数量累计恢复到19年51%,单日恢复到19年54%,归程需求释放情况良好。若再无疫情干扰,Q2出行数据有望类似21年那样超越19年水平。

在境内疫情无严重复发,旅客出行限制逐步放开的假设下,预计2022年民航业营收有望恢复到2019年90%,而未来随着“十四五”规划运力收缩,民航飞机年保有量、航班量、运力等增速均将下滑到“十三五”规划的一半,疫情防疫常态化下需求恢复迅速带来供需差,票价预计年增长20%以上,带来较强的景气周期。目前主要航司股价都修复到疫情前水平,也仅能反应市场对于行业恢复到19年正常水平的预期,股价仍有上升空间。

但从成本端看难以乐观,美国即将进入加息周期人民币贬值压力增大;油价更是逼近100美元高位且“供少需多”下表现强劲。两项压力下预计2022年航司利润仅能修复到2019年的20%左右,后续仍需密切跟踪行业需求修复力度、油价表现及航线开放政策等情况。

图:2019年1月-2022年1月5家主要航企可用座公里规模及增速情况

图:2019年1月-2022年1月5家主要航企可用座公里规模及增速情况

(数据来源为相关公司公告、Wind,华宸未来基金整理)

风险提示:以上内容仅代表本机构观点。文章内容仅供参考,不构成投资建议或承诺,不代表基金实际持仓。投资者据此操作,风险自担。基金管理人以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者购买基金时,请仔细阅读基金的《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。

2022-02-21 17: 59

2022-02-21 17: 59

2022-02-21 17: 58

2022-02-21 17: 57

2022-02-21 17: 30

2022-02-21 17: 29