上周全球股市跌多涨少。上周俄乌剑拔弩张,紧张局势持续升级,全球风险偏好降低。产业趋势层面,特斯拉4680电池正式进入量产阶段,拉开产业链变革序幕。产线建设周期较长、优质锂矿资源稀缺以及下游需求持续高增,使得锂价暴涨。据报道,Apple 已完成AR/VR耳机的关键生产测试,预计将于 2022 年底首次亮相。

核心观点

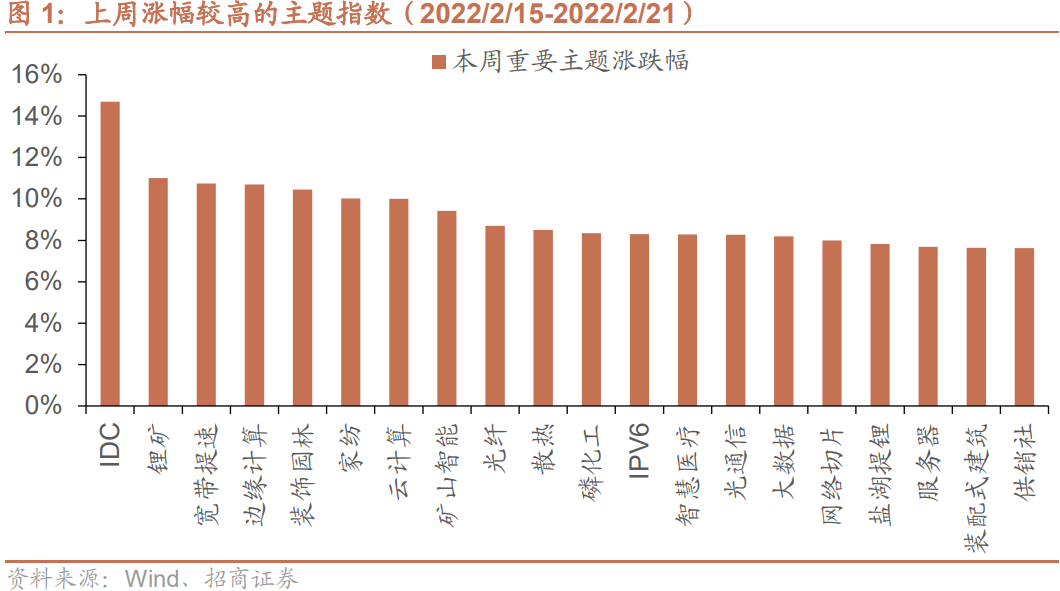

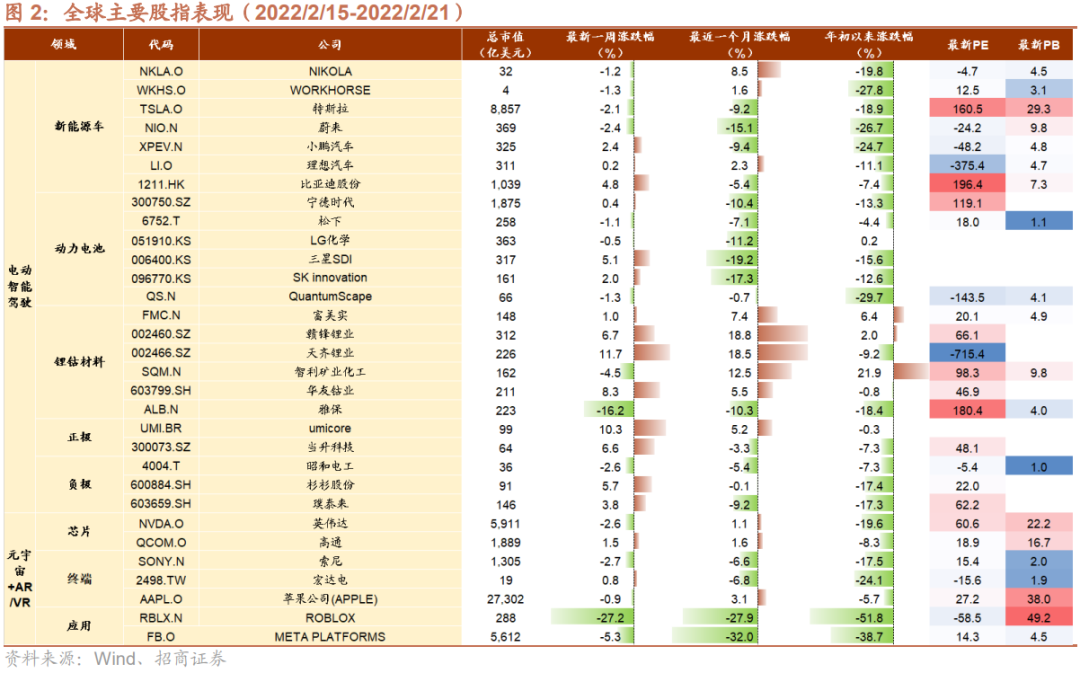

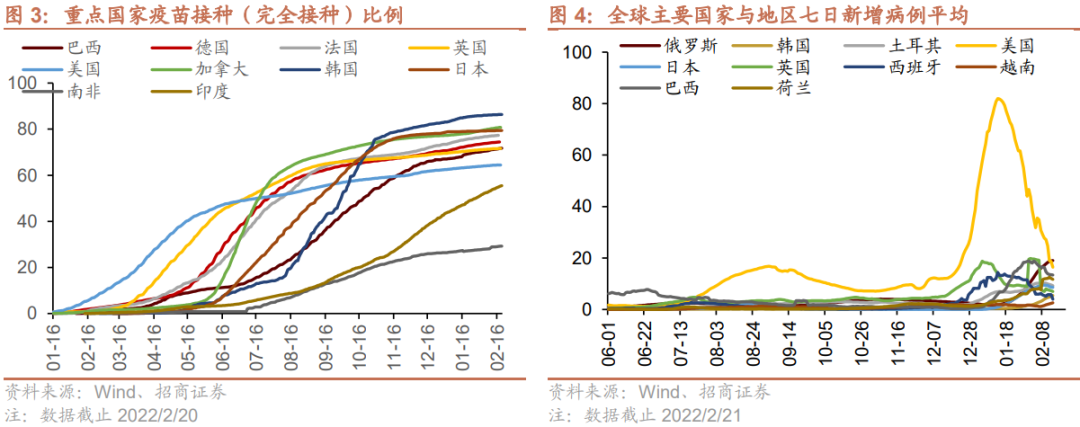

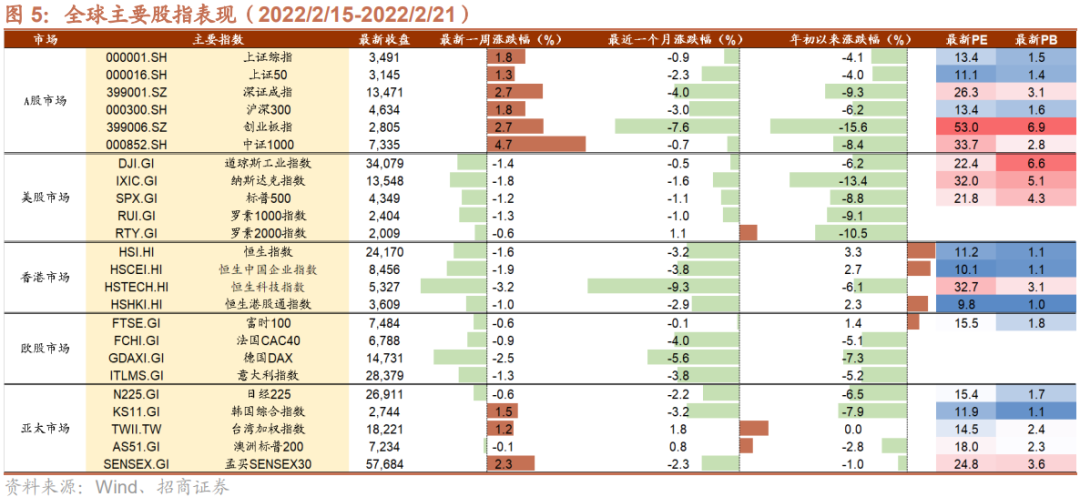

【全球股市表现】上周全球股市跌多涨少。美股方面,道指、纳指、标普分别下跌1.4%、1.8%、1.2%。市场主要关注美国通胀与美联储加息判断、乌克兰局势以及全球疫情与疫苗接种。美国通胀与美联储加息判断方面,美国劳工部发布的数据显示,美国1月PPI同比增长9.7%,1月核心PPI同比增长8.3%,能源和食品价格仍然是最大的驱动因素。2月16日公布的1月货币政策会议纪要显示,与会美联储决策者认为,无论是加息还是缩表,本次美联储的收紧货币步伐都可能比前一次加息和缩表时要快。纪要释放了可能3月加息的信号,但没有暗示是否可能3月就大幅加息,也未提及缩表的时点等更多细节。乌克兰局势方面,上周俄乌剑拔弩张,紧张局势持续升级:乌克兰边境不断擦枪走火,数万居民上演大撤离,欧安组织会议以失败告终。2月21日,俄正式官宣承认乌东两地区独立,普京指示俄军方确保顿巴斯地区和平。俄罗斯最新表态称,关于与拜登对话“尚无具体计划”。全球疫情与疫苗接种方面,英国首相宣布,英格兰将会撤销所有政府推行的防疫限制措施,成为第一个宣布完全撤销疫情相关政府限制的主要西方经济体。当前,欧美国家疫苗接种比例快速上升,上周新增病例数较高的国家为俄罗斯、美国、巴西、荷兰等。行业表现方面,医疗保健、日常消费、材料板块表现相对较好,能源、金融、信息技术板块表现相对较差。异动股方面,过去一周大涨的200亿美元以上市值公司中,医疗保健、材料较多,过去一周领跌的200亿美元以上市值公司中,信息技术较多。

【全球产业趋势】趋势一:4680电池。特斯拉4680电池正式进入量产阶段,拉开产业链变革序幕,变革升级体现在全极耳、干电极、高镍高硅体系和CTC的新设计。趋势二:锂矿。在全球疫情扰动背景下,产线建设周期较长以及优质锂矿资源稀缺问题,持续影响世界范围内的锂资源供给,且下游需求持续高增,使得锂价暴涨。趋势三:AR/VR。据 DigiTimes 报道,Apple 已完成传闻已久的增强现实 (AR) 和虚拟现实 (VR) 设备的关键生产测试,预计将于 2022 年底首次亮相。若苹果AR/VR在2022年成功推出,AR/VR将进入发展快车道。

【重要资讯】 Cruise:Cruise与通用已准备在美国本土生产和部署无人驾驶汽车origin,预计将于2022年底投产,2023年交付。英特尔:英特尔代工服务部门(IFS)新成立一个专门的汽车部门,专注为车企提供完整汽车芯片解决方案。LG能源:全球锂电池龙头LG能源正式收购日本电气股份有限公司(NEC)在美储能系统厂商NEC Energy Solutions 全部股份,进军储能系统集成市场。

【产业趋势关注及建议】从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

核心关注与投资建议

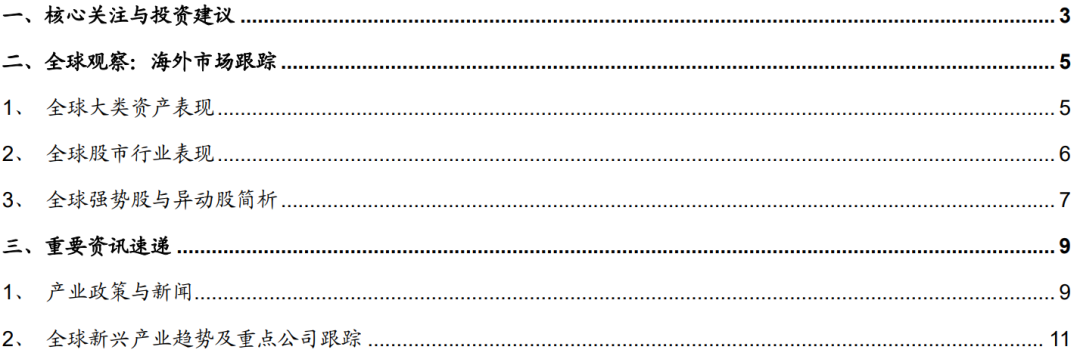

上周,A股涨幅较高的产业指数为:IDC、锂矿、宽带提速等。

上周及本周海外市场值得关注的产业趋势变化为:

1、4680电池

特斯拉4680电池正式进入量产阶段,拉开产业链变革序幕。2月19日,特斯拉发布信息,庆祝第100万个4680电池下线。据了解,每辆Model Y大约需要1000个4680电池,100万个4680电池足以在德克萨斯州的超级工厂生产约1000辆Model Y。

这款电池的变革升级体现在全极耳、干电极、高镍高硅体系和CTC的新设计,使得4680电池在续航里程提升了16%、功率输出提升6倍、能量提升5倍的同时,降低了度电成本。因此,4680电池的出现大幅提高了高镍三元电池的性价比,其全方位投产将在接下来推动高镍阴极、硅碳阴极、碳纳米管导电剂、大圆柱结构组件、新锂盐等多方面供给需求增加。

2、锂矿

在全球疫情扰动背景下,产线建设周期较长以及优质锂矿资源稀缺问题,持续影响世界范围内的锂资源供给,且下游需求持续高增,使得锂价暴涨。自2021年11月中旬开始,锂价持续上涨,并突破40万元大关,但下游企业的抢货仍在持续。从供应端看,2025年之前碳酸锂都可能维持紧平衡的格局,2023年及之前大概率维持供不应求状态。根据招商有色刘文平团队,预计高锂价至少持续到2023年。

3、AR/VR

根据招商通信余俊团队,继2016年虚拟现实产业元年、2018年云VR产业元年、2019年5G云VR产业元年过后,2020-2022年将成为虚拟现实驶入产业发展快车道的关键发力时窗,目前全球处于部分沉浸/成长培育期。

据 DigiTimes 报道,Apple 已完成其传闻已久的增强现实 (AR) 和虚拟现实 (VR) 耳机的关键生产测试。报道表示,该设备已完成第 2 阶段工程验证测试 (EVT 2),以确保原型设备符合 Apple 的设计目标和规范,预计将于 2022 年底首次亮相。其中首款AR头戴式装置预计将在Q3量产,可望在年底前上市。

如果苹果AR/VR在2022年成功推出,国内消费者对于AR/VR认知与消费欲望将迎来爆点,进入发展的快车道,同时将会有越来越多AR/VR应用与游戏的开发,将为VR生态的成熟注入蓬勃动力。

投资建议:从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

02

全球观察:海外市场跟踪

1、全球大类资产表现

上周全球股市跌多涨少。美股方面,道指、纳指、标普分别下跌1.4%、1.8%、1.2%。市场主要关注美国通胀与美联储加息判断、乌克兰局势以及全球疫情与疫苗接种。美国通胀与美联储加息判断方面,2月15日,美国劳工部发布的数据显示,美国1月PPI同比增长9.7%,美国1月核心PPI同比增长8.3%,这是PPI连续第21个月上涨,能源和食品价格仍然是最大的驱动因素。2月16日公布的1月货币政策会议纪要显示,与会美联储决策者认为,无论是加息还是缩表,本次美联储的收紧货币步伐都可能比前一次加息和缩表时要快。纪要释放了可能3月加息的信号,但没有暗示是否可能3月就大幅加息,也未提及缩表的时点等更多细节。美联储威廉姆斯、布雷纳德表示3月会议加息合适。乌克兰局势方面,上周俄乌剑拔弩张,紧张局势持续升级:乌克兰边境不断擦枪走火,数万居民上演大撤离,欧安组织会议以失败告终。俄罗斯表示撤军,为紧张局势“降温”,而乌克兰则呼吁西方提供财政和军事支持。西方各国表态:英美实行“前所未有”的经济制裁,法德坚持“谈判,而不是升级”。2月21日,俄正式官宣承认乌东两地区独立,普京指示俄军方确保顿巴斯地区和平。俄罗斯最新表态称,关于与拜登对话“尚无具体计划”。全球疫情与疫苗接种方面,英国首相约翰逊宣布,英格兰将会撤销所有政府推行的防疫限制措施,成为第一个宣布完全撤销疫情相关政府限制的主要西方经济体。当前,欧美国家疫苗接种比例快速上升,其中德法英美四国疫苗完全接种的人口比例分别为74.4%、77.3%、71.7%、64.4%。上周新增病例数较高的国家为俄罗斯、美国、巴西、荷兰等。

欧股市场普跌,富时100、法国CAC40、德国DAX、意大利指数分别下跌0.6%、0.9%、2.5%、1.3%。面对居高不下的通胀前景,欧央行管委会成员已在政策缩紧的时间表上逐步达成一致,或将在9月结束QE以及在12月结束创纪录的低利率是越来越多的欧央行官员眼下遏制通胀的路线图。2月欧元区综合PMI创下五个月新高,升至55.8,由于疫情限制解除,经济活动意外强劲反弹。日经225指数下跌0.6%。

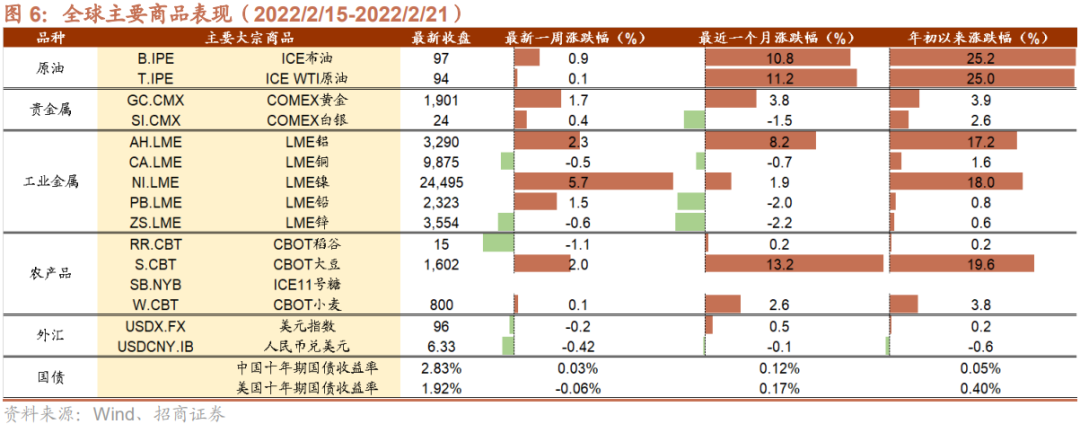

上周大宗商品涨多跌少,原油、贵金属上涨,工业金属涨多跌少,农产品涨多跌少。美国十年期国债利率下行6BP至1.92%。

原油方面,上周布油、WTI原油分别上涨0.9%、0.1%,当前布油与WTI原油分别上行至97、94美元/桶。油价上行主要由于供给紧张且需求增加。OPEC+增产不达预期以及俄乌紧张局势令原油供应中断预期升温。随着全球经济持续复苏,燃料需求增长预期使油价获得支撑。上周贵金属上涨,黄金、白银分别上涨1.7%、0.4%。地缘政治引发避险情绪高涨。工业金属涨多跌少,金属铝、金属镍、金属铅分别上涨2.3%、5.7%、1.5%,金属铜、金属锌分别下跌0.5%、0.6%。铝价上涨原因主要是前期欧洲能源问题导致的减产问题,国际电解铝市场供应偏紧。镍价上涨主要在于镍供应偏紧叠加终端新能源汽车的强劲发展带动需求增长,使得镍库存下降。农产品涨多跌少,稻谷下跌1.1%,大豆、小麦分别上涨2.0%、0.1%。因天气因素影响导致大豆价格上涨。巴西部分地区降雨过量,耽搁大豆收割工作。阿根廷及巴西部分地区将会再度变得炎热干燥,这可能进一步降低大豆单产潜力。10年期美债收益率下行6BP至1.92%。美元指数下跌0.2%至96,人民币相对美元升值0.42%,当前人民币兑美元中间价为6.33。

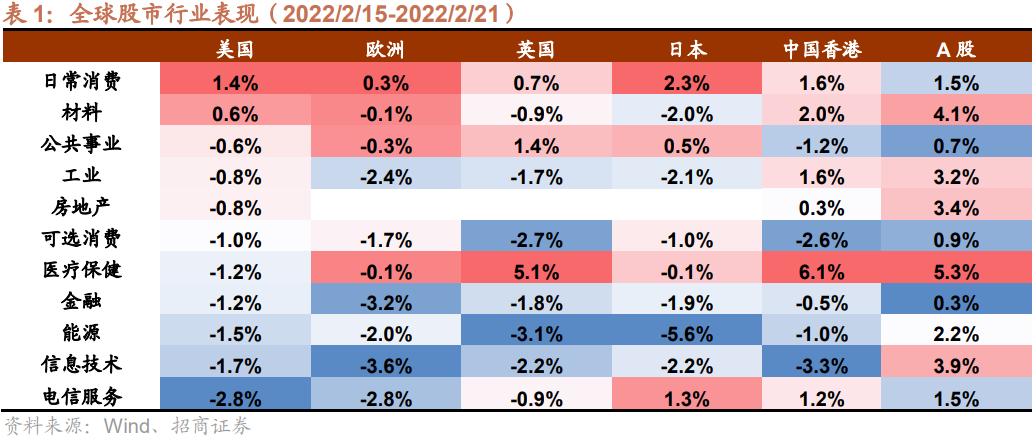

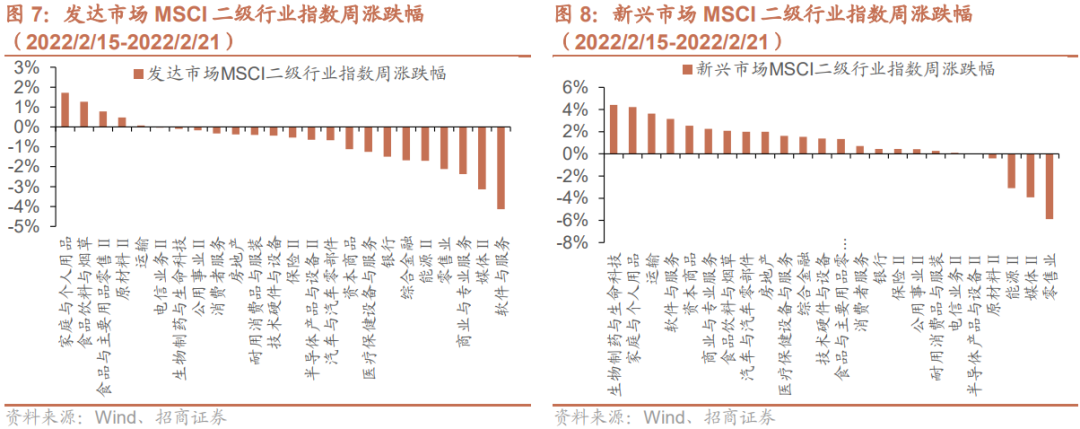

2、全球股市行业表现

上周全球股市跌多涨少,医疗保健、日常消费、材料板块表现相对较好,能源、金融、信息技术板块表现相对较差。

具体来看,美股方面,除日常消费、材料板块上涨外,其他板块均下跌,其中电信服务、信息技术、能源板块跌幅较大。欧股方面,除日常消费板块上涨外,其他板块均下跌,其中信息技术、金融、电信服务、工业板块跌幅较大。英国股市方面,医疗保健、公共事业、日常消费板块表现较好,能源、可选消费、信息技术板块表现较差。日本股市方面,日常消费、电信服务板块涨幅较大,能源、信息技术、工业、材料、金融板块跌幅较大。港股方面,医疗保健板块表现亮眼,材料、日常消费、工业板块表现较好,信息技术、可选消费板块表现较差。A股方面,板块普涨,医疗保健、材料、信息技术板块涨幅较大,金融、公共事业、可选消费板块涨幅较小。

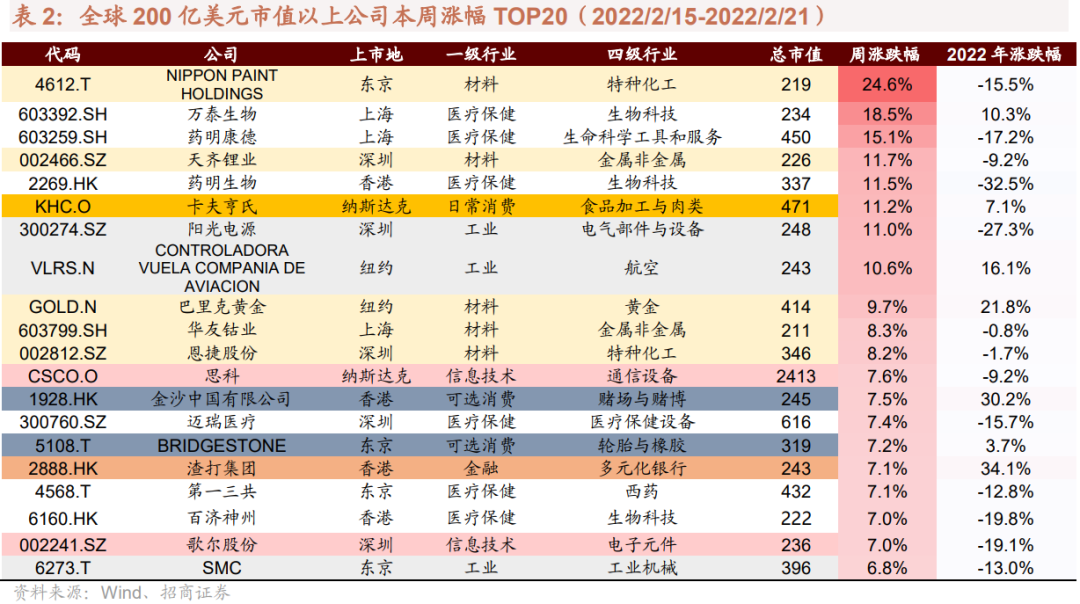

3、全球强势股与异动股简析

过去一周大涨的200亿美元以上市值公司中,医疗保健、材料较多,过去一周领跌的200亿美元以上市值公司中,信息技术较多。

异动股简析

【NIPPON PAINT】2月14日,立邦涂料控股株式会社公布2021年业绩,公司2021年实现销售收入为9982.76亿日元(约合90.424亿美元),同比增长29.2%,销售额的增长是由于上一财年新冠肺炎疫情影响、立邦中国及Betek Boya等建筑产品销量的增加以及产品价格上涨导致。NIPPON PAINT上周大涨24.6%。

【卡夫亨氏】美股上市公司卡夫亨氏2月18日发布2021财年年报。2020年12月27日-2021年12月25日,公司营业收入260.42亿美元,归属母公司净利润10.12亿美元,基本每股收益为0.83美元。公司报告期内,期末总资产为933.94亿美元,税前利润为17.08亿美元。卡夫亨氏上周上涨11.2%。

【思科】思科2月16日公布了2022财年第二季度财务业绩。财报显示,思科Q2营收为127亿美元,同比增长6%,市场预期126.5亿美元;净利润为30亿美元,同比增长17%。思科上周上涨7.6%。

03

重要资讯速递

1、产业政策与新闻

(1) 特斯拉4680电池加速出货 产业链变革拉开序幕(☆☆☆)

2月19日,特斯拉发布信息,庆祝第100万个4680电池下线。目前,特斯拉在美国加利福尼亚州、德克萨斯州、内华达州,以及德国柏林的四个超级工厂自产4680电池,同时松下也为特斯拉供货。从目前的生产情况来看,2022年上半年Model Y将主要由特斯拉自制电池配套。据了解,每辆Model Y大约需要1000个4680电池,100万个4680电池足以在德克萨斯州的超级工厂生产约1000辆Model Y。

(2)英特尔芯片代工业务成立新部门 发力汽车芯片市场(☆☆☆)

2月17日,英特尔在2022投资者大会上宣布,英特尔代工服务部门(IFS)新成立一个专门的汽车部门,专注为车企提供完整汽车芯片解决方案。早在去年,英特尔首席CEO帕特·基尔辛格(Pat Gelsinger)多次表达过对汽车芯片业务的重视。基尔辛格预计,汽车芯片在高端汽车材料清单 (BOM) 中的占比预计将从2019年的4%左右增长4倍至2030年的20%。到2030年底前,全球汽车芯片市场收入有望翻一番至1150亿美元。IFS 总裁塔库尔宣布,未来IFS将优先专注于三个重点:(一)开放式中央计算体系结构——IFS将开发一个高性能、开放的汽车计算平台,帮助汽车OEM厂商建立下一代体验和解决方案。(二)打造车用级代工平台——IFS旨在针对独特的客户汽车需求优化前沿技术节点,结合先进的封装,帮助客户设计多种类型的汽车半导体。(三)向先进技术过渡——IFS将为汽车制造商提供设计服务和英特尔IP,使他们能够利用英特尔从芯片到系统设计的专长。未来,IFS将重点提供自动驾驶和辅助驾驶、射频和传感器、电源管理芯片等领域的汽车芯片。

(3)LG能源官宣储能并购落地 进军系统集成市场(☆☆☆)

2月17日,全球锂电池龙头LG能源(LG Energy Solution)大手笔收购案终于落地。公司正式收购日本电气股份有限公司(NEC)在美储能系统厂商NEC Energy Solutions(NEC ES)100%股份,并将新设法人“LG新能源Vertech”,进军储能系统集成市场。LG能源透露,如今全球储能系统市场不断扩大,已有越来越多的客户向电池厂商提出,需要储能系统集成解决方案。未来公司将自主构建大规模储能系统,不再受制于电池供应问题, 及时响应客户需求。

(4)欧盟宣布斥资60亿欧元打造近地卫星网络(☆☆)

2月15日,欧盟宣布将启动60亿欧元的卫星互联网系统计划,尽管其内部监管机构此前对此提出反对意见。据悉,该计划将与亚马逊和SpaceX等公司形成竞争。该计划是由欧盟市场专员蒂埃里·布雷顿提出,是迄今为止欧盟公布的近地轨道卫星网络最详细的计划。整个项目将耗资60亿欧元,其中欧盟委员会计划从预算中拿出24亿欧元,其余资金来自欧盟国家和供应商。据外媒报道,此前欧盟提出的这项加密宽带覆盖提议,曾遭欧盟委员会监管审查委员会两次否决。据欧盟官员称,负责审查和评估欧盟提案影响的委员会认为,该计划将会浪费大量资金,且与其他商业服务形成竞争关系。布雷顿表示,欧盟此前已有全球导航系统伽利略(Galileo)和用于地球观测的哥白尼(Copernicus),他希望欧盟在低地球轨道(LEO)上建立第三个卫星系统,用于安全通信和互联网接入。另外,新系统的信号将被加密后提供给欧洲和非洲,且能在遭受网络攻击时提供备份。

(5)日产拟斥资5亿美元改造美国工厂 进一步推动电气化(☆☆)

2月17日,日产汽车(Nissan Motor Co)宣布,将投资5亿美元改造其位于密西西比州坎顿附近的美国组装厂,以生产两款新的电动汽车。日产的一名高管还透露,公司正在美国寻找场地以建立一个电池厂。该车企表示,计划从2025年开始在密西西比州为旗下的日产和英菲尼迪品牌组装电动汽车,目标是到2030年,电动汽车占美国市场销量的40%。日产在坎顿运营两条装配线,一条生产线将组装包括日产Frontier在内的轻型卡车,另一条组装Altima中型轿车。Gupta表示,Altima装配线将被改造,以制造电动汽车和内燃机汽车。坎顿工厂的额外空间将被用于电池组组装和其他业务,以实现更多的垂直整合。日产的坎顿工厂已有19年的历史,共有5000名员工。该车企表示,作为新投资的一部分,将对2000名工人进行再培训。Gupta表示,改造后工厂生产的新车型将采用专为电池电动动力系统和自动驾驶技术设计的新型轻量化架构。

(6)英飞凌将投资20亿欧元扩产第三代半导体(☆☆)

2月17日,功率半导体龙头制造商英飞凌宣布,将投资超20亿欧元(约合144亿元人民币)提高在第三代半导体(碳化硅SiC和氮化镓GaN)领域的制造能力。英飞凌表示,将在位于马来西亚居林的工厂建造第三个厂区,以大幅增加产能,一旦完工,新工厂将产生20亿欧元的额外年收入,为当地带来900个工作岗位。新厂区主要涉及外延工艺和晶圆切割等关键工艺,将于6月开始施工,预计第一批晶圆将于2024年下半年下线。英飞凌此前透露,其2022财年的投资将大幅提升至24亿欧元。如今超八成被用在了第三代半导体投资上。英飞凌还将持续为其第三代半导体业务注资。它透露,将在未来几年把奥地利菲拉赫的6英寸、8英寸硅基半导体生产线改造为第三代半导体生产线。目前,英飞凌已向三千多家客户提供SiC产品,重点应用于工业电源、光伏、交通、驱动、汽车和电动汽车充电领域。其目标是,到本世纪中期(2025年左右),其碳化硅材质的功率半导体产品为其带来10亿美元(约合人民币63亿元)的收入。

(7)IDC:2025年全球可折叠手机市场将达到2760万部(☆☆)

2021年,全球可折叠手机出货量(包括翻盖和折叠外形尺寸)总计达到710万部,比去年同期增长了264.3%。IDC表示,2021年可折叠手机的出货量为手机市场总量的千分之五。2020年出货量为190万部。国际数据公司IDC最新预测,2025年可折叠手机出货量将达到2760万部,2020年至2025年的复合年增长率 (CAGR) 将达到69.9%。IDC认为,2021年全球折叠屏手机的出货量增长主要依赖于三星的拉动。韩国巨头推出的Flip3、Fold3等型号凭借新颖的设计和相对低廉的价格赢得了消费者的认可,并为折叠屏手机市场的扩宽起到了重要作用。IDC全球季度手机追踪器研究总监Nabila Popal说到,“虽然可折叠设备在2021年的出货量为710万台,并没有占据很大的市场份额,但它们占据了高端(1000美元以上)安卓手机市场的三分之一。因此,像5G一样,可折叠设备很快就会成为高端安卓市场的标志性和预期功能。”

(8)中汽协发布2022年1月动力电池产能数据(☆)

2月18日,2022年1月动力电池月度数据发布如下。产量方面,2022年1月,我国动力电池产量共计29.7GWh,同比上升146.2%,环比下降6.2%。其中三元电池产量10.8GWh,占总产量36.5%,同比上升57.9%,环比下降5.4%;磷酸 铁锂电池产量18.8GWh,占总产量63.3%,同比上升261.8%,环比下降6.3%。装车量方面:2022年1月,我国动力电池装车量共计16.2GWh,同比上升86.9%,环比下降38.3%,实现同比大幅增长。三元电池、磷酸铁锂电池装车量分别为7.3GWh和8.9GWh,同比分别上升 35.2%和172.7%,环比分别下降34.0%和41.0%。2022年1月,我国新能源汽车市场共计35家动力电池企业实现装车配套,较去年同期减少1家。排名前3家、前5家、前10家动力电池企业装车量分别为12.7GWh、14.1 GWh和15.3GWh,占总装车量比分别为78.6%、87.1%和94.8%。

(9)芯片制造商英伟达、半导体设备大厂应用材料纷纷发布靓丽财报(☆)

2月16日,全球最大的半导体设备制造商之一应用材料发布财报。在截至1月的2022财年第一财季中,应用材料销售额同比增长21%至62.71亿美元,超出市场预期;净利润为17.92亿美元,同比增长59%。应用材料第一财季Non-GAAP每股收益增至每股1.89美元,同比去年同期的每股1.39美元上涨了36%。同日,全球最大的图形和人工智能芯片制造商英伟达也发布了亮眼的财报。财报显示,在截至1月30日的2022财年第四财季,英伟达第四季度营收为创纪录的76.4亿美元,高于此前市场预估的74.2亿美元,连续第七个季度超出预期。第四季度净利润从上年同期的24.6亿美元增至约30亿美元,连续第12个季度超出预期。公司在游戏、数据中心和专业可视化三大业务领域的季度和财年收入均创新高,其中,作为未来增长引擎的数据中心业务收入增长71%至32.6亿美元,更是领跑其他业务,连续四个季度收入超过20亿美元。英伟达预计第一季营收约为81亿美元。

(10)大众汽车:芯片供应仍是主要挑战 但计划提高汽车产量(☆)

2月16日,世界第二大汽车制造商大众汽车表示,将在3月底前决定新建电动汽车工厂的具体地点,预计芯片短缺将在今年持续存在,但该公司仍然计划在2022年下半年提高总体产量。由于大众准备从2035年起在欧洲停止销售燃油车,努力在全球范围内扩大电动汽车业务,大众对于该工厂可谓寄予了厚望。大众劳资委员会表示,大众汽车去年在沃尔夫斯堡工厂的产量比原计划减少了33万辆,原因是芯片供应不足。大众汽车在去年交付了452,900辆电池电动车,比2020年增长了95.5%。尽管面临芯片供应方面的挑战,但该公司首席执行官Herbert Diess16日表示,他希望在下半年增加产量,因为大众高端汽车品牌的可交付订单已经在2022年全年售罄,其卡车业务的订单也很充足。Diess表示:“芯片供应形势正在好转,我们看到了进一步增产的机会,特别是在今年下半年。”

2、全球新兴产业趋势及重点公司跟踪

重 要 声 明

2022-02-22 21: 31

2022-02-22 20: 05

2022-02-22 19: 10

2022-02-22 19: 08

2022-02-22 19: 06

2022-02-22 19: 00