周二(2月22日)收盘,上证指数收跌0.96%,报收3457.15点,成交额3876.79亿元;深证成指收跌1.29%,成交额5905.96亿元;创业板指收跌1.38%,成交额2350.65亿元;沪深300收跌1.3%,成交额2468.73亿元。北上资金当日净流出73.4亿元。

涨幅前五的行业分别是贵金属4.82%、能源金属2.75%、燃气2.46%、石油行业2.35%、采掘行业2.0%。

跌幅前五的行业分别是游戏-3.0%、文化传媒-2.62%、专业服务-2.5%、航空机场-2.3%、医疗器械-2.2%。

九泰聚鑫混合基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

数据来源:WIND,九泰基金整理

经济处于下行期

目前国内经济周期处于下行期。

数据来源:国家统计局,九泰基金整理

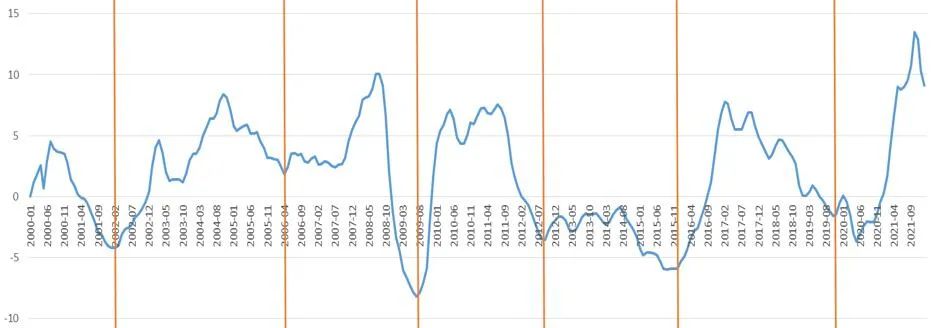

PPI同比增速下降:目前大的经济背景是经济处于下行期,但由于供需缺口、全球流动性泛滥、碳中和政策等原因导致大宗商品价格大幅上涨(2022年1月PPI同比9.1%,相比上月下降1.2%)。

数据来源:国家统计局,九泰基金整理

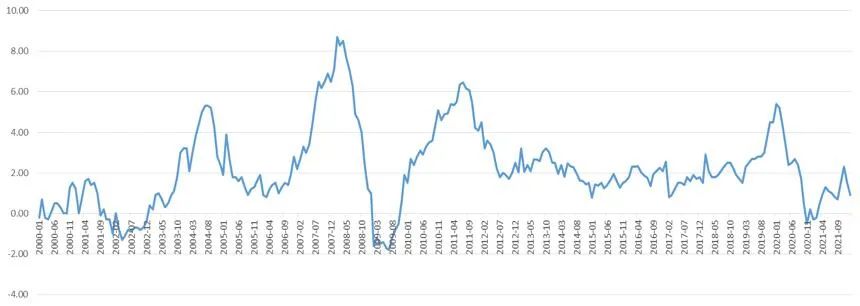

CPI:当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

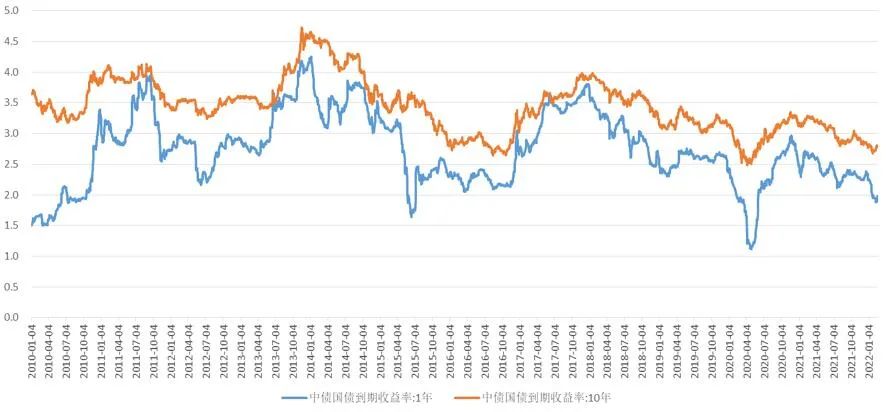

国债利率2021年3月以来下降:2021年3月以来,在政府发债和影子银行融资减少等多重作用下,国债收益率率下降。近期维持窄幅震荡态势,近一周,一年期国债收益率上升7个基点到1.98%,而十年期国债收益率上升1个基点到2.80%。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

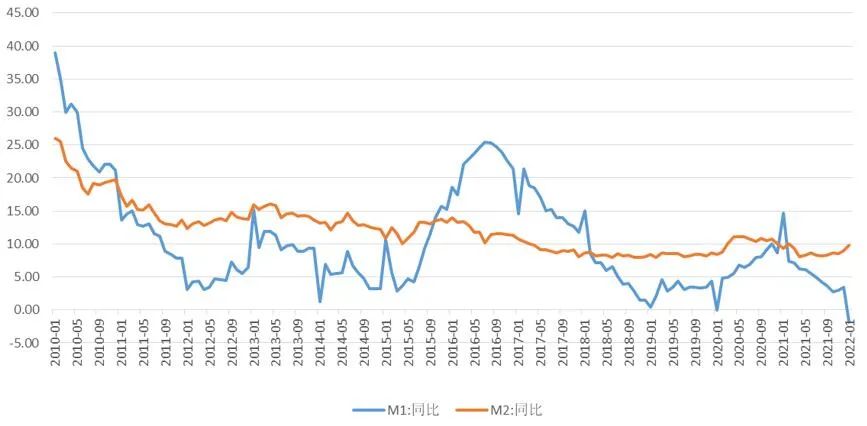

货币增速小幅上升:2022年1月M2同比9.8%,增速较上月上升0.8个百分点;M1同比-1.9%,剔除春节错时因素影响,M1同比增长约2%,增速较上月下降1.5个百分点。M2-M1剪刀差较大,经济活动活力不足。

来源:WIND,九泰基金整理

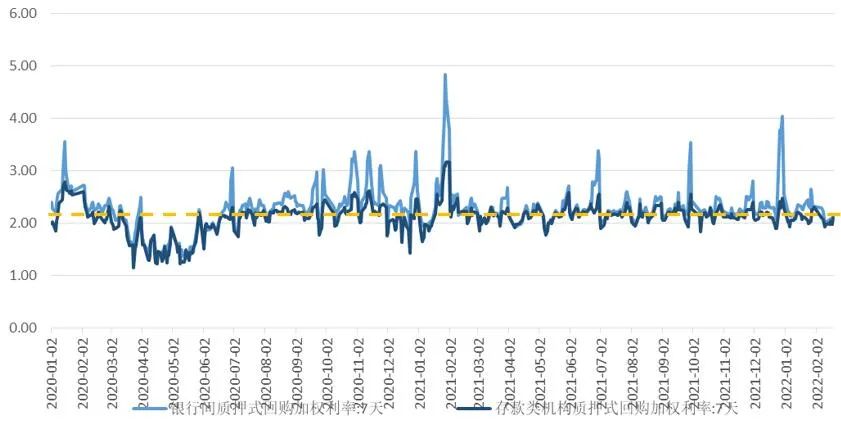

资金利率:资金利率回归中枢。

来源:WIND,九泰基金整理

在通胀高企、美联储收紧货币政策预期的作用下,10年期美债利率近期快速上行:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,虽然整体市场维持较为充裕的流动性,但同时,随着通胀的高企、就业的恢复、疫苗的进展,美国货币政策在收紧的路上。

来源:WIND,九泰基金整理

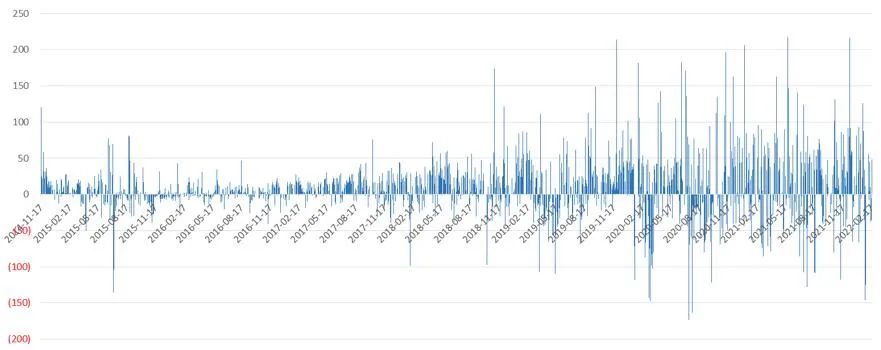

陆股通:当日买入成交净额(亿元)

来源:WIND,九泰基金整理

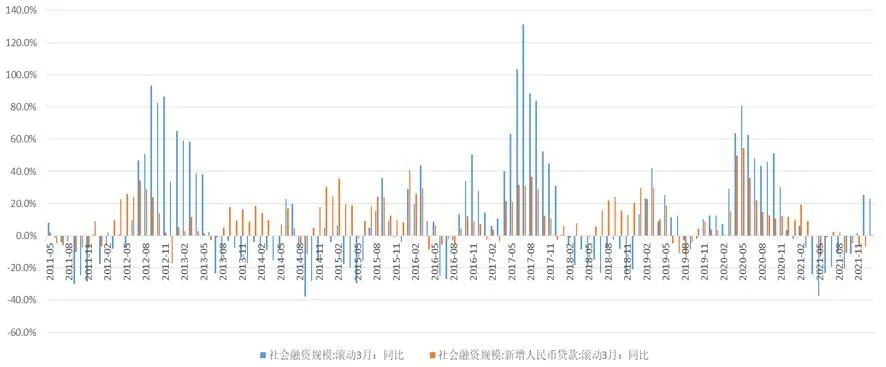

政府发债加速,社融企稳回升

来源:国家统计局,九泰基金整理

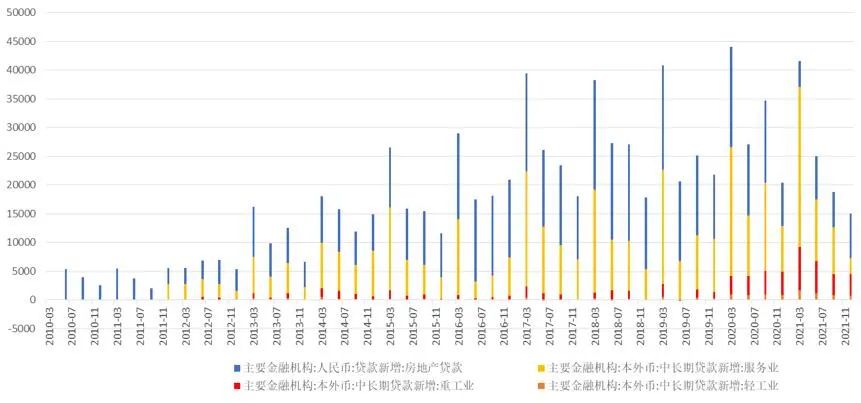

信贷下降、制造业占比提升:制造业、基建、房地产领域的贷款都有所下降,其中制造业的贷款有所下降但维持相对高位。

来源:国家统计局,九泰基金整理

总体而言,我们认为目前是一个货币平衡偏松、信用企稳回升、经济较弱的组合。展望未来,可能会出现更加宽松的财政与货币政策。在中国经济下行、政策预期向好的背景下,权益市场或许具有一定配置机会,并出现明显的结构分化和风格转换。但是美国货币政策的转向可能对全球市场形成较大的冲击,或加剧中国股票市场的波动。

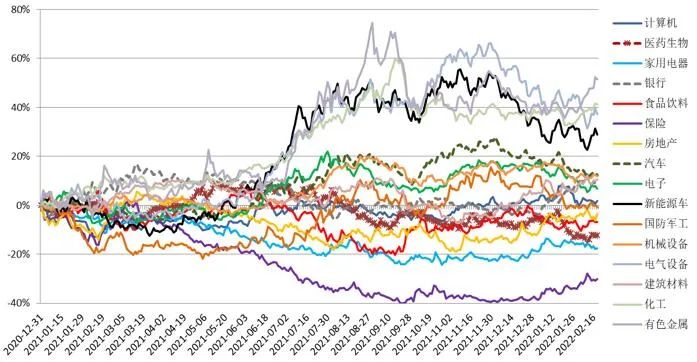

展望未来,在全年的震荡市中把握结构性机会。总体而言,在经历了过去几年的风格多次切换后,预计未来一段时间有望进入风格再平衡的状态。

2022-02-24 16: 47

2022-02-24 16: 45

2022-02-24 16: 44

2022-02-24 16: 20

2022-02-24 16: 19

2022-02-24 15: 20