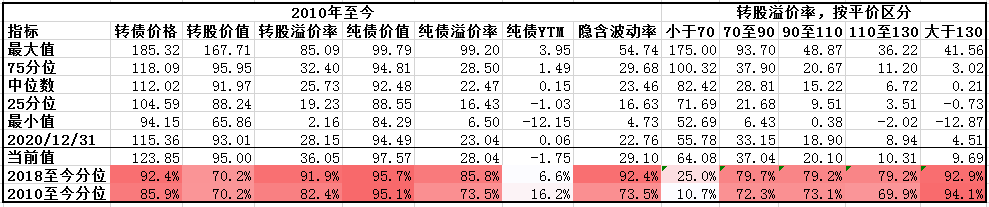

一、市场情况

1. 交投行情

本周转债市场收涨,表现强于中证全指、上证指数。中证转债指数上涨0.41%,涨幅强于中证全指(-0.50%)、上证指数(-1.13%)。

●分类别来看,本周超高平价券涨幅均值为0.28%,表现强于高平价券(-0.01%)、中平价券(-0.06%)、低平价券(0.13%)。

●从转债规模看,本周大规模转债的涨幅均值为-0.01%,表现弱于中规模券(0.75%)、小规模券(0.53%)。

●从行业来看,本周通信、化工、汽车表现相对较好,休闲服务、采掘、建筑材料表现较差。

本周成交量大幅提升;转股溢价率位于历史较高水平,本周再度拉伸。

2. 行业走势

钢铁:冬奥会后复产预期加强,库存略有回升,同时受原材料调控压力增大,本周钢铁价格下行。

煤炭:本周发改委多次发文,加强对煤价的调控,焦煤焦炭现货价格受钢厂复产影响提涨,期货价格下跌,动力煤价格大幅回落。

水泥:本周水泥依旧处于筑底期,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:俄乌冲突或从情绪上影响有色价格,叠加供给偏紧,本周主要金属商品,铜、铝、锌、镍等价格均高位震荡。

化工:受地缘政治扰动影响,本周原油价格再创新高,原油衍生化工品涨跌分化。

猪肉:本周猪价底部震荡,与上周价格基本一致,目前全国猪肉价格平均12.64元/kg。

二、机构观点

(一)国君证券

中长期来看,我们认为利率仍有下行空间,在钱多货少的情况下,债券市场将保持流动性充裕。转债作为固收资金可配置的弹性资产,仍然具有较强的吸引力。同时,随着市场对转债的关注度日渐提升,认知不充分带来的“估值洼地”越来越有限。因此,我们认为转债估值压缩的空间整体有限。

但转债的价值终究是正股或纯债价值决定的,价格偏离价值太多是不合理的,这种偏离的泡沫会在正股上涨预期弱化或债市发生流动性冲击时被戳破。经历了上上周的大跌和连续修复,目前转债市场估值又回到了偏高的水平,转债择券上仍需以防守为主,把握相对低价(130元以下),相对低转股溢价率的大前提,标的选择上有以下两种思路,建议价值和成长行业均衡配置。

(二)海通证券

回顾2月,转债市场较为波折,月中估值压缩后反弹,上周受到俄乌冲突影响市场回调,溢价率被动拉升。

展望3月,1)重要事件:关注两会相关政策表态、经济数据与市场预期差的验证情况,以及地缘冲突给市场带来的后续影响,2月稳增长风格占优,周期表现较好,稳增长型春季行情期间呈现明显的价值成长轮动特征,接下来成长板块有望逐渐占优。2)估值:目前转债95-110元平价区间估值仍不低于18年以来90%分位数,未来仍是重要影响因素,我们认为后续债市利率或逐季上行,关注债市、流动性、需求的变化。3)条款:目前看今年3-7月仍有多只转债赎回条款重新计数(3月有7只),需密切关注,防止超预期赎回。

策略上关注相对双低高性价比、中高价低溢价错杀机会以及高股息稳健标的如大秦等,规避双高转债。行业仍建议依循稳增长+成长调整后的逻辑。成长板块持续调整,我们认为部分标的例如天合、隆22、晶科等可关注调整后的机会,电车短期建议关注上游资源类。转债稳增长标的主要包括新老基建、地产产业链以及银行等。

(三)华泰证券

转债前期面临的“股、贵、赎”三重压力有所缓解,但转债市场整体偏脆弱仍未根本解决,仅支持小幅提升仓位。另外,高价品种集中赎回风险仍未完全兑现,3-5月潜在赎回规模超过200亿。我们认为:1、此时转债不再是博弈股市转机的工具,中性偏保守的转债仓位建议仍不改;2、一季度转债可能不是“胜手”而是“负手”,转债投资的主要任务是减少回撤、保存实力,我们建议多做右侧;3、择券时,绝对价格重于其他指标。当下正股优质、转债价格在130元以下的品种最为稀缺;4、供给旺季重视优质新券。另外,近期炒作现象重现,投资者需要坚定规避。

三、未来观点

本周转债指数逆市上涨,在主要股指下跌的情况下,转股溢价率再度被拉升,部分低平价品种估值已基本修复至大跌前,市场情绪明显提振,成交量及换手率也大幅增加。

行业方面,前半周成长板块表现强劲,半导体及新能源板块领涨,而前期涨幅较大的金融地产则表现较弱。成长品种虽然正股估值仍然较高,但一方面今年业绩确定性较强,另一方面转债价格已回落到合理区间,有一定配置价值。后半周市场主线是俄乌冲突,能源及贵金属板块走强,但相关行业存量转债较少,部分天然气相关品种有较好的表现。

周四俄乌战争正式打响,A股全面下跌,但据分析之前地缘战争对我国A股均不构成显著影响,只在爆发前期有情绪性的冲击,持续性较弱,后续走势仍取决于国内因素。本次俄乌冲突可能会加强以美国为首的西方国家对中国的打压,但该逻辑偏长期也相对偏弱,难以构成未来我国资本市场运行的主线,国内“稳增长”、信贷数据的改善程度仍是后期关注重点。

大跌后,转债的连续修复再次体现出转债市场较强的韧性,高估值下关注个券的风险收益比,对触发赎回的品种尽量规避,寻求新券机会。

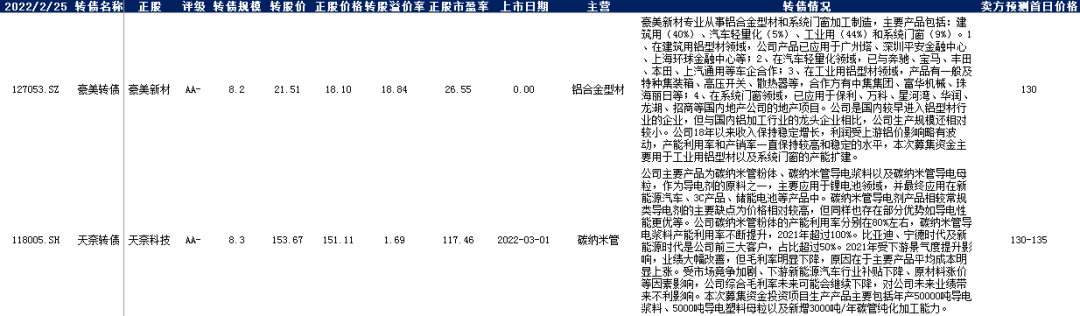

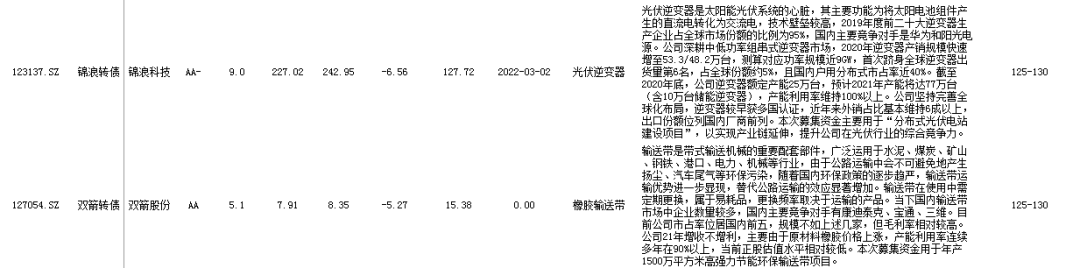

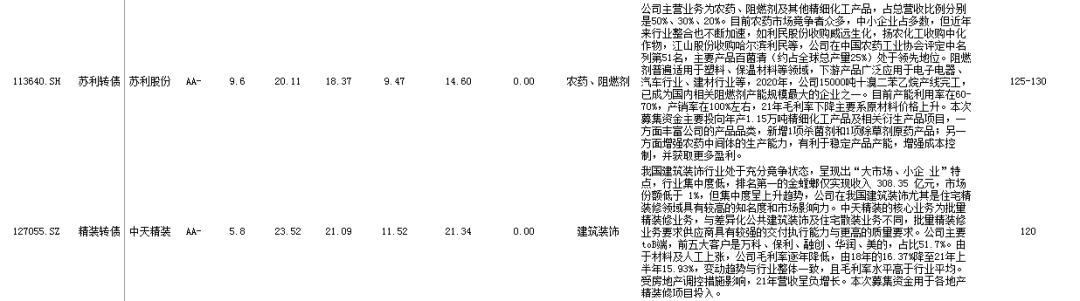

四、转债发行日历

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-02-28 14: 40

2022-02-28 14: 39

2022-02-28 14: 30

2022-02-27 16: 28

2022-02-27 16: 26

2022-02-25 21: 37