数据来源:WIND,恒生前海基金整理。图一图二数据区间:20220221-20220225,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20220224。图三、图四数据区间:

20220218-20220224。

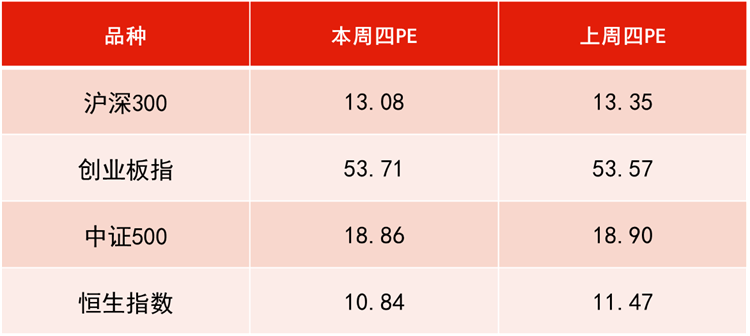

数据来源:WIND,恒生前海基金整理,数据区间:20220217-20220224。

本周点评:

本周A股受到国外局势动荡影响,短期承压。周一受到消息刺激的“东数西算”概念股保持强势。但周二开始,俄罗斯与乌克兰之间局势陡然加剧,国际大宗商品受到刺激均出现不同程度的上扬,其中又以俄罗斯、乌克兰为主要供应的品种涨势最猛,贵金属、原油均快速拉升。从资本市场看,大宗商品涨价势必会对全球当前高企的物价水平造成不利影响,尤其是正准备用加息来缓解国内通胀压力的美联储下一步行动难以预测。虽然东欧并不平静,但无论是国外地缘因素还是经贸因素,对我国的短期影响都相对较小,对我国的证券市场而言,更多的还是短期心理层面的影响。

下周展望:

在我国经济持续复苏的大背景下,市场中长期向好的逻辑仍然未变,市场后续的风险点或将取决于国内外流动性的边际变化。短期内来看,预计整体市场将维持在一个震荡向上的主旋律中。

中期来看,景气度较高的板块依然具有较强的吸引力,同时需要关注估值相对合理且拥有较高盈利能力和增速的板块,如消费、科技等板块。中长期关注主线板块中的优质龙头标的逢低布局的机会,建议关注科技、消费、医药、环保、新能源、军工等板块。

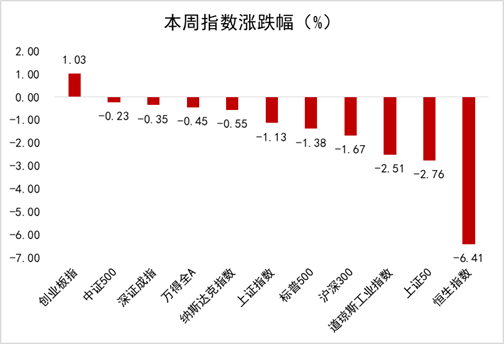

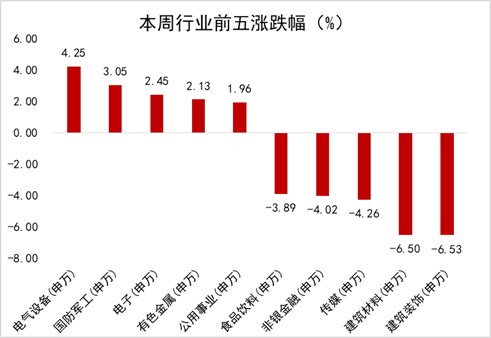

本周港股恒生指数整体呈小幅震荡走势,收报22767.18点,全周累计下跌6.41%。从本周板块表现来看,各板块无一上涨,其中医疗保健业、必需性消费业、公用事业等板块跌幅相对较小;资讯科技业、地产建筑业、金融业等跌幅较大。

本周港股大跌,直接因素是俄乌事件升级。俄乌事件的爆发使得在新冠疫情笼罩的当前,全球不确定性再次升级,资金避险情绪严重。大宗商品、黄金等价格暴涨,各类农产品、基本金属也悉数上涨。国外军事事件的爆发使得全球股市发生动荡,港股受美股影响较大,也出现了大幅下跌。

除此之外,上周外卖平台公司受到监管的消息进一步蔓延到其他港股科技资讯公司,市场对互联网平台受监管的担忧再度上升,导致本周资讯科技板块跌幅较大。同时本周关于游戏行业监管的谣言也不胫而走,尽管不久后被澄清是“谣言”,但迅速发酵的消息仍造成相关港股公司出现大跌。

下周展望:

关于俄乌事件的影响,我们认为对港股的持续性影响有限,预计未来港股市场仍将维持区间震荡,建议重点关注:互联网、工程机械、新能源汽车。

1) 互联网:已经消化了过去一年的大部分政策逆风,近期的政策消息较为中性甚至正面; 投资者认可监管极端风险已消化,同时也理解新的政策法规下未来监管基调较难发生实质性放松。短期关注两会及下半年二十大政策风向。部分政策待落地,如版号、广告新政等,但整体环境已逐渐趋于稳定、期待边际温和化。

2) 工程机械:受益于基建支出的预期提速,而随着钢材成本压力的缓解,利润率可能会有所改善;

3) 新能源汽车: 2022 年中国新能源汽车销量料保持强劲增长。中国第二季度经济增长反弹将提振汽车销售和市场情绪。近期中国领先的新能源汽车企业出现较大的回调,提供较好的买入良机。

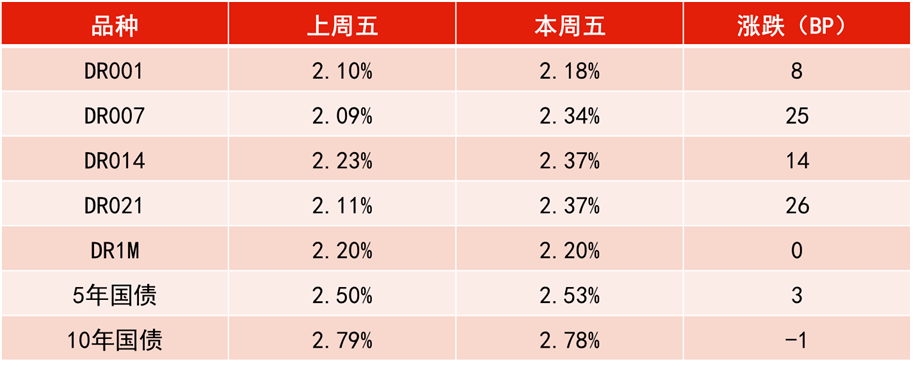

央行本周累计开展8100亿元7天期逆回购操作,同时有500亿元7天期逆回购到期,实现净投放7600亿元。资金面方面,央行逐步投放流动性,以缓和资金面整体趋紧的局面,但银行间隔夜、7天、14天期资金价格中枢仍有小幅抬升。

利率债二级方面,主要受地方房贷政策放松、宽信用预期、俄乌局势带来的避险情绪以及资金面偏紧等情况综合影响,各期限债券收益率均出现一定幅度的波动,其中十年期国债收益率最终收在2.8%以内。

下周展望:

本周债市很快消化了俄乌局势带来避险情绪,后续则要考虑一些列制裁措施对债券市场产生的压力。但是从历史情况来看,局部地区冲突事件对金融资产价格影响的幅度以及持续时间非常有限,事件过后市场将重回经济基本面和宽信用的主线,仍需要耐心等待机会。

资金利率一览:

2022-03-02 11: 25

2022-03-01 00: 00

2022-03-01 11: 20

2022-03-02 10: 43

2022-03-02 10: 37

2022-03-02 10: 21