2021年信用债违约概览

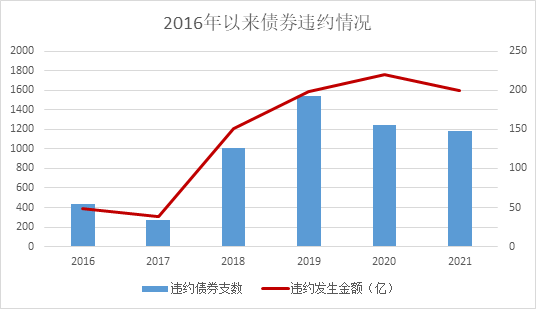

自2016年以来,信用债违约余额规模(统计口径包含展期和触发交叉条款,下同)达到6843.7亿元,2018年开始债券市场开始进入违约高峰期,到2020年达到峰值,2021年同比略有下降。其中:2020年违约债券155只,违约余额规模1757.72亿元,同比增加287.1%。2021年违约债券合计148只,违约债券余额规模达到1595.93亿元。

从公开数据来看,2021年违约的信用债券金额和支数,虽然相较2020年有所下降,但是部分违约的发行人属于高评级企业,对于信用债券市场的冲击更加明显。2016年以来高等级违约主体的占比逐步提高,违约风险由弱资质向较高资质主体蔓延。其中地产板块目前累计违约率 1.8%,绝大部分更是集中爆发在从2021年下半年以后,主要是行业政策高压下流动性及杠杆过高共性问题的爆发,违约的特征向政策环境收紧导致的行业风险整体暴露转变。

数据来源:WIND

02

违约主体发行时评级

2021年,发行时主体评级为AA+及以上的信用主体发生违约的信用债支数占比较大,合计占比达75.72%,共计131支。其中,AAA级别信用主体发生违约的债券支数51支,发行时主体为AAA的高评级主体违约债支数增加明显,意味着高的外部评级并不意味着“绝对安全”。

03

违约行业分布

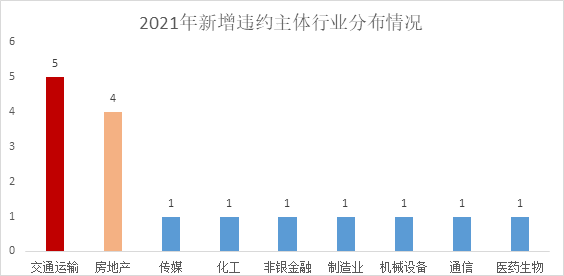

2021年违约主体新增16家,涉及10个行业。其中交通运输行业新增违约主体较多,达5家,占全部新增主体31.25%。2021年新增交通运输行业主体均为海航系企业。主要原因是海航系企业本身存有较大的流动性风险。2020年下半年以来,以房企融资“三道红线”、房贷管理“两道红线”、双集中供地等政策为代表,房地产行业监管持续加码、行业金融环境大幅收紧,2021年地产行业新增4家违约主体,包括华夏幸福、蓝光发展等千亿大型房企,一系列针对房地产行业监管措施的出台,对于房地产公司来说是巨大的挑战,也是转型发展的关键之年。2022年,相较于其他行业,房地产行业发生违约的可能性仍旧较大,应谨慎关注 房地产企业自身资质和流动性情况。

数据来源:WIND

04

省份信用债违约率情况

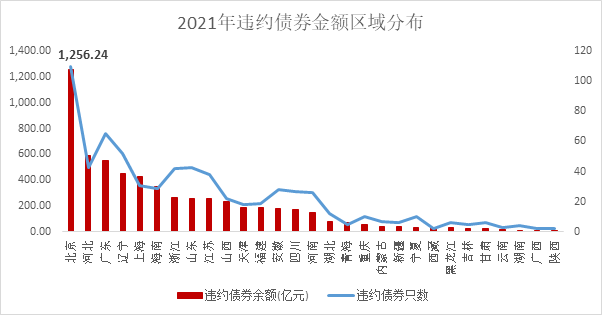

从区域分布来看,自 2014 年以来违约金额规模最突出的为北京1256.24亿元,其次为河北、广东、辽宁、上海,违约债券金额均超过 400 亿元。全国累计违约率 0.62%;海南因为海航系违约导致区域内累计违约率达到 20.2%,远超其他区域;此外违约率超过全国平均水平的有 16 个省份,其中西藏(6.5%)、青海(3.9%)、河北(3.7%)、辽宁(3.1%)、宁夏(2.8%)偏高。结合各省份的财政实力及全口径债务率来看,违约率较高的多为经济财政实力偏弱的区域。

数据来源:WIND

05

国企违约主体同比下降,民企有所好转

相较于2020年超预期国企永煤等违约,2021年新增国企违约数量有所下降。具体来看,2021年国企违约数量为7家,同比 减少3家。违约债券余额方面,2021年新增违约债券余额487.22亿元,同比下降42.1%。违约债券数量方面,2021年违约数量为42支,同比减少了17支。从违约主体来看,2021年新增7家国企,其中5家为海航系企业,并无明显超市场预期的违约,市场反应平淡。

民企方面,违约情况有明显好转。2021年,新增违约民企数量9家,较2020年大幅降少12家。违约债券余额方面同比下降11.2%,为587.1亿元,整体看民企违约情况有所好转。

小结

2021年信用债违约率整体处于高位,但新增违约主体数量回落。2022年,在坚持“稳”为基调的大环境下,预计违约风险整体可控。国企方面,监管多次要求地方政府加强债务管控,并建立地方党政主要领导负责的财政金融风险处置机制,多地成立地方国企信用保障基金。民企方面,随着弱资质主体逐渐出清,存量民企主体基本面质量较高,抗风险能力相对较强。

作者简介:潘琪,中南财经政法大学金融学硕士,多年债券研究经验,2020年加入北信瑞丰基金管理有限公司固收研究部,从事信用债、利率债等方向研究。

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

2022-03-02 17: 14

2022-03-02 17: 10

2022-03-02 17: 08

2022-03-02 17: 04

2022-03-02 17: 00

2022-03-02 16: 58