事件:

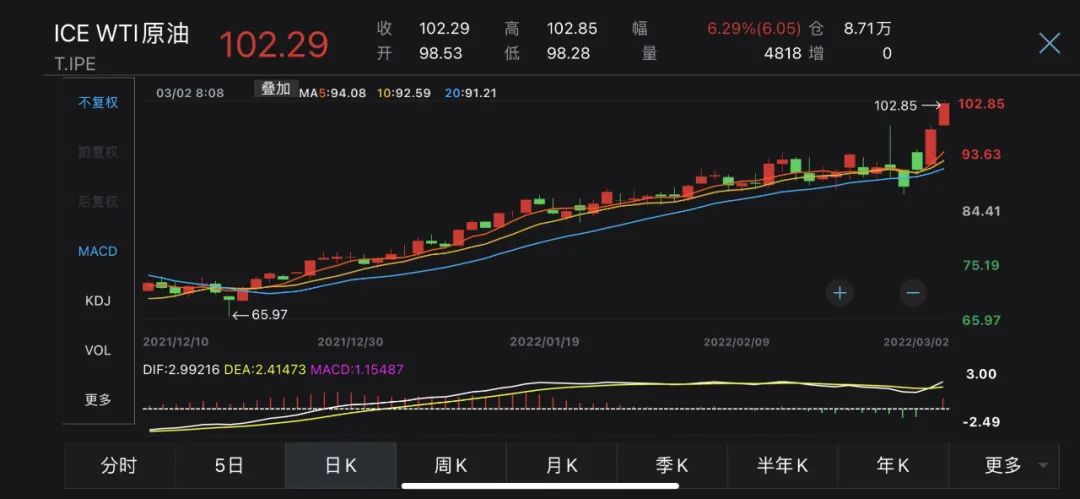

2022年3月1日,国际油价大幅上涨,4月WTI上涨7.69美元至103.41美元/桶,涨幅8%;5月布伦特上涨7.00美元至104.97美元/桶,涨幅7.1%;SC2204上涨15.6元/桶,报614.8元/桶。其中,WTI结算价七年半以来首次突破每桶100美元。

(WTI原油近期价格走势图。来源:Wind)

中邮创业基金周期研究员张屹岩点评:

1、消息面上来看,短期油价上涨主要原因为俄乌冲突事件导致的供给风险溢价

(1)据报道,英国禁止俄罗斯船只进入,欧盟考虑更多制裁,马士基停止在俄罗斯港口停靠;TotalEnergies不会为俄罗斯的新项目提供资金。壳牌萨哈林岛LNG出口引发担忧。

市场在担忧俄乌地区油气资源供给出现风险的情况下,国际油价大幅上涨,同时俄罗斯乌拉尔原油暴跌6.805美元/桶,3月1日,与布伦特到岸价鹿特丹折价18.005美元/桶,和CIF Augusta的折扣为18.305美元/桶。

乌拉尔原油报价相对布伦特报价出现大幅折价,体现了市场对于俄乌地区油气资源出口前景的担忧。

(2)香港万得通讯社报道,3月1日,美国石油协会(API)公布数据显示,美国至2月25日当周API原油库存减少610万桶,预期增加279.6万桶,前值增加598.3万桶。

美国库存高频数据超预期下降,体现了当地需求恢复强劲,在供给端风险扰动、需求端超预期上行的情况,供需两端共同刺激海外油价站稳100美元/桶的重要关口。

2、油价短期走势可预测性不强,但长期高位逻辑成立

(1)短期来看,由于近期油价加速上涨主要刺激因素为俄乌冲突导致的供给风险溢价,因此我们判断油价短期走势和俄乌局势变化将会呈现很强的相关性,在俄乌局势暂不明朗的情况下,短期油价可能出现较高的波动率,难以给出明确的运行方向预期。

(2)中长期来看,原油供需偏紧的局势支持油价维持高位。需求端来看,结合各大主流机构的预测和我们自己的测算,随着海外经济疫情

供给端来看,根据我们的测算,OPEC国家极限供给增量潜力在400~500万桶/日,而全球其他地区暂时看不到非常明显的供给增长潜力,考虑到俄乌原油出口可能出现一定程度的下滑、以及OPEC国家近期一直保持相对克制的供给释放节奏,预计全年能够看到的原油供给增量将非常有限。

供需基本面来看,原油供需平衡边际将维持紧平衡甚至短缺的格局,在此背景下,油价预计将持续维持较高水平。

3、投资建议

基于对油价有望长期维持高位的判断,我们认为可以重点关注以下方向的投资机会:

(1)油气资源类公司将直接受益于油价保持高位带来的利润增长;

(2)由于全球能源价格存在一定的联动机制,叠加全球其他能源品种的供需格局也处于较为紧张的状态,因此其他类型能源公司的业绩端也有望表现较好(如煤炭,能源成本占比较高的电解铝、煤化工行业等)。

风险提示:入市有风险,投资需谨慎。本文内容仅供参考,不构成任何投资建议及承诺,投资者不应当以该等信息取代其独立判断或仅根据该等信息做出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

2022-03-02 20: 41

2022-03-02 20: 37

2022-03-02 20: 29

2022-03-02 18: 51

2022-03-02 18: 49

2022-03-02 18: 42