从劳动生产率视角看美国加息空间有多大?

美联储货币政策紧缩的程度和节奏成为2022年资本市场尤为关注的因素。虽然在鲍威尔3月2日的听证会发言后,3月加息25BP已经成为明牌,但以高盛、美银为首的华尔街投行仍坚信美联储将在今年年内加息7次。当前,美联储货币政策的首要关注点无疑是通胀,拜登和鲍威尔已经多次公开强调这一点。经济增速似乎并非眼下关注的重点。

但我们仍然认为美国经济走势对全年加息幅度和节奏有一定影响。短期的不关注无非是因为当前经济下行压力尚不明显,但以6-12个月的视角去看,答案就没有那么确定了。

那么,美国经济是否可以支撑美联储超预期鹰派呢?

近期美国公布了2021年的经济数据,2021年全年美国实际GDP增速初值为5.7%。但2022年美国经济面临的风险可能有所增加,各家机构均下调了美国经济增速预期。世界银行预期2022年美国经济增速将下降至3.7%,较2021年6月预期下调0.5个百分点;IMF预测2022年美国经济增速将下降至4%,较此前预期下调1.2个百分点。

要研究GDP,劳动生产率为我们提供了很好的度量视角,他也是绕不过去的研究对象。

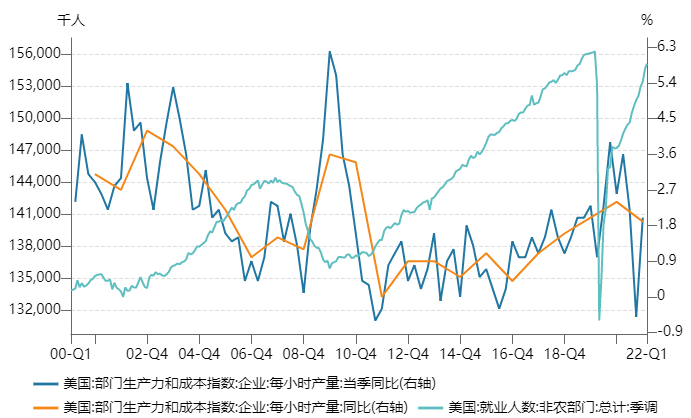

劳动生产率通常和GDP数据一同公布,但市场的关注度相对较低。2021年美国全年劳动生产率同比增长1.9%,与2001年以来的平均水平持平,但显著高于2011年以来1.1%-1.2%的水平。

从历史数据来看,可以发现劳动生产率的增速往往在经济衰退期异常高。

主要原因也不难理解:衰退期间就业人数下降,生产效率偏低的岗位大幅减少,失业潮会导致高生产力就职人员占比上升,平均岗位“高效化”,反映在统计数据上就表现为劳动生产率上升。

图:劳动生产率的增速往往在经济衰退期异常高

资料来源:Wind

与之相应的,随着经济复苏,就业人数开始回升,低效岗位回归,统计数据上的劳动生产率增速也会有所降低,甚至低于其内生增速。

新冠疫情造成的衰退也带来了类似的情况。在新冠刚开始大流行的2020年,美国就业人数大幅减少,我们确实看到劳动生产率增速加快,这一年的劳动生产率增速高达2.4%。

但在就业人数持续回升的2021年,劳动生产率的变化规律却与之前的周期不同:并未在高基数下回落到1.2%左右的近年内生水平,而是保持在1.9%的高位。这是什么原因呢?

通过对不同行业劳动生产率的拆解,我们发现2020年和2021年劳动生产率增速处于高位的原因是不同的。

具体分析如下:

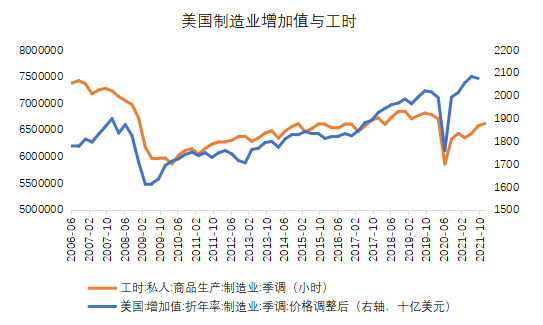

由于无法直接获得分行业的劳动生产率数据,我们用了替代性指标:价格调整后的行业增加值/行业当期工时(虽然存在一定偏差,但表征该行业的劳动生产率变动趋势是足够了)。

通过劳动生产率的不同走势,我们可以将行业分为两种类型:

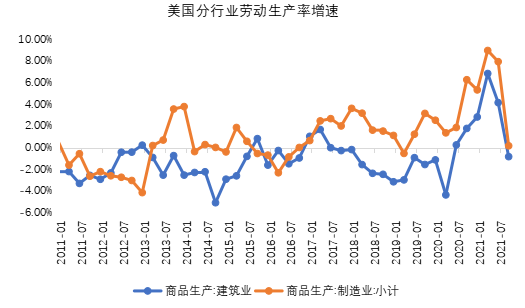

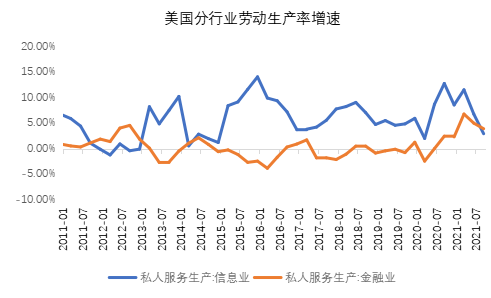

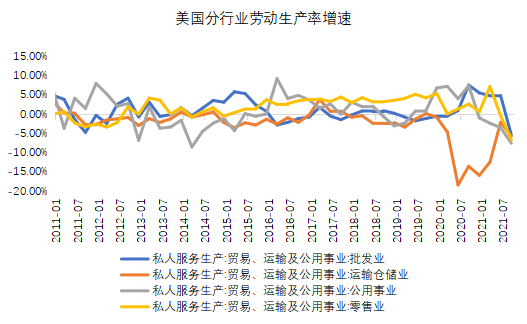

第一类:劳动生产率在疫情后大体上先升后降,中枢高于疫情前水平,比如制造业、建筑业、信息业。

这类行业的特点是:疫情初期冲击过后,需求和生产恢复很快,但员工人数恢复滞后。因此,企业可能不得不通过一些临时性措施来应对强劲需求,最直接的可能是增加员工工作量,其他可能的举措有:调整管理、销售和中后台人员到生产一线,增加设备投入等。此外,产能利用率的提升也会拉高劳动生产率。

数据上反映为:这些行业的劳动生产率增速从2020年二季度开始快速上升,2021年一季度见顶,此后虽然回落,但全年均值仍在高位。

资料来源:Wind

资料来源:Wind

资料来源:Wind

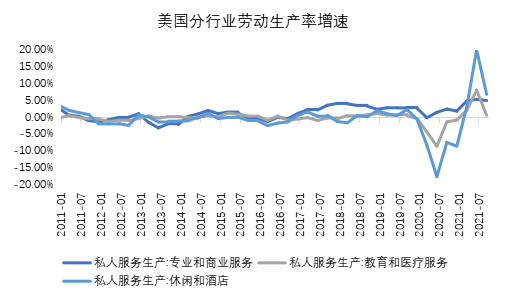

第二类:行业劳动生产率在2020年大幅下滑,但在2021年大幅回升,主要是受疫情冲击较大的行业,他们的需求大多至今没有恢复,例如休闲酒店业、运输业和教育医疗业。

2020年这些行业虽然裁员人数很多,但需求下滑更多,产能利用率很低,致使劳动生产率下降较多。2021年,行业需求有所恢复,产能利用率从低位回升,劳动生产率增速因为基数原因达到较高水平。

资料来源:Wind

资料来源:Wind

可以看到,2020年和2021年两年的劳动生产率增速处于高位的原因是不同的。

2020年:劳动生产率高增速的原因在于低生产力职位占比下降。

2020年各行业季度劳动生产率增速的算术平均值仅为0.22%,不仅远低于当年整体劳动生产率增速2.4%,还远低于2011年以来0.7-0.8%的历史均值。可见不同行业权重的改变(高生产率职位占比增加,低生产率职位占比减少)才是总体劳动生产率偏高的主要原因。

2021年:劳动生产率高增速的原因在于需求的快速修复。

制造业等第一类行业由于需求和生产恢复速度快于工时,生产率增速保持高位;前期受疫情影响较大的第二类行业由于需求从低位回升,叠加低基数效应,劳动生产率增速也明显加快。虽然就业结构的变化(低生产率职位占比增加,高生产率职位占比减少)对劳动生产率的贡献是负值,但不足以抵消以上正向因素,因而整体劳动生产率增速维持高位。

一般情况下,在经济衰退后的恢复期,需求恢复是比较平缓的,产能利用率波动造成的劳动生产率波动并不大,这一阶段一般也不存在劳动力供应问题,劳动生产率的增速略低于或接近其内生增速,例如2011-2015年。相比之下,疫情后极度宽松政策刺激导致的需求快速恢复更像是一个特例。

向后看,美国劳动生产率增速将处于什么水平呢?还能维持2021年处于相对高位的状态吗?

我们认为,2022年美国劳动生产率增速很可能会回到内生增速附近或低于内生增速,这或将比2020-2021年显著放缓。

一方面,中期来看制造业企业会增加资本开支提升自动化水平,进而提升真实的劳动生产率,同时产出和员工数量分别有从偏高和偏低水平向趋势值回归的趋势,第一类行业的劳动生产率增速将出现放缓。

另一方面,对于疫情严重受损的行业而言,2021年支撑高增速的低基数效应已经被基本消化,其未来劳动生产率增速也会回到接近内生增速的水平。

此外,权重较大的金融业(含房地产)也值得关注。疫情后极度宽松的货币政策刺激其劳动生产率增速在疫情后明显加快。而在2022年,随着美联储货币政策收紧,金融业的产出增速无疑会放缓,对应劳动生产率增速也将明显下降。

综合而言,在工时修复空间有限,劳动生产率增速放缓的背景下,美国经济是否扛得住多次加息,值得我们持续跟踪。