惊蛰刚过,万物慢慢苏醒,中国很多地区的春耕时节开始了。“春雷响,万物长”,虽然我们的基金收益貌似没有“生长”,但倒也映衬着季节,让我们看到了满目绿意。。。

这个万物复苏的季节,本不该困于股市的“鸡肋时间”,如果我们走出办公室,走出城市,走进田垄,便会看到万物的生机,看到辛勤耕作的农民伯伯。

抛开心事在田间放空或上前唠上两句,或许就会突然想明白很多道理。

种地这一生,什么风浪没见过

“我们这一辈,吃过太多苦,受过太多累,活到今天,什么都见过了。”

开年来的市场下跌,吓住了不少年轻人。看看下面这两个数据,你会明白,眼下的波动只是小场面。

①2007年以来,上证指数有过多个单日跌幅超8%的惨烈日,比如2007年2月27日,单日跌幅8.84%,2015年7月27日,单日跌幅-8.48%……如果前者是狂风骤雨,那么开年来单日最高2、3个点的跌幅,就只能算是斜风细雨。

②2004年以来,偏股混合型基金指数有过多次区间内断崖式下跌,回调时间少则1个月,多则1年以上;最大回调幅度出现在2008年,跌幅甚至超过50%,除了2008年,还有多次下跌幅度超20%,比如2015年、2018年间的某段区间。

数据来源:Wind,2003.12.31-2022.2.28,市场有风险,投资需谨慎

天无绝人之路,绝处可逢生

“老天爷还是赏饭吃的,不会经年大旱,也不会经年大涝。”

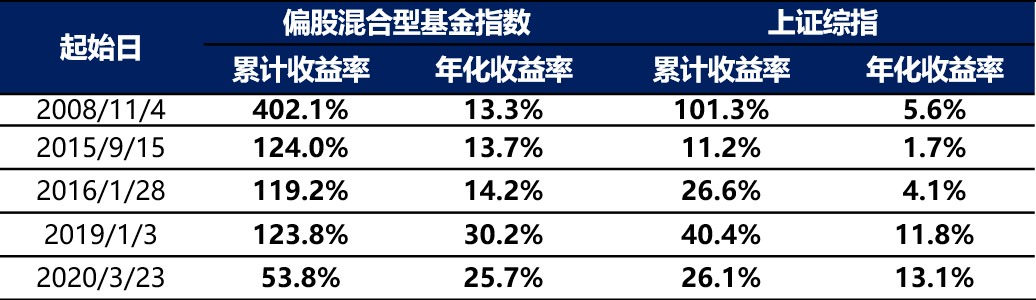

A股啊,每次跌到底了,总能再支棱起来。我们统计了在上证综指、偏股混合型基金指数的历次低点买入,持有至今的累计收益和年化收益情况,收益率十分可观。

比如从2008年股灾后买入偏股混合型基金并持有至今,累计收益率翻了4倍;从2020年疫情短期扰动的市场低点买入偏股混合型基金并持有至今,累计收益率超50%,年化收益率逾25%。

数据来源:Wind,2003.12.31-2022.2.28,市场有风险,投资需谨慎

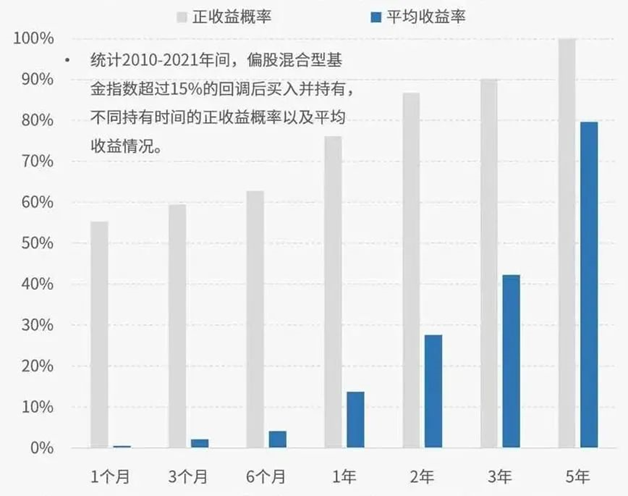

复盘过去,回调往往能为投资创造机会。有机构曾经统计过,如果偏股混合型基金指数超过15%的回调后买入并持有:

持有一年正收益概率就超过70%;当持有3年时,正收益概率就接近90%,平均收益率也超过40%;当持有5年时,正收益率概率就接近100%,持有平均收益也接近80%。

数据来源:Wind资讯、兴业证券,区间为2010.1.1-2021.4.12,指数历史业绩不预示未来表现

管好自家田,不羡邻家地

“我不会因为别人家的花生大豆长得好,就把自家地里的红薯苗给替换掉。”

追涨杀跌,其实就是假设价格上涨或者下跌仍然能够延续一段时间。为什么我们不建议投资者追上杀跌,一是没有人可以预测单一的极致行情可以走多远;二是当大部分人都能给意识到某个板块是热点的时候,往往已经是行情的后期。

有机构以中证主动式股票型基金指数为例,模拟了一个追涨杀跌买基金的策略——上涨10%全仓买入该基金指数,下跌10%则全仓卖出该基金指数。2016年以来,按照这个“追涨杀跌”的策略买卖股票基金指数,仅实现41%的收益率,而2016年第一个交易日买入并持有该指数岿然不动,可以获得68%的收益率,“追涨杀跌”比买入持有的收益率低27%。

(数据来源:Wind,回测区间为2016-1-4至2021-4-16。测算时,假设在一次完整的买入卖出交易中,总交易费用为0.7%,并在买入时统一扣除。指数历史业绩不预示未来表现)

深处种菱浅种稻

“我河下的地里种了几亩的花生和苞米,自留田里种了大白菜,家中院子里种了黄瓜、大葱和辣椒。”

农民伯伯不会只种一种作物,他们会盘算饭桌上还需要什么,找合适的地方去种植。越是让人看不清楚的市场,越需要均衡配置。对于基民持基而言,既要股债均衡,又要风格均衡。

股债均衡配置。同时配置权益型基金和债券类基金,或者直接配置‘“固收+”类基金。近5年来沪深300指数在震荡中前行,16年和18年全年均有大于10%的跌幅,很多股民亏到怀疑人生。但由于“股债跷跷板”的存在,这几年间债市均有不错的表现。如果将股债按比例进行配置,就能够极大地减小波动,平滑收益率曲线,最终还能取得不错的收益。

风格均衡配置。目前市场大家最为关心的就是银行、地产、煤炭等稳增长价值板块能否继续修复估值,新能源、半导体、军工等赛道成长板块何时重回主线。我们的观点是,目前成长股已回调较多,价值股则有政策支持,全年来看,成长价值皆有机会。可以通过“核心-卫星”策略来两手抓行情。核心部分优选全行业宽基或价值板块基金,稳住基本盘;卫星部分布局成长板块基金,把握阶段性投资机会。

庄稼都有自己的生长周期

“我不会每天都下地看庄稼长好了没有,我大概知道它们某段时间会长成什么样,到了关键时点我去地里看一看。”

美国Betterment的一份研究表明,如果投资者保持每天一次的频率查看自己的交易账户,则有约50%的可能性会看到自己的账户正在亏损,25%的可能性看到自己的账户亏损达到2%及以上。而越是看到自己的账户在亏损,投资者的心态就越容易受市场波动影响,片面关注短期业绩,也就越可能在不冷静的情况下急于做出非理性的投资决策。

曾经有一句话这么说:“庄家最怕散户不看盘”。为什么呢?股市是人性及筹码博弈的战场,有些时候市场的涨跌只是有人在刻意“表演”让散户看到,让看到的人恐慌操作从而达到自己的目的。

很多时候,无为胜有为。2020年,一位北京大妈晒出了一张基金收益截图。该投资者2003年在某基金成立时买入5万元基金,随后便忘了这笔钱的存在。期间,因为红利再投资,持仓成本变为4.7万,2020年10月,她终于想起了这只被遗忘了17年的基金。而此时,基金账户内总资产已高达137万,持仓收益高达132.3万,持仓收益率接近28倍。。。

图源网络,侵删

过往业绩不预示未来表现

尽人事,知天命

“我在肥沃的土地种下了好种子,浇水、施肥、去虫我样样都尽心了,如果这个时候给我来场天灾,我也没办法。”

事实证明,A股出现天灾的时刻并不多,近十多年A股大部分时间以结构性行情为主,也就是说大部分时间都有投资机会。那什么样的市场表现能够称得上是“天灾时刻”,需要适度减仓呢?招商证券认为,值得减仓的调整,至少是一段时间内跌幅在20%以上的。而且,还得触发“特别”的信号。

数据显示,A股历史上一共有过9次需要适度减仓的大跌。造成这9次大跌的核心原因只有一个,就是“金融紧缩”,具体的信号包括:货币政策收紧,政策描述有提准、加息字眼;市场利率快速上行;新增社融增速下行等;而其他事件或情绪造成的下跌,往往会迅速修复,不足以构成减仓的理由。

近日A股下跌的主要原因仍是外部因素。俄乌局势在继续发酵的过程中,对市场的影响正在从风险偏好的冲击,逐步演绎到供应链的扰动和担忧。但是从内部来看,利多因素反而正在逐步积累,特别是稳增长的逆周期政策效果逐步见效,货币流动性进一步宽松可期,1月新增社融超预期,创历史新高,也就是说,值得减仓的大跌信号并未出现。

▼

老一辈们常说:“庄稼不收年年种”,大概意思就是今年地里庄稼收成不好,但是来年还是要继续辛苦耕种,曾经我以为这是一种无奈。

后来,我发现这句话后面还有一句“总有一年好收成”,老一辈们坚持种植,更多的并不是被动的屈服,而是主动的抗争、理性的作为。

“庄稼不收年年种”,这句话中蕴含的智慧也给我们做投资提供了很多启发。一年收成不好,来年就不种地了吗?一段时间投资收益不如人意,就转身离去了吗?真正成熟的心态,应该是:知道股市大跌总会发生,也为安然度过大跌做好了准备。知道大涨的日子也会到来,所以从不轻易离开。

2022-03-10 17: 02

2022-03-10 16: 53

2022-03-10 16: 51

2022-03-10 16: 49

2022-03-10 10: 05

2022-03-10 10: 04