你有养老焦虑吗?

今年妇女节,凤凰周刊发布了一份《2022中国95后女性压力洞察》,我们注意到一个很有“压力”的数据:报告显示,95后受访者的三大主要压力来源依次分别为经济、养老、和健康。

养老已经成为95后受访者的第二大压力源,来自职场和收入的不确定性引发了这一批95后前置的养老焦虑。

对于报告结果,不少网友纷纷表示:深有同感。

其实不止95后,作为一个人口加速老龄化的国家,我国居民对养老的问题一直非常关注。譬如此次两会期间,与养老有关的提案也被频频提起,大家都十分关心如何才能保证自己退休后的养老生活。

我国养老负担与日俱增 个人应早做打算

有人可能会说未来退休了国家会发养老金,没什么好焦虑的,但这种说法,并不全对。

早在2015年的两会上,时任人社部部长的尹蔚民在回答记者提问时就直言,养老金的支出面临巨大的压力,特别是在人口老龄化的情况下,养老金基金的收支平衡有很大压力。

当时尹部长给大家说了一串数字:

“

目前(2015年),职工养老保险的抚养比是3.04:1,也就是3个人养1个人,到了2020年将下降到2.94:1,到2050年将下降到1.3:1。

”

1.3是什么概念?我们拿以人口老龄化严重的日本为例。根据2019年联合国发布的一份报告显示,日本的潜在抚养比大概是1.8:1,是全球最低,足以凸显日本社会的养老负担之重。(报告名称:《世界人口展望2019:要点》)

而我们,面临的则是负担更加沉重的1.3:1。

所以有专家指出,要解决养老问题,今后不能只依靠国家,还要多依靠企业和自己。其实,这也就是国际流行的国家、雇主和个人三支柱养老金模式。

从个人角度来说,我们可以做的,一是要响应国家号召,适当补充个人储蓄性养老保险和商业养老保险。二是在个人金融投资活动中,也要多考虑适合个人养老投资的金融产品。

养“基”防老:慢慢变老 争取慢慢变富

奔着养老目标去的投资,肯定是属于长期投资。这一点,和我们在投资基金时常说的长期主义还挺契合的。因此,养“基”防老成为了一个不错的选择。

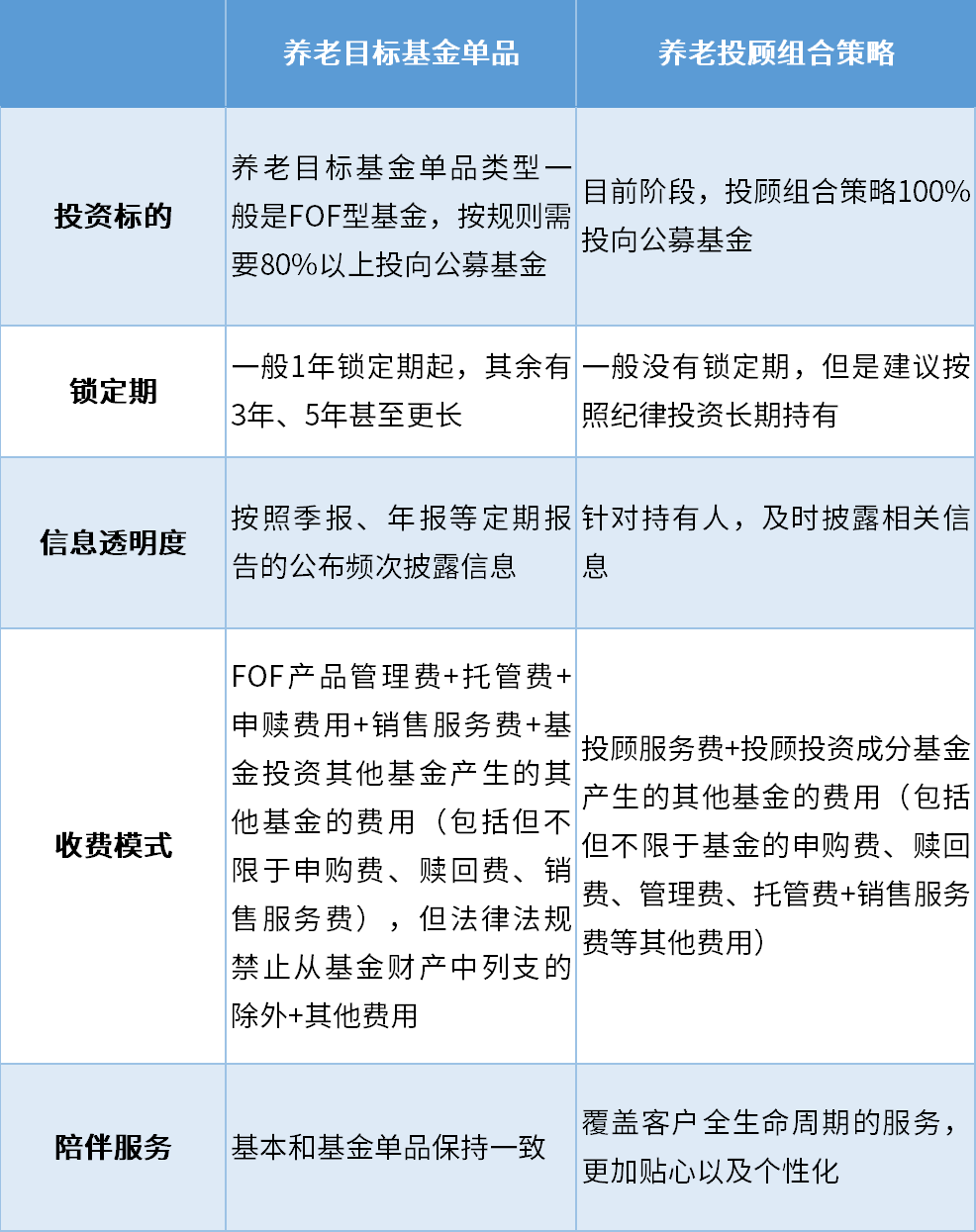

近几年,为了解决个人对养老类金融产品的需求,各大公募机构也开始抓紧布局养老市场。目前市场上,大概分为两类产品,一类是养老目标基金单品,另一类就是基金投顾试点机构推出的养老投顾组合策略。

表:养老目标基金单品和养老投顾组合策略对比

那么,什么才是适合个人养老投资的产品呢?我们认为有几点要素。

1具备稳定增值的目标和能力;

2投资策略是长期性的;

3产品的选择支持个性化。

另外,我们对于希望借助基金投顾组合来规划养老的投资者也有几点小建议:

1. 越早越好

随着年龄的增长,我们对风险的接受程度也在随之降低,因此早一些开始筹备养老投资,就可以早一些参与权益比例相对较高的养老投顾组合策略,争取增加收益空间。

2. 管理预期

养老产品的目标并不是追求短期爆发的收益,而是通过长期财富的稳健增值,实现老有所依的最终目标。所以,对待养老产品的短期波动,我们都应更加理性。

3. 坚持长期

基于养老产品着眼长期的特性,我们更加应该坚持投资的长期主义。只有拿的住,才能期待更长远的投资回报。另外,养老产品也很适合使用定投这类纪律性的投资方式,积少成多。

结语:

第五季《圆桌派》里,嘉宾周轶君分享了一个观点:“焦虑的反面是具体”。她说:“当你把目光落在让你焦虑的具体事件上时,你会找到解决方法和路径。”

其实,养老焦虑并不可怕或者无解,最重要是尽早开始采取行动,落实到具体的解决办法上面。当你开始启动自己的养老计划,就是一个好的开始。而中欧财富投顾团队,也希望能够陪伴大家在慢慢变老的路上实现资产的稳步增值,让养老不再“焦虑”。

2022-03-10 18: 07

2022-03-10 18: 05

2022-03-10 18: 04

2022-03-10 18: 02

2022-03-10 18: 01

2022-03-10 18: 00