概览:

由于供需趋紧将导致油价走高,即使俄乌紧张局势有所缓和,能源价格仍将面临非对称风险。

高油价对经济增长的间接影响应处于可控范围,并将促使各地央行缓和其鹰派立场。

我们预计,尽管地缘政治局势动荡多变,但投资者关注的焦点仍将回归全球增长基本面和相关政策。配置中应谨防“条件反射式”的剧烈调整。

随着乌克兰局势的持续发展,投资者对当前经济和市场形势充满疑问,本文旨在对部分问题进行解答。

此次危机将对全球能源价格产生什么样的影响?

俄罗斯的石油产量占全球的13%,天然气产量占全球的17%。然而,欧盟国家/地区对俄罗斯能源的依赖程度更甚于此:目前,欧盟四分之一的原油进口和40%的天然气进口均来自俄罗斯。对于欧盟而言,通过加速从其他来源进口来弥补供应中断的影响,其作用范围将非常有限,而且,在异常寒冷的秋季过后,欧盟能源库存进入冬季时已处于枯竭水平,这也加剧了近期的价格波动。我们相信,欧盟迄今对俄罗斯的制裁旨在将对能源供应的影响降至最低,但能源价格仍将对事态的进一步发展保持高度敏感。

能源价格风险具有非对称性。如果供应中断情况恶化,油价可能大幅走高。如果局势有所缓和,我们预计能源价格将下跌,但市场供需趋紧可能会使油价保持在历史相对高位。从长远来看,其他供应来源或有助于恢复供需均衡。其他可能的供应来源包括:如果美国在恢复核协议后解除对伊朗的制裁,则将推动伊朗供应进入市场,此外还有全球石油战略储备的释放以及包括美国在内的其他产油国/地区的产能增长。然而,这仍需要一定时间,更无法解决短期供应中断的问题。

油价飙升至每桶100美元是否会导致经济衰退?

我们认为,美国经济不会受到影响。我们判断,中高收入消费者在新冠肺炎疫情期间积累的储蓄足以应对支出。低收入家庭预计将获得政府补贴。美国总统乔·拜登可能寻求新的立法,以推动延长家庭税收抵免。此外,尽管通胀依然高企,但低失业率正在推动薪资上涨,其中低薪人群的工资涨幅最大。虽然美国的通胀已加速上升至7.5%,但薪资的加速增长(增幅达5%以上)至少将对实际收入形成支撑。

油价的飙升对于中低收入的新兴经济体和亚洲经济体更具挑战性,因为这些国家/地区的家庭在食品和能源上的支出比例更高,却并未享有更高的薪资涨幅。其政府可能需要加大财政支持力度,包括削减燃油税或提供能源补贴,以抵消在必需品上的支出增加,从而保障非必需消费品支出。

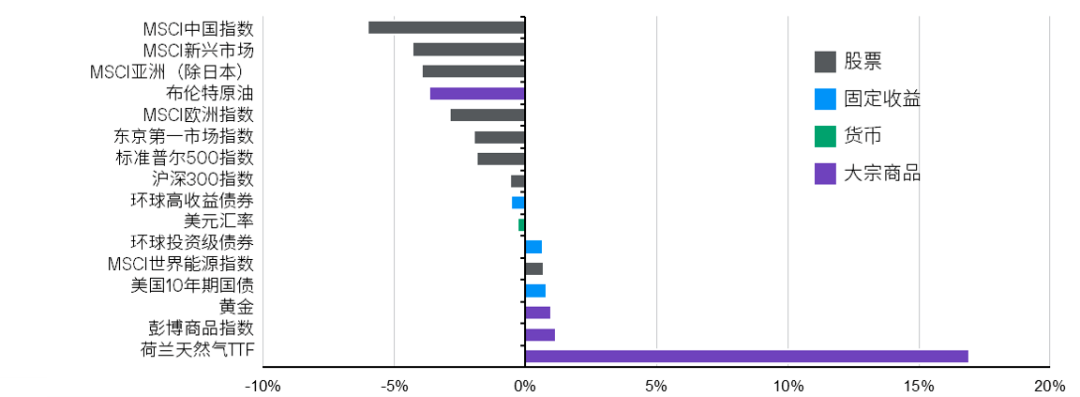

图表1:自2022年2月15日以来的资产类别回报

%总回报(本地货币)

资料来源:彭博,中证指数,美国商品研究局,FactSet,ICE美银美林固定收益,ICE-洲际交易所,伦敦金银市场协会,MSCIGlobal,标普美国,东京第一市场指数,摩根资产管理。过往表现并非当前及未来业绩的可靠指标。反映截至2022年2月28日的最新数据。

面对大宗商品推动的通胀上升,各地央行是否将必须加快加息步伐?

我们认为,答案是否定的。我们预计,随着各地央行开始认识到大宗商品价格上涨给增长带来的下行风险,它们将置增长于首位,从而以更为循序渐进的方式实现政策正常化。市场对美联储和英国央行在下次会议上加息50个基点的预期已降至20%,而在前几周,这一比例高达80%。市场对年内政策利率的预期也有所下降,与几周前相比,目前投资者预计的美联储和英国央行的加息次数至少减少一次。

对于亚洲各央行而言,在乌克兰危机爆发之前,追随美联储加息的迫切性并不高。亚洲地区的通胀仍在可控水平,该地区许多经济体仍处于新冠肺炎疫情复苏的早期阶段。近期大宗商品的价格上涨应该会加强投资者的谨慎态度。

哪些地区更容易受到影响?

由于对俄罗斯能源的高度依赖,欧洲经济面临的风险最为突出。我们认为,考虑到对本地收入的影响,俄罗斯不太可能出现切断所有天然气供应的极端情况。欧洲的银行体系也面临风险。但根据国际清算银行的数据,总风险敞口为890亿美元,似乎仍处于可控范围。我们也认为,欧洲央行在放慢货币紧缩步伐方面的余地最为充足,因为欧洲的薪资压力较为温和,应该会缓冲外围国家的经济活动和利差的影响。

美国消费者可能对汽油价格上涨比较敏感,但石油和天然气行业往往会因经济活动增加而受益。2019年,美国成为重要的能源净出口国,因此,高油价时期对经济活动的不利影响并未如同历史上看到的那样严重。

在新兴市场,有赢家也有输家。大宗商品出口国将从价格上涨中受益。但与发达国家不同的是,面对不断上升的通胀,新兴市场央行可能会被迫收紧政策,这将导致经济活动有所放缓。因此,在新兴市场基准中,各市场的表现将呈现显著分化。MSCI亚洲新兴市场指数过去两周下跌逾6%,而拉美新兴市场指数跌幅不到2%。对亚洲而言,虽然大多数经济体为能源净进口国,但其经常项目盈余应该能够提供一定程度的保护,使其免受货币贬值的冲击。亚洲货币兑美元的实际利率差异也处于多年来高点,这将提供额外的缓冲空间。

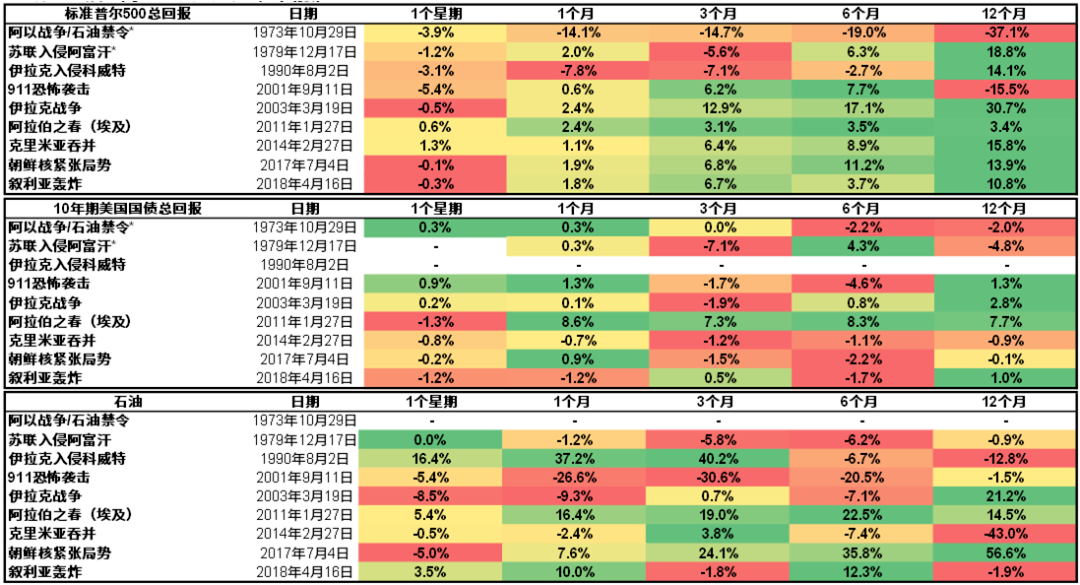

图表2:地缘政治事件发生后不同时间范围内各资产类别的表现

资料来源:彭博,美国商品研究局,FactSet,标普美国,摩根资产管理。美国股市以标准普尔500总回报指数为代表,10年期美国国债以彭博巴克莱美国国债领先指数10年期总回报指数价值(美元未对冲)为代表,油价则以环球ICE布伦特原油现货价格(美元/桶)为代表。过往表现并非当前及未来业绩的可靠指标。除非另有说明,所采用的数据均为每日数据。伊拉克入侵科威特期间的美国国债数据无法获取。1982年9月之前的石油价格为定期发布的年度数据。*由于无法获得总回报数据,此段时期采用标准普尔500指数和10年期美国国债价格回报。反映截至2022年2月28日的最新数据。

投资启示

从历史经验看,地缘政治事件,即便是涉及主要能源生产国的事件,都未对市场产生持久的冲击。回顾过往数据,与地缘政治事件相关的股市抛售潮往往短暂而剧烈,根据市场对突发事件的反应,抛售潮持续的时间不会超过一个月。市场反应幅度可能相当激烈,就像在此次乌克兰危机中,股票的跌幅有时超过10%。但在以往的大多数地缘政治事件中,当投资者评估宏观环境并未发生重大变化后,市场往往会在不到一个月的时间内恢复到先前的水平。当然,如果经济增长环境发生重大变化(比如1973年的石油危机),股市则可能遭到更大规模的抛售,并需要更长的时间来挽回损失。

考虑到俄罗斯与西方之间长期冲突的潜在后果,降低投资组合风险可能颇具吸引力。然而,如果西方国家/地区未能推行以能源为重点的制裁措施,市场可能会相对较快地回归至2022年更广泛趋势,即利率小幅上升,市场表现向价值板块轮动,欧洲等基准市场将从中受益。

我们在此提醒,现阶段除了将投资组合调整为更偏中性的持仓外,配置中应谨防“条件反射式”的过度调整。

可以明确的一点是,我们预计,无论从短期还是长期来看,由于能源价格上涨和能源安全恐慌加剧对气候的担忧,在可再生能源转型领域的投资力度将因此次危机而有所加强。

2022-03-10 18: 13

2022-03-10 18: 11

2022-03-10 18: 09

2022-03-10 18: 08

2022-03-10 18: 07

2022-03-10 18: 05