2月金融数据真的很差吗?

2月新增社融为1.19万亿元,同比少增5315亿元,新增人民币贷款1.23万亿元,同比少增1258亿元,2月金融数据与1月相比下行幅度较大,不及市场预期,给投资者带来了较大的心理冲击。

对于股市而言,2月单月的金融数据不及预期的确会对市场情绪有一定负面影响,但金融数据并非直观感受的那么差,“宽信用”还将继续推进。

随着海外地缘冲突缓解、美联储加息落地、国内政策支持下经济好转,预计A股将逐步企稳。短期下跌或使得好资产具有好价格,无需对后市过度悲观。

2月金融数据总量上不及预期主要是以下2点原因:

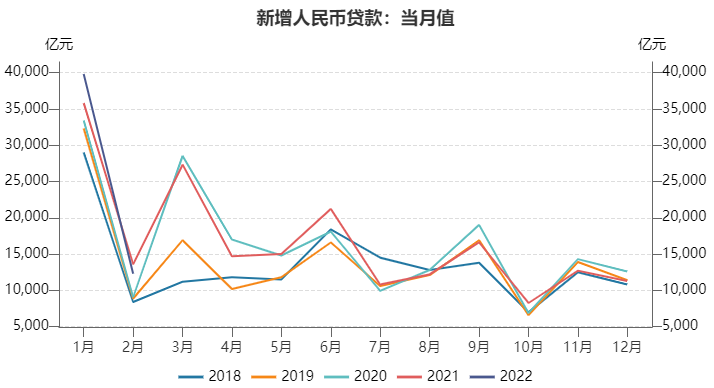

(1)2月是信贷投放小月,存在季节性因素的影响。从经验来看,1月往往存在着银行“开门红”信贷冲高的现象,因此一般情况下2月也会出现信贷环比大幅回落的现象。

(2)2021年2月仍处于“不急转弯”的政策基调下,当时的实体融资仍较为旺盛,对今年形成了高基数效应。

抛开环比和基数问题来看,2月社融和信贷数据的绝对数据处于近10年的正常水平,并不像数据给我们带来的直观感受那么差。

由于存在季节性因素,我们认为将1月和2月总量数据合并来看可能更为恰当。2022年1-2月,新增社融共7.37万亿元,同比多增4527亿元,新增人民币贷款共5.2万亿元,同比多增2686亿元,总量数据并不算差,“宽信用”还在路上。

资料来源:Wind

从结构上来看,仍处于“宽信用”初期结构不佳的阶段。

2月新增社融主要由政府债券和企业债券支撑。2月政府债券融资2722亿元,同比多增1705亿元,1-2月政府债券累计融资8748亿元,较2021年同期多融资5294亿元,财政前置特征明显。

2月企业债券融资3377亿元,同比多增2021亿元,延续1月同比多增的状态,企业债券融资环境持续改善。非标融资同比多减4656亿元,也对新增社融形成拖累。

信贷结构表现为中长期信贷缺乏动力、票据冲量较为明显,信贷需求还有进一步改善的空间。企业端,短期贷款和票据融资仍为主要支撑;居民端,同比少增较为明显,主要是受购房需求下滑的影响。

但3月以来信贷方面已经出现了积极变化。企业端,2月PMI指数中新订单指数重新恢复至荣枯线以上,暗示生产需求正在回升,有助于企业信贷企稳。

居民端,政府工作报告中提到“满足购房者的合理住房需求” 、“因城施策促进房地产业良性循环和健康发展”,郑州、苏州、武汉等55个城市也再次放宽地产政策,地产销售或将迎来好转。

从货币供应来看,M1明显改善,活化资金正在增多,在财政政策撬动、开工旺季将至和地产逐渐回暖的背景下,M1增速有望继续回升。

2月M1同比增速为4.7%,较1月回升6.6个百分点,主要受益于企业活期存款的增加,或显示出企业投资经营意愿正在回升。2月M2同比增速虽有所回落,但仍在9%以上的政策合意水平。

向后看,“宽货币”继续保持,“宽信用”效果将继续显现。我们认为国内政策“以我为主”不会改变,正如政府工作报告中所说要“加大稳健的货币政策实施力度,后续货币政策仍将保持偏宽松,3月政策宽松的窗口尚未关闭。

在“宽货币”的背景下,“宽信用”成效虽迟但不会缺席。按照季节性规律3月是信贷大月,叠加央行政策工具较为充足,预计3月金融数据将有不错的表现。

2022-03-14 16: 02

2022-03-14 16: 01

2022-03-14 15: 58

2022-03-14 15: 36

2022-03-14 11: 49

2022-03-09 11: 48