博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

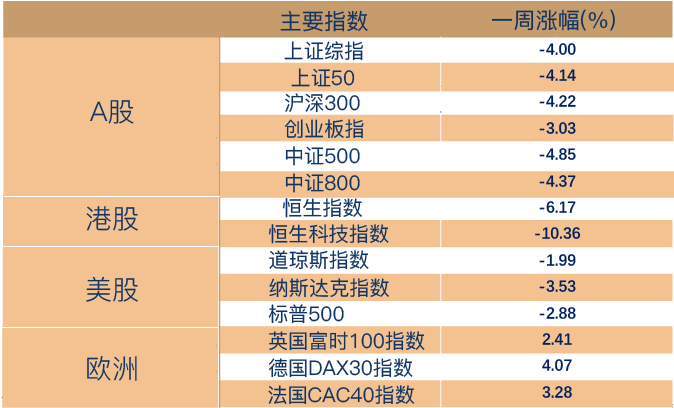

一周市场回顾

短期风险集中释放,中长期积极因素已开始积聚

受海内外诸多因素的共同影响,上周A股市场波动加大。

从市场估值来看,权益市场较2021年的高点回撤幅度达20%-30%,目前估值调整至均值以下分位,其中上证指数和创业板指估值分位已回归至36%和45%的均值以下水平,股债收益比在83%和70%分位。

消息层面,2月社融低于预期,疫情区域性爆发,叠加外部风险扰动仍未消除,外资流出增添新的压力,目前市场上悲观情绪较为浓厚。短期看,外部等风险性因素和内资避险行为,仍存在反复的可能,或推动市场的底部反复过程。

但是,从中长期看,稳增长政策推动企业景气回升的预期相对明确,并有望带来企业盈利的低点上行。市场的恐慌和避险因素的宣泄过程,大概率会带来年内的低位配置机会。

从宏观政策上看,2022年政府工作报告再次重申“稳增长”,两会释放明显积极信号,提振市场对政策支持和经济增长的信心。历史上政策着重强调稳增长的年份,股市往往上涨的确定性更强。

站在当下时点,在美联储加息在即,俄乌局势逐渐明朗,中国“稳增长”的宽信用政策逐渐清晰的情况下,A股已经逐渐具备中枢抬升的基本条件。

(数据来源:Wind,截至2022年3月11日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

需求拖累2月社融低于预期,市场期待加码宽松

3月11日,央行公布2022年2月金融统计数据及社会融资规模增量统计数据。其中,新增人民币贷款12300亿元,市场预期14500亿元,前值39800亿元;社会融资规模11900亿元,市场预期22100亿元,前值61726亿元;M2同比9.2%,市场预期9.5%,前值9.8%;M1同比4.7%,前值-1.9%;M0同比5.8%。

数据方面,社融和信贷同比均少增,增速显著回落。从信贷结构来看,企业和居民端中长期贷款同比均创历史新低,其中居民同比少增4572亿元,企业同比少增5948亿元。

事实上,居民部门新增信贷经常出现季节性的负值,但过往多是由短期贷款带动,此次中长期信贷负增长,说明2021年四季度以来,以调降金融机构贷款利率、降低首付比等措施为主的调控政策还并未显现在居民购房需求的改善上。

整体来看,现有的政策力度显然还不够推升内生经济增长需求,短期继续加码政策宽松的必要性上升,市场也预计更加积极的、针对实体经济融资端的改善或继续推出。

一周资金追踪

地缘冲突加剧,外资逆市加仓国防军工

上周A股日均成交额为10860亿,较前一周有所提升;融资资金成交占比变动不大,维持7.19%,陆股通成交占为10.9%。

陆股通净流出363.2亿,单周净流出规模创近两年以来新高,其中沪股通净流出179.8亿,深股通净流出183.4亿。

分行业来看,净流入最多的行业是公用事业、国防军工、建筑装饰、有色金属和传媒,不过净流入均不超过10亿,其中,在连续净流出4周后,国防军工上周获北向资金净流入;净流出最多的行业是银行、食品饮料、电力设备、非银金融和电子,其中银行、食品饮料、电力设备、非银金融的净流出均超过40亿。

(数据来源:博道基金,截至2022年3月11日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

(数据来源:wind,截至2022年3月11日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

受多重因素影响,上周市场继续调整。截至上周五,沪深300指数上市以来估值历史分位数为33.99%;中证500指数估值历史分位数为1.68%。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-03-14 17: 18

2022-03-14 17: 17

2022-03-14 17: 06

2022-03-14 17: 05

2022-03-14 17: 04

2022-03-14 17: 03