今日(3月14日),A股股民继续被“绿”。

A股主要指数表现20220314

数据来源:Wind

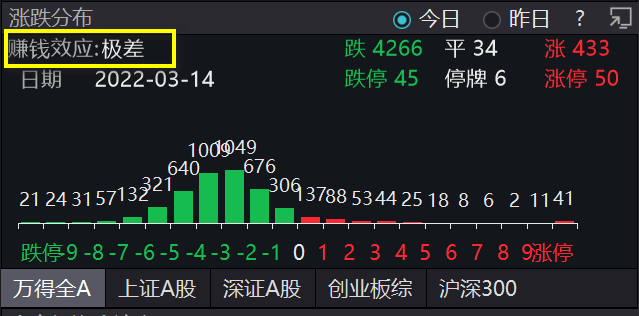

A股个股涨跌分布20220314

数据来源:Wind

虽然比隔壁港股好点(毕竟恒生科技指数今天跌了11个点),但大家还是忍不住灵魂发问:

A股为何又跌?

谁在卖出?

A股有这么差吗?

今年跌了这么多,见底了吗?

现在该怎么办?

一起来看看。

✦✦

A股为何又跌?

中信证券认为,近期内外风险叠加,A股产生了较为严重的情绪化宣泄,出现超跌。

主要有四大利空:

第一,国内疫情。

随着近期本土确诊病例上升,投资者对本轮国内输入性疫情的影响范围和时段担忧提升,诱发了对短期经济数据和稳增长政策不及预期的担忧。

第二,俄乌冲突。

俄乌冲突继续发酵,市场预期依然紊乱,且由于担心冲突失控和制裁范围扩散,全球资金风险偏好继续下行,全球权益市场负面共振。

第三,通胀。

近期原油等大宗商品价格大幅快速上行,推升了严重的通胀预期。

第四,中概股大跌。

另外,3月10日美国SEC根据《外国公司问责法》,认定了5家在美上市公司有退市风险,导致中概股大幅回调,对投资者情绪继续产生负面影响。

✦✦

谁在卖?

中信证券分析了A股的几个主要“玩家”,包括北向资金、公募、私募最近期的资金走向,发现:

北向资金:短线资金大幅卖出

2月至今,北向资金的净流出主要来自于交易型资金。

2月7日至3月9日的23个交易日内,配置/交易/托管于内港资机构的资金,分别累计净流入212亿元、-367亿元、-45亿元。

公募基金:没有大规模赎回,仍在“抄底”

尽管今年2月至今,基金新发较低迷,但存续基金的净赎回率较1月反而小幅下滑。

中信证券渠道调研显示,公募基金存续产品并没有随着市场下跌而面临大规模赎回的压力,相反周度的净赎回率继续保持在较低水平。

根据Wind数据,被动权益类ETF在1月、2月以及3月至今,连续保持净申购状态,净申购资金规模分别达到583亿元、19亿元、144亿元。

无论是各类成长赛道ETF还是白酒ETF,在3月迄今均为净申购,反映基民依然有通过存续产品进行“抄底”的意愿。

私募基金:整体清盘压力不大

从中证500股指期货表现来看,3月至今期货相对指数平均贴水11点,并未出现快速升水的情况,并未再次观察到量化基金被迫平仓的迹象。

✦✦

A股可能“跌过头了”

A股超跌回调,或许并不“正常”。

中信证券从国内政策环境、经济基本面、目前估值水平分析,A股所处的环境,或并没有那么差。

超跌与国内政策宽松、稳增长的基调背离

去年底中央经济工作会议已明确稳增长政策大方向,全国“两会”对全年经济增长目标清晰明确,整体符合预期,且预计后续政策力度或还将持续加大。

政府工作报告中将2022年GDP增速目标确定为5.5%左右,同时在2021年中国宏观杠杆率下降8%的背景下,政策也有条件稳定经济增长。

投资者情绪与国内稳健的经济基本面背离

一方面,国内经济短期有下行压力,但并无失速风险,且预计前两月经济数据整体平稳,稳增长效果初步显现。

另一方面,上周超过100家龙头企业披露1-2月经营数据,其中锂电、光伏、半导体、白酒、医药等行业供需两旺,稳增长相关的上游资源品维持高盈利增速,建筑企业新签合同普遍实现两位数增长,但地产开发、养殖、零售相对承压。

当前估值与历史和全球可比估值水平背离

纵向比较,截至3月11日收盘,上证50、沪深300动态估值分别位于2010年来的16%、29%分位,已接近2016年2月和2018年12月的水平。

而后者所处的宏观环境,比现在恶劣。

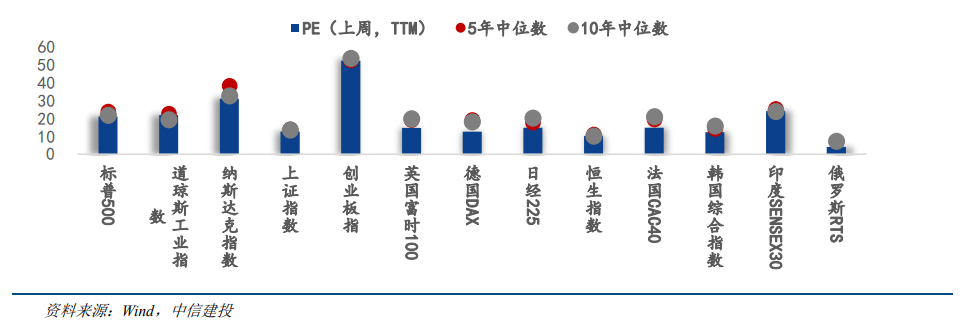

横向比较,全球市场共振后,主要指数估值除美股外,均回归50%分位以下。

A股在中国低通胀、经济回升的背景下,或更可享受估值溢价。

全球主要股指市盈率水平

✦✦

离底部还有多远?

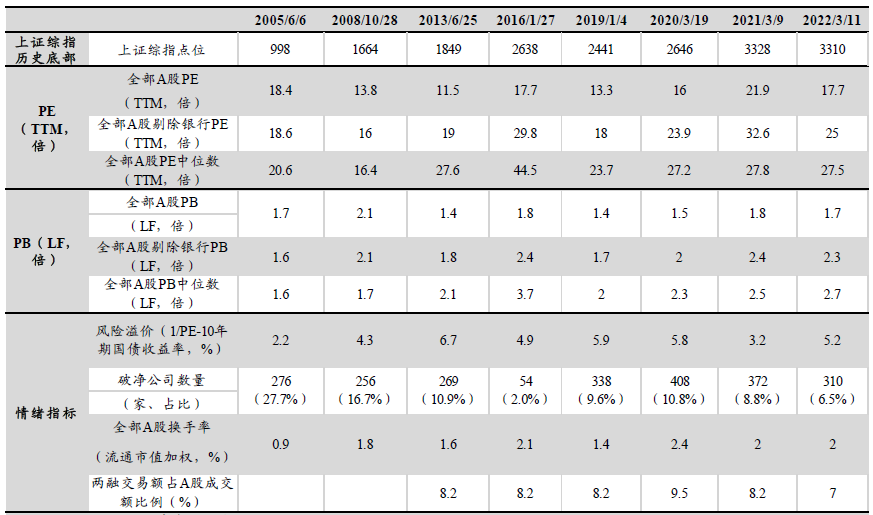

先说结论:从估值水平来看,当前A股和历史上的几次熊市底部已经比较接近了。

东吴证券将3月11日(上周五)A股的各项估值指标与历史上的熊市底部进行了比较。

这几次底部分别是:

2005年6月上证综指998点、2008年10月1664点、2013年6月1849点、2016年1月2638点、2019年1月2441点、2020年3月2646点。

可以看到,当前A股整体估值和各项情绪指标已经接近历史上的底部区域。

A股历次底部数据比较

数据来源:中信建投

✦✦

应该怎么办?

尽管我们可以用段子调侃A股,但只要还在股市,还是得学会用理性的眼光和科学的理财观,去面对市场调整,而不是稀里糊涂地盲目从众。

面对市场下跌,见过大风大浪的巴菲特、雷·达里奥、邓普顿等几位大师,有话要说。

如何面对下跌?

不要努力试图去解读市场波动。

——桥水基金创始人雷·达里奥

投资者在市场出现下跌时总是容易做出抛售的决定,但屈从恐惧并不是个明智的策略,因为这样做并不会取得成功。

相反,在市场走跌时,投资者需要进行反向操作,即当你不再感到恐惧时,你可能需要卖出;当你感到恐惧时,你也许需要买进。

明智的人在经历各种沉浮时,都始终盯住稳健的基本面;而轻浮的人跟着感觉走,做出情绪化的反应,对于热门的东西一拥而上,不热的时候又马上放弃。

成功投资最好的方法就是,不要努力试图去解读市场波动,只需要平静地面对市场波动即可。

跌了怎么办?

如果一只股票下跌,我会感到很幸运。

——股神巴菲特

即使短期下跌,也不用过度慌张。

恐惧气氛是投资者的好朋友。

如果一只股票下跌,我会感到很幸运。

大多数人不是这样的,他们不喜欢股票下跌,但是我喜欢。

我喜欢我的股票下跌,如果我要买一个汉堡,今天是1块钱,明天是50美分,那么我会更喜欢明天50美分的汉堡。

当股市走跌时,不要密切关注股市表现。

如果一个投资者遇到股市下跌就忧心忡忡,然后想着等股市回升时就抛掉手中的股票,那么这种投资者最终不会获得理想的回报。

万一步入熊市怎么办?

准备好吧,熊市终会到来。

——全球投资之父约翰·邓普顿

我们永远不可能预测经济周期,同样我们也不能预测股市的涨跌,我们从未发现任何人预测的准确程度超过60%。

但是我们会说:不必担心,准备好吧。

你知道熊市终归会回来,你知道经济衰退终归回来,你只是不知道它们什么时候来。

如果你知道将会发生的事情,你就会在财务上做好准备。你不能过度使用杠杆,因为在你犯错的那段时间里,你会被清场出局。

你要做好心理准备,不要在错误的时间因为恐惧而愚蠢地卖出。

如果你彻底准备好并且知道你将要度过熊市和衰退,你就会发现它们既是成功的威胁,也是机会。

真的,好的投资就是常识。

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-03-14 19: 37

2022-03-14 19: 35

2022-03-14 19: 25

2022-03-14 19: 25

2022-03-14 19: 23

2022-03-14 19: 22