2022年2月新增人民币贷款1.23万亿,新增社融1.19万亿,社融同比增速为10.21%,M2同比9.2%。2月社融数据整体低于预期。

本月公布的社融数据低于预期的原因有几个方面:第一,居民中长期贷款仅有-459亿元,为有数据统计以来首次负增长,反映出地产需求疲弱。第二,去年二月基数相对较高。第三,贷款节奏前置,一月份的高数据对贷款项目产生透支。

对于社融数据,我们有以下几方面思考:第一,每年一季度的社融数据趋势上均有不稳定性,因此还需要对后期数据做进一步跟踪和观察。第二,可以看出的是地产需求拖累非常明显,在全年GDP5.5%的目标下,稳增长需要进一步发力。第三,在国内稳增长、疫情走势,外部俄乌冲突、全球流动性收紧等多重因素影响下,债券市场和权益市场短期都面临一定不确定性。但长期来看,我们认为无论债券还是权益,资产价格最终将回归国内政策和基本面的大框架之中。

1

资金面

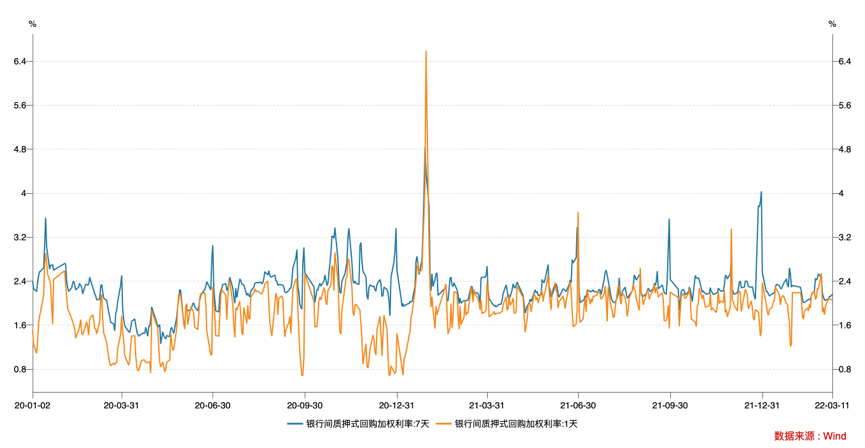

上周央行每日开展100亿逆回购操作,全周共有3800亿逆回购到期,公开市场累计净回笼3300亿。DR007运行在2.05-2.10%的范围,R001运行在2.06-2.08%的范围,银行间资金面整体充裕。

银行间质押式回购加权利率(%)

2

现券市场

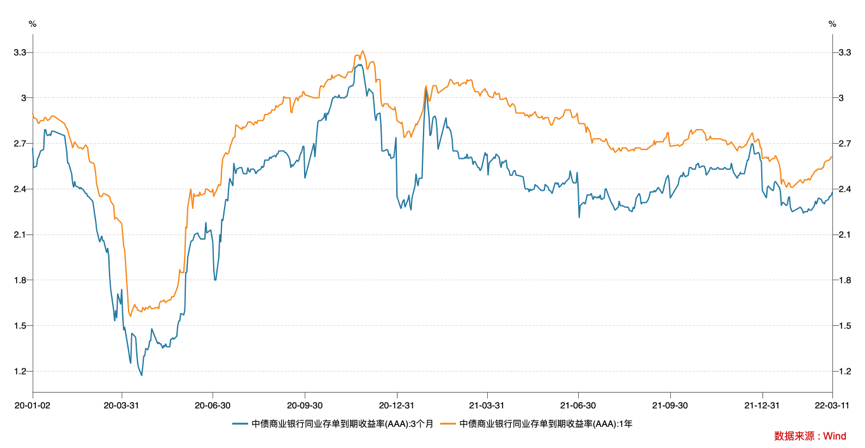

同业存单:上周存单利率继续上行,3个月存单利率上行7bp至2.38%,1年期存单利率上行4bp至2.62%。

同业存单收益率走势(%)

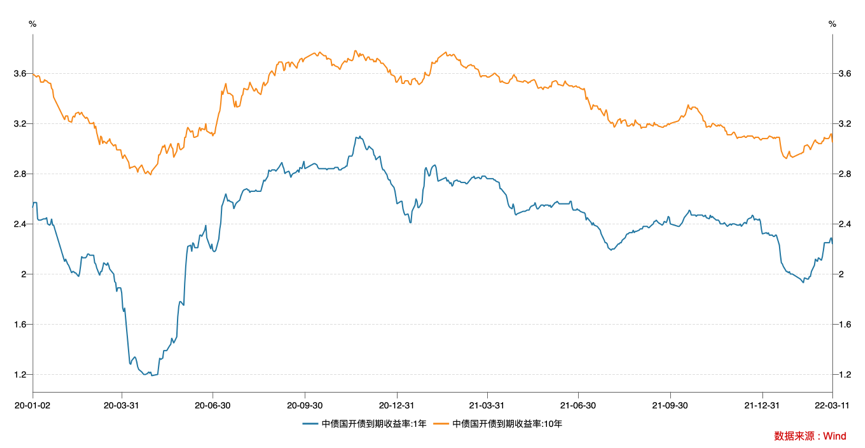

利率债:上周债券市场利率先上后下,呈现倒V型走势。周一至周四还沉浸在稳增长宽信用的悲观情绪中,周五社融数据大幅低于预期,做多情绪突然大幅升温,收益率当日出现较大幅度下行。全周来看,十年国债活跃券210017累计下行3.75bp,十年国开活跃券210215累计下行2.45bp。

中国国开债到期收益率走势(%)

3

可转债市场

上周外部不确定因素增加,全球主要市场均下跌。上证指数累计下跌4%,收报3309.75点,创业板指下跌3.03%,收报2665.46点。中证转债指数累计下跌3.18%,收报402.81点。中证转债跌至2021年8月以来低点,虽然转债的绝对价格和溢价率均有较大程度压缩,但在目前市场环境下仍具备较大不确定性。

中证可转债指数走势(%)

2022-03-14 19: 25

2022-03-14 19: 25

2022-03-14 19: 23

2022-03-14 19: 22

2022-03-14 19: 21

2022-03-14 19: 16