前段时间,市场大跌,基金回撤,投资者的账户齐刷刷变绿,大家看着相同的市场观点,接受着同款的心灵按摩,感叹着“同是苦命养基人”,但是殊不知“人类的悲欢并不相通”。

有的投资者在股市中投注了全部身家,有的仅仅只是随手放了点闲钱;有的投资者在无人问津时就已蛰伏其中,有的却是在人声鼎沸处追高买入;有的初出茅庐主动买基炒股试图大展身手,有的年至耄耋不知怎么就上了基金的车。

如果觉得群聊太吵闹,说不清楚,那就点开和挖掘基的对话框开启私聊。挖掘基最会聊天了,“懂你纠结的痛苦,也懂你放弃的无奈”,总之就是当你在买基金的路上心态崩了、自闭了、emo了,都可以来聊个五毛钱的,不能再多了。

01

唠一唠:仓位几成?现在心态咋样?

说起来这轮下跌已经有些日子了,去年12月到现在,上证指数一度从3700点跌到了3200点上下,跌幅已经超过10%了,特别是3月份以来,行情没眼看,日日都亏损,排队上天台,争相当骑手~

在这期间,大家一次次筑起希望,又一次次希望破灭;一次次产生减仓的欲望,又一次次想要补仓抄底;一次次被恐惧吓得退避三舍,又一次次被贪婪按在地上摩擦。

所以时至今日,你们的仓位是几成了?是已经带着最后一丝绝望清仓离场、还是坚守着三根阳线的信仰苦苦煎熬,亦或是按照自己的章法有条不紊地补仓、减仓?

有投资者不知道怎么看仓位(不是。。。

举个栗子:你有10万块钱能够用于投资,现在用了5万块买基金,你的仓位就是50%。

有了仓位我们就可以享受基金带给我们的收益,当然仓位越重,风险和收益也同样增大。如果你把10万元全买了基金,这就是“满仓”。如果你全部赎回基金,就是“空仓”。

那什么是好仓位呢?挖掘基觉得:不管上涨或者下跌都很舒服的仓位就是好仓位。涨了,你不会有踏空的错失感;跌了,你不会因为亏损过于肉疼。

人生在世不如意事常八九,关键是要活得舒服,买基金这事儿也不例外。

如果你现在仓位特别高,还配置了很多权益型的基金,甚至可能和风险测评的要求都不符合,睡觉时想起基金账户“梦中惊坐起”,吃面时想起行情“无语泪千行”。听着就惨,咱别再继续受这罪,找个反弹的日子适度降低点仓位,或者把一部分仓位转换为偏稳健型的基金,比如货基、债基。投资是有风险的,即便大涨指日可待,也不建议过度超配,超出自己的风险偏好去博收益。

如果你现在仓位特别低,不管是前段时间降仓了还是一直都这样,经过这段时间的调整,目前市场风险已经释放出了很大一部分,虽然没法说市场底已经出现,但同样也没法预判未来哪几天会突然大涨,所以为了防止市场反弹的时候心里不舒服,可以适度将仓位往上抬一抬,怎么抬呢?最好的方式是定投入场。

如果你的仓位不高不低,但依旧每一秒都在犹豫:到底是赎回还是躺平还是补仓?每天心情复杂,属于纠结星人,那你再给我五毛钱,我再继续和你聊。

02

聊一聊:啥时买的?亏了赚了?

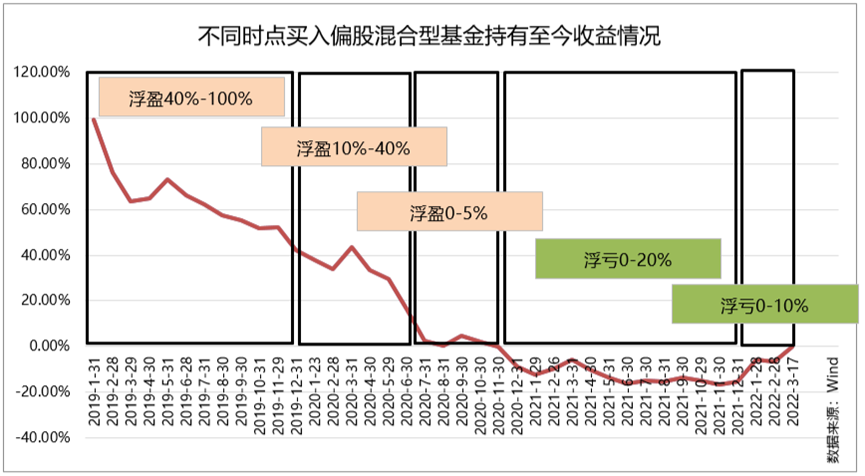

挖掘基根据持有至今的收益情况将时间区间划分为了五个阶段,在不同阶段买入偏股混合型基金并持有至今的投资者当前可以采取不同的应对策略。

数据来源:Wind,数据区间:2019.01-2022.03

指数过往业绩不预示未来表现

首先肯定一点的是,无论市场先生脾气有多差,对坚持长期持有的老朋友却是温柔以待,“时间能够浇灌出娇艳的花朵”,这句话再次得到印证。

如果你是在2019年入场买的偏股混合型基金并坚持拿到现在,那你现在账户盈利大概有40%-100%左右。无论是因为忘掉了账户密码还是坚定的长期投资者,三年多的养基生涯中你一定积累了很多自己的心得。面对近期的市场调整,如果内心依旧闲庭信步,那么建议放着不动,恰如这三年多来的每一次坚持;如果对市场极度悲观,觉得再跌下去自己对基金的信仰就会被打破,那么可以合理止盈,止盈后采用定投的方式重新入场。

如果你是在2020年上半年买的偏股混合型基金,那你现在账户盈利大概有10%-40%左右。两年多了,好像还是第一次见市场发这么大的脾气。此时建议冷静一下,想想当初入场时,定下的目标收益率是多少?现在有没有达到?如果达到了,又觉得“少赚比亏强”,还能接受踏空大涨,那也可以适度将浮盈转化为实盈后再行入场。

如果你是在2020年下半年买的偏股混合型基金,那现在账户可能就剩最后一口气支撑了。问一问自己,能不能接受最差的情况:一切清零重新开始?最不济的情况无外乎就是等待彻底清零时再行撤退了;但是再坚持一下,或许市场大涨就来了呢?

如果你是在2021年买的偏股混合型基金,现在账户可能浮亏10%-20%,甚至更多。这是亏损最严重的一部分投资者了,怎么收场呢?挖掘基的建议是:如果目前投资的资金是未来1-2年不用的,那就耐心持有;如果资金是近期需要用的,等市场反弹,可以分批减仓;如果手上闲钱还比较多,可以趁市场下跌逐渐补仓或者做定投来平摊持有成本。

如果你是在2021年底到现在市场下跌的这段时间内买的基金,可能现在会有10%左右的浮亏。刚入场就遇冷,千万不要有阴影。股市和大自然一样,都有春夏秋冬,只是你与市场邂逅的时节,恰好是在冬季罢了。或许一场春雨过后,便会看到“冬去春来燕子归”的图景~无事可做的话,在稍显寒冷的冬季,舒舒服服地躺平吧~

以上分析,挖掘基用的是“偏股混合型基金指数(885001.WI)”作为代表,并不一定能完全match每一位投资者的情况。或许很多投资者投资的是行业主题基金,比如新能源、军工、半导体、白酒……入场时点和账户盈亏情况与挖掘基对偏股混合型基金的整体分析有较大的偏差。

03

这是一场拂晓阶段的真诚对话

拂晓之际,天色虽并非大亮,但却不同于黎明前的黑暗,这个时候,太阳已在地平线下6度以上,“物体已经能够被辨识,而且户外活动也可以开始进行”。

为什么会作出这样的判断呢?前天金融委会议上副总理的一场讲话,把当前市场担心的问题都一一回应了,无论是货币政策、中概股、港股、互联网、房地产……都得到了能够增强信心的答案。这场及时的讲话,一定程度上引领市场走出了最黑暗的时刻。

但是,因为市场从接受信息到做出反应到完全建立信心需要时间的传导,所以讲话确定的政策底和股市开启大涨的市场底之间,或许并非无缝衔接。那么这中间还有多久的路要走呢?

以史为鉴,2018年初,伴随着中美贸易战枪声的打响,叠加当时国内经济面临压力,股民信心极度缺乏,市场经历了一波又一波的杀跌,当年的10月19日上证指数罕见地跌到了2400点左右,也正是在大家极度恐慌消极的时刻,咱们的副总理就当时的经济金融热点问题接受了媒体采访,给了市场极大的信心。这次采访,让2018年一度黯然的A股,看到了希望。

数据来源:Wind,数据区间:2018.01-2022.03

但是大家也能够注意到的是,当时,从讲话确定的政策底到股市开启大涨的市场底中间,还有2个月左右的盘整期,完全开启反弹的市场底直到2019年1月初才正式确立,一旦确立,市场以爬坡之势向上,2019年上半年,上证指数和普通股票型基金指数阶段涨幅都超过了30%。(数据来源:Wind,2019.01-2019.04)。

回到现在,副总理的讲话犹言在耳,也就是前天的事情。如果参考2018年,那么在真正大涨开启之前,或许还会经历短期的震荡盘整,但是真正意义上的市场底部不是一个具体的点位而更有可能是一个区间,强心剂刚刚打下的时刻,其实已经步入了行情开启前的底部区域。在这样的时刻,暗夜渐去,曙光渐近,我们已经能够模糊辨识万物,反而应该是边际信心上升最快的时候。

这几天,市场回血,很多前期割肉离场的投资者懊恼,觉得自己两头挨打,运气很差。但更多的是一直坚守在场的投资者得到了应有的馈赠:“市场跌了很久,我没抄底,也没卖,一直扛到现在,今天的涨幅是我应得的。我想真正能通过买基金赚钱的,应该是我这类人。”挖掘基深表赞同。

今天就先说到这里,祝大家投资理财顺利~

风险提示

2022-03-18 17: 20

2022-03-18 16: 59

2022-03-18 16: 42

2022-03-18 16: 41

2022-03-18 16: 39

2022-03-18 15: 58