房地产板块出息了?“大A三傻”之一,今年不傻了?

2022-03-24 20:25

上周三,一场及时的金融委会议扶了一把大A的信心,截至3月23日收盘,上证指数收六根阳线,申万31个行业区间涨幅全部超过了5个点,令人感动的是,曾经的“三傻学生”之一的房地产板块,六个交易日的区间涨幅超18%,在申万31个行业里考了个第一名。(数据来源:Wind)

其实,从年初开始,大A中房地产板块表现就持续好于大盘了,为什么会有如此“出息”的表现呢?这个关系到国计民生的板块,我们好好聊一聊~1998年,伴随着一纸“23号文”的发出,我国实行了近四十年的住房分配制度落幕,自住商品房登场,居民支付首付即可购房。

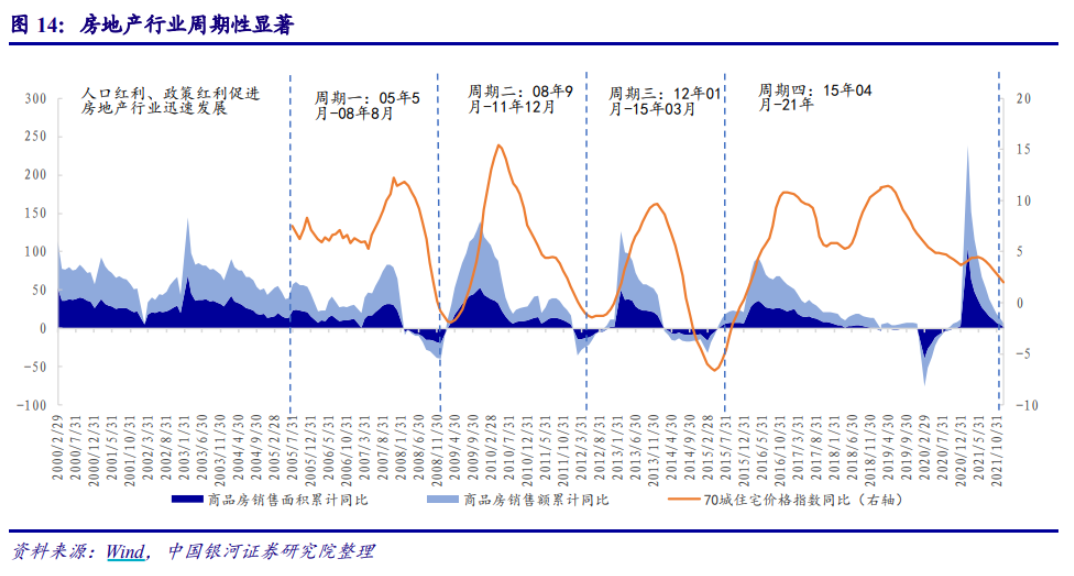

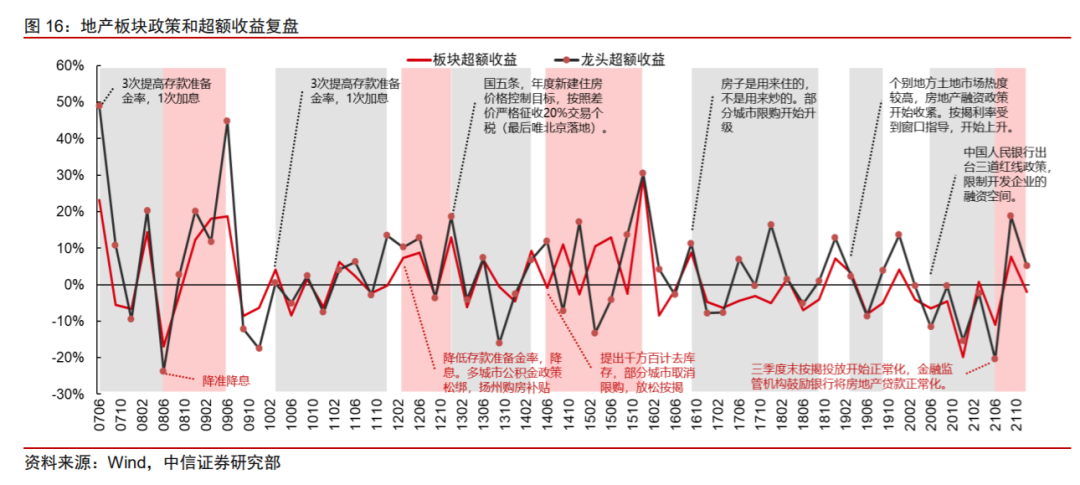

自此,中国地产迎来了波澜壮阔、野蛮发展的黄金20年,裹挟在国内城镇化与经济快速发展的浪潮中飞速向前,成为我国经济的支柱性产业之一。20年间,很多城市的房价涨幅都在10倍左右,走出了一轮轰轰烈烈的大牛市。2005 年以前,受人口红利、房改政策红利、城镇化快速推进的共同作用,房地产行业基本面长周期向好。此后受政策调节影响,小周期分化凸显。到目前为止,大致每三年左右可划分为一个小周期。房地产的政策调控的核心逻辑在于“保经济”与“保民生”之间的博弈,房价飙升后为了保障民生可能需要收紧政策,经济下行时为稳增长可能需要放松政策。

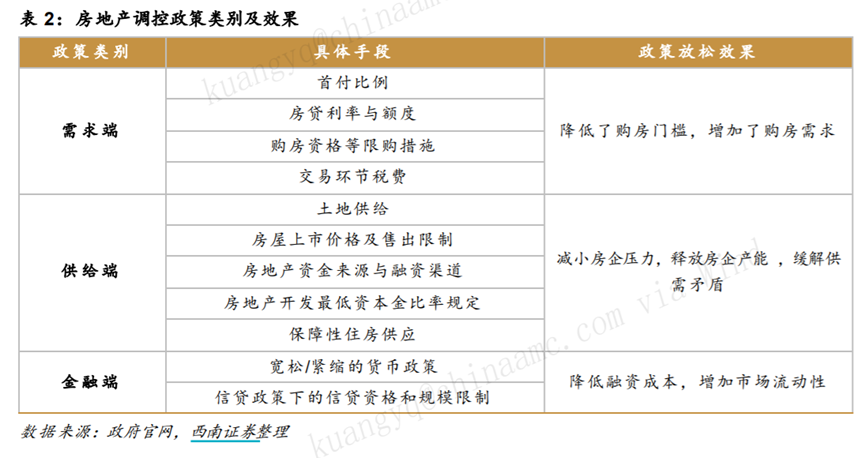

一般来说,销售面积、销售金额以及住房价格指数同比增速与政策变动的关系较为紧密,是政策调控的先行指标。房地产调控政策可从需求端、供给端和金融端三方面下手,不同的手段可能会达到不同的效果。2016年上半年,在降库存系列政策的刺激下,楼市持续高热、房价涨幅连创新高,经过7月份之后的疯狂行情,下半年政策持续收紧,年底中央工作会议首提“房住不炒”,自此开启了新一轮的强监管周期。特别是2020年以来,房地产市场调控政策不断完善升级,从2020年下半年出台的“三条红线”,到年底提出的“贷款集中度管理”,再到2021年初“集中供地”政策落地,房地产税改革试点,调控风暴加码来袭。在房住不炒、稳地价、稳房价和稳预期的要求下,各地出台各种限贷政策、提高首付比例、提高房贷利率,各大房地产企业重重暴雷、屡屡停工、投诉不断。调控风暴之下,房地产行业再次遭遇信任危机,估值一再被压低,股价有如高山之水倾泻而下,过去一年,行业的“至暗时刻”到来。没有永远的巅峰,也没有永远的低谷。就在大家对房地产悲观至极之际,严监管的转折信号在去年下半年出现了。

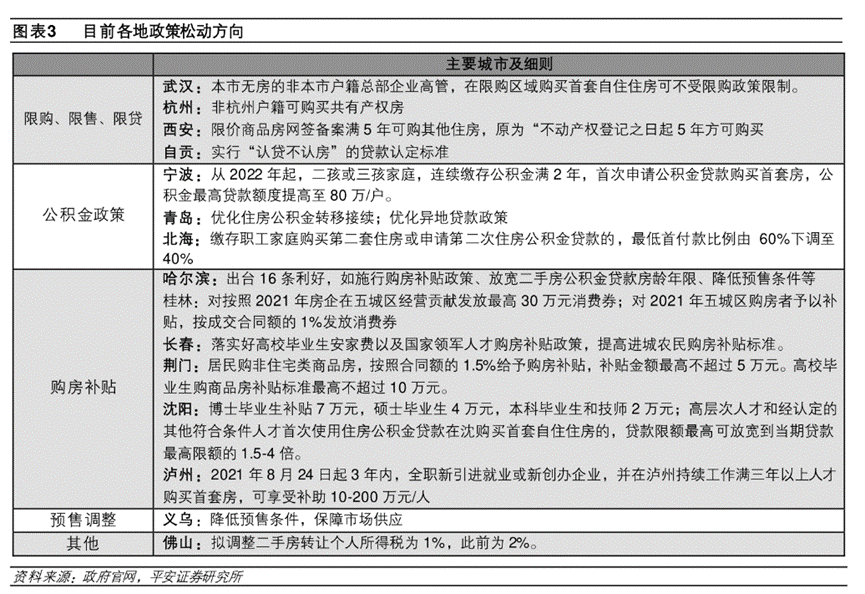

2021年9月以来,中央多次提及“两个维护”,要求保持房地产信贷平稳有序投放。年底的政治局会议和中央经济工作会议强调支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业健康发展和良性循环。今年3月,政府工作报告重申此点。如果说以上信号只是给被五花大绑的房地产简单松了松筋骨,让它能缓一口气过来,那么上周的金融委会议,可以说是又加做了个spa,有点舒服了。会议指出,“关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施”。在高层的带头下,六部委积极响应。银保监会鼓励机构有序开展并购贷款,重点支持优质房企兼并收购,困难房企优质项目,促进房地产业良性循环和健康发展。财政部对此前一直广受关注的房地产税也表示将放缓计划,证监会将积极配合相关部门有力有效化解房地产企业风险。其实,从年初开始,不少城市就通过“因城施策”,陆续推出稳定房地产市场信心的措施。例如下调房贷利率加点、适当放松限购等。比如苏州部分银行首套住房贷款利率降至4.6%,与LPR利率持平;郑州推出“房地产新政19 条”,包括“父母投靠在郑工作子女,允许其投靠家庭新购一套住房”等;哈尔滨昨日成为首个解除限售二线城市,投资者的神经被一次次利好消息刺激,市场预期逐步升温。政策拐点出现后,地产周期是否就已进入上行空间了呢?

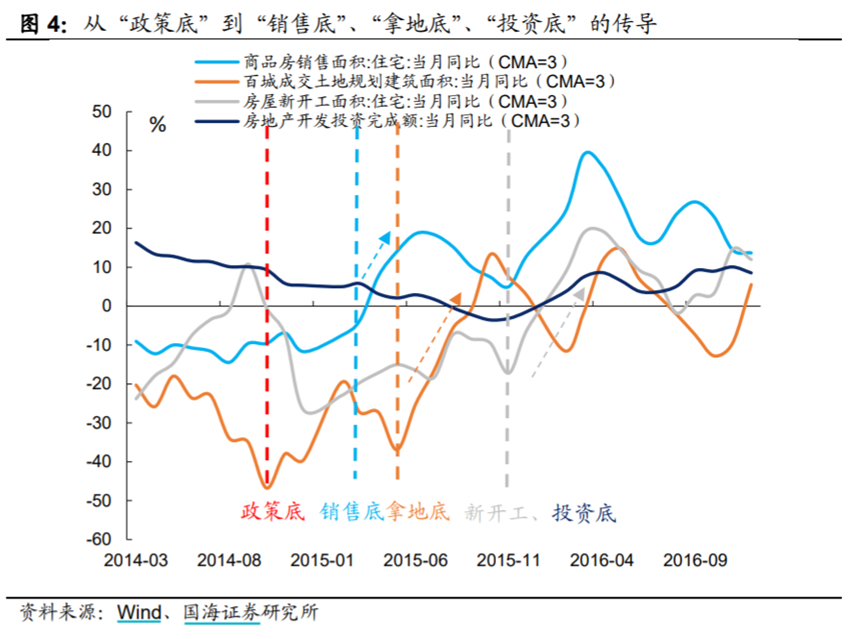

其实,地产周期的转向并不是一蹴而就的。在地产回暖的整个链条中,可以先后观察到“四个底部”——分别是政策底、销售底、拿地底、开工底。以2014 年到 2016 年地产周期的回暖为例:我们可以发现,在“四个拐点”当中,“政策底”到“销售底”的传导,是最具有不确定性的一个阶段,取决于政策宽松节奏、购房者信心等。一旦地产销售出现趋势性回暖,后续房企增加拿地、新开工,并推动投资数据回升,将是大概率的事情。同时“销售底”是地产回暖周期中,第一个得到数据验证的拐点,因此一旦“销售底”出现,市场对于“地产回暖”的交易也将最为强烈。

观察本轮地产周期,我们当下正处于从“政策底”到“销售底”的这一关键阶段。政策底方面,从今年初大中型城市相继下调房贷利率开始,地产调控政策从收紧到宽松的“政策底”显然已经明确。而销售底方面,尽管 2022 年 1-2 月份地产销售增速,较 2021 年 12 月份有所回升,但这大概率属于销售数据的底部震荡,并不属于趋势性回升。受疫情蔓延与购房者信心低迷的共同影响,3 月份大中城市地产销售再度下行,因此我们目前仍未见到“销售底”出现。(来源:国金证券研报)不过,如果“因城施策”式的地产托底政策持续推出,叠加上中央释放“稳地产”的积极信号,今年二季度见到“销售底”的可能性也不能被排除。既然基本面数据尚未完全好转,为什么近期地产板块的股价却迎来了上涨?从历史经验来看,房地产股并不是跟随基本面价量变化而波动,而是跟随政策松紧预期起落而涨跌。现在看来,政策手段足以推动基本面见底反弹,而信用风险之下政策介入的意愿也达到了最高点。中信证券认为,2022年3-4月是继续超配地产蓝筹的重要时间。(来源:中信证券研报)平安证券也认为,政策实质改善叠加基本面修复期,行业迎来板块性机会。本轮周期将按照政策纾困与房企出险并存、政策实质改善与基本面修复、政策预期平稳与行业格局模式重塑三阶段演变。当前行业正逐步由第一阶段步入第二阶段,政策端有望迎来更大的改善,基本面也有望逐步企稳。(来源:平安证券研报)站在当前时点,“稳增长”的主线将贯穿全年,自然离不开房地产经济稳定器的作用。目前无论从中央还是地方层面的表态,托底市场之意显而易见,在基本面下行压力不断加大的背景下,3-5月进入地方政策密集调整期,“稳增长”的政策力度和空间值得期待。我们知道过去几年一大堆调控政策出台,比如“三条红线”等等,这对于高杠杆、高周转模式运营的地产行业来说,尾部公司注定会被市场所淘汰,管理运营良好的头部房企才有可能生存下来去分享整个行业的大盘子。挖掘基认为,在房住不炒的大趋势下,这些优质龙头企业也将逐步向公用事业性质转型。未来可能还会有房地产相关宽松政策逐步释放,为行业带来暖意,但是过去的野蛮发展注定一去不返,地产板块中优质企业值得被优先看好,当前市况及其竞争优势将帮助他们中期获得市占率明显提升的机会。