华宝基金

多元资产周报

2022.03.21-2022.03.27

每周观点:市场仍处于磨底期。

市场观点及大类资产配置展望

综述

本周A股主要指数涨跌互现。从板块上看,农林牧渔(3.93%)、房地产(3.84%)、有色金属(2.26%)本周表现较好,计算机(-4.10%)、电气设备(-4.05%)、建筑材料(-3.72%)本周表现较差。

市场仍然担心疫情反复风险、中美利差收窄导致资本外流、俄乌冲突升级推动商品涨价这三点因素。短期来看,由于俄乌及欧美国家的摩擦仍未结束,再加上疫情反复,市场情绪尚未企稳,预计短期内成长股或仍受压制。短期建议关注稳增长板块,推荐关注制造业投资、基建和地产板块。长期维度看,看好成长板块中确定性强的行业,包括新能源基建的光伏、海上风电板块;建议把握汽车产业链条,半导体及医药(CXO、中药、原料药)板块的结构性机会。

短期来看,海内外形势不乐观,“稳增长”力度有望加码。国外方面,美国通胀压力维持高位或加快加息节奏、中美利差收窄对中国资本外流造成较大的压力、叠加近期美国长短端国债收益率的快速收窄或会影响市场对衰退的预期和市场情绪。国内方面,存在房地产行业需求持续疲弱、以及疫情反复等方面压力:3月房地产销售形势及房地产信贷需求维持低迷态势,或显示因城施策的效果不好,可能对3月金融数据有负面效应;其次,国内疫情仍不容乐观,防控政策对消费、基建形成一定挤压。受短期内外部形势不乐观影响及“两会”制定的经济增速目标约束下,稳增长政策发力的必要性和紧迫性开始快速提升。

01

国内权益

短期来看,建议关注稳增长主题下的制造业投资、基建和地产板块。长期维度下,看好成长板块中确定性强的行业,包括新能源基建的光伏、海上风电;建议把握汽车产业链条,半导体及医药(CXO、中药、原料药)板块的结构性机会。

02

商品

近期地缘政治局势紧张,全球原油供需格局偏紧,预计油价或将维持高位。

03

境外

本周港股小幅震荡。监管不确定性持续仍将影响市场情绪。此外,随着港股迎来业绩发布的高峰期,企业盈利数据也成为市场关注的焦点。展望后市,预计稳增长政策和上游价格边际下降将有助于推动盈利回升,但是监管政策影响以及更多稳增长政策的出台仍然十分重要。预计中概股在短期内市场维持区间震荡,主要原因包括如下几点:第一,监管不确定性和地缘紧张局势仍在持续,海外资金可能不会很快重新流入;第二,大陆及香港疫情也在反复;第三,稳增长政策仍在持续发力过程中,密集发布的年报业绩将对市场带来影响。

04

汇率

本周五(2022/03/25),10年期美债收益率收2.48,同时,美元兑人民币中间汇率于周五(2022/03/25)收6.3663。国内由于结汇需求坚挺,人民币较为强势。综合来看,受中国出口强劲等因素影响,预计人民币汇率或将脱离美元指数走出独立行情,整体维持韧性。

05

固定收益

资金面来看,大部分地区缴税基本结束,资金供给相对略多,不过在跨季之际,后续资金需求或会陆续增多,需关注央行公开市场操作力度。此外,在市场预期美联储加息比较充分的背景下,货币政策以我为主的原则没有变,短期需关注外资行为、短端利差收缩制约国内货币政策等扰动。预计近期市场将继续在5.5%左右的增速目标和“宽信用”不及预期下博弈。当前债券市场不悲观,考虑到货币政策未转向、降息降准窗口尚未关闭、资金面稳定性仍较好,短端利率确定性较佳,而长端可能受到稳增长政策、全球通胀担忧等扰动,收益率曲线或仍比年初更陡峭。

重点产品回顾

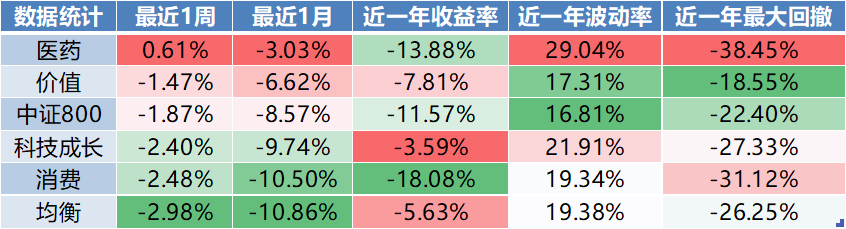

一、相对收益(偏股)

数据来源:Wind;截至日期:2022.03.25,数据区间:2020YTD

数据来源:Wind;截至日期:2022.03.25。

数据来源:Wind;截至日期:2022.03.25,配置比例参考基金波动率等因素设定。

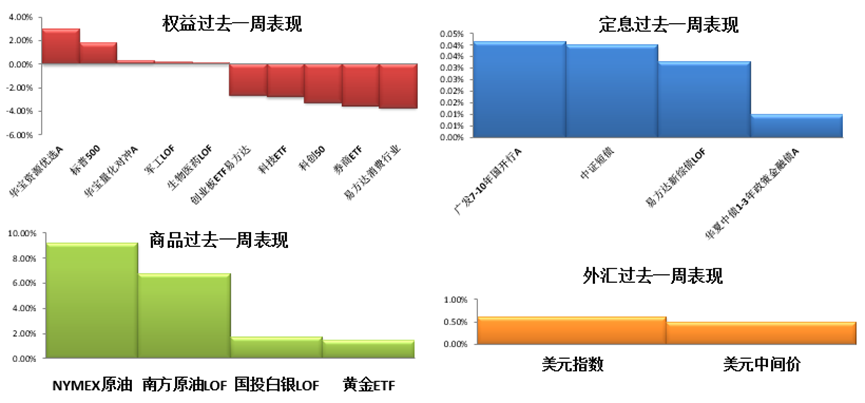

部分资产近期表现

一、大类资产

数据来源:Wind;截至日期:2022.03.25。

二、申万行业(前五后五)

数据来源:Wind;截至日期:2022.03.25。

市场FOF跟踪

01

FOF基金公司汇总

公募基金公司在管FOF总数296个(包括正在认购的产品),共66家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共26个,交银施罗德、兴全、民生加银、汇添富、浦银安盛、南方、广发、易方达、华夏、中欧10家的总规模超过80亿元。

数据来源:Wind ,截至日期:2022.03.25。

02

FOF

1.FOF规模靠前基金汇总

数据来源:Wind ,截至日期:2022.03.25, 按照最新规模一栏排序。

2.不同投资策略FOF基金汇总

数据来源:Wind ,截至日期:2022.03.25。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2022-03-28 21: 06

2022-03-28 21: 04

2022-03-28 21: 02

2022-03-28 20: 59

2022-03-28 20: 57

2022-03-28 20: 55