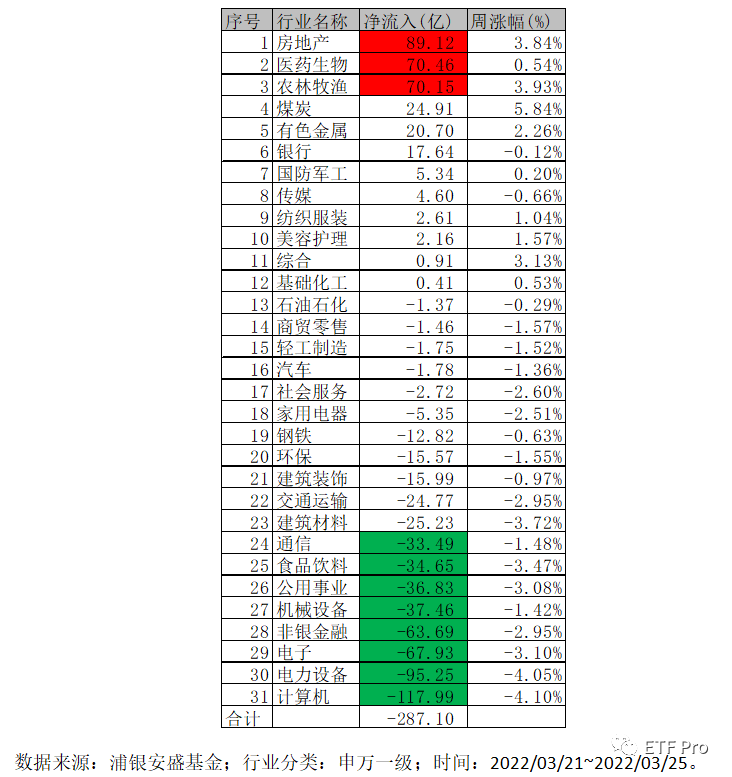

上周各指数全面收跌,其中万得全A指数下跌1.41%,上证指数下跌1.19%,沪深300指数下跌2.14%,创业板指数下跌2.79%,科创50指数下跌3.27%,全市场日均成交额约0.95万亿,交投较此前一周略有下降。近一周全市场资金净流出约297亿,流出板块占多数,其中房地产、医药生物以及农林牧渔等板块净流入较大,计算机、电力设备、电子、非银金融、机械设备、公用事业、食品饮料以及通信等板块净流出较大,具体行业资金流结构如下:

前期经历过超跌反弹后,市场步入震荡磨底阶段,上周市场并未现大幅资金净流出,资金在板块轮动上仍体现较为积极,底部或有震荡,结构性机会仍较大,市场大概率震荡向上。

Part 02

近期热点总汇

本周,美债市场创纪录的抛售,推动美债收益率突破了一个可能标志着数十年牛市结束的关口。随着美联储准备进入激进的加息周期,周五10年期美债收益率飙升至近2.5%,为2019年5月以来的最高水平,并且自12月初以来上涨了整整一个百分点。

虽然10年期美债收益率可能还会回调,但随着美联储正面临自1980年代以来最大的通胀飙升,劳动力市场紧张导致工资上涨,以及俄乌战事带来新的商品价格冲击,越来越多的分析师预计,随着美联储未来几个月稳步提高利率,美债收益率将继续上升。

鹰派前景成为共识:期货定价反映出,未来六次会议美联储将加息约两个百分点。更糟糕的是,短债收益率也大幅飙升,并且上升幅度将快于长债收益率,导致关键期限收益率曲线倒挂这一不详的信号可能即将再次出现。如果伴随后续美联储的进一步加息 ,美债期限利差可能会继续压缩并再度倒挂,并可能会抑制美国经济动能增长。

1—2月份,全国规模以上工业企业实现利润总额11575.6亿元,同比增长5.0%。1—2月份,规模以上工业企业中,国有控股企业实现利润总额4157.8亿元,同比增长16.7%;股份制企业实现利润总额8385.7亿元,增长9.4%;外商及港澳台商投资企业实现利润总额2897.9亿元,下降7.2%;私营企业实现利润总额3291.3亿元,下降1.7%。

总体来看,工业企业效益状况延续了去年以来的恢复态势。但也要看到,1—2月份,工业企业利润增速受基数较高影响较去年全年明显回落,企业成本压力加大,利润率和产销衔接水平均有所下降;企业盈利改善仍不均衡,下游行业尤其是中小微企业利润增长缓慢,企业生产经营还面临不少困难和挑战,工业企业效益状况持续恢复的基础仍不牢固。

疫情下各地政府纷纷出台措施支持实际经济发展。深圳市发布《关于应对新冠肺炎疫情进一步帮助市场主体纾困解难若干措施》。《措施》提出,全力提振消费需求,支持符合条件的零售企业在电商平台开设店铺,对企业实际支出开店费用、运营费用、推广费用的10%给予补助,每家企业最高不超过50万元。同时,在大型电商平台设立“深圳专区”,组织深圳市重点企业入驻,安排5亿元资金发放消费券,推动以数字人民币红包形式发放带动形成消费热点。

3月26日,杭州发布《杭州市人民政府关于促进服务业领域困难行业恢复发展的政策意见》。《意见》提出,按照50%税额幅度减征六税两费,适用主体由增值税小规模纳税人扩展至小型微利企业和个体工商户。服务业小微企业和个体工商户承租市、区属国有企业房屋,免除3个月租金、再减半收取3个月租金。

给予小微企业2022年防疫、消杀支出不超过50%补贴,按照企业规模分档补贴。引导金融机构加强与零售行业主管部门、监管部门、税务部门信息共享,更多发放信用贷款。

中证报报道,针对市场近期关注的中美审计监管合作问题,一位接近监管部门的业内人士表示,中美双方监管机构都充分知悉对方关切,正在相向而行,努力寻求解决问题的方案,以尽快实现有效、可持续的合作。这符合两国资本市场和全球投资者的最大利益。据介绍,部分中概股公司和投资机构3月27日参加了中国证监会举行的一场视频交流,会议主要听取了市场人士对中概股近期情况的意见。证监会提醒,近期一些并不掌握实际情况的媒体对双方合作的细节和走向有不少主观臆测,给市场预期造成了不必要的干扰,希望市场人士以双方监管部门公开披露的信息为准,不要盲目跟风。

风险提示:基金有风险,投资需谨慎。以上数据来自浦银安盛基金和Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2022-03-28 21: 04

2022-03-28 21: 02

2022-03-28 20: 59

2022-03-28 20: 57

2022-03-28 20: 55

2022-03-28 20: 54