随着养老问题日益显著,市场上养老相关产品与方案也越来越多,挑选一款适合自己的产品十分重要。今天我们就来了解一下有关养老投资的各种方法,综合分析一下。

1

储蓄养老

储蓄是当今风险较小的投资方式之一,适当的储蓄是必要的。但是储蓄的收益较低,整体很难跑赢通胀。根据我国当前利率水平,一年定期存款利率为1.5%,而2017年我国整体通胀率为1.6%。在养老投资这么一个长达几十年的投资过程中,通胀将长期存在,等到了退休年龄,同样的钱可能负担不起自己想要的生活。

(数据来源:中国人民银行、国家统计局)

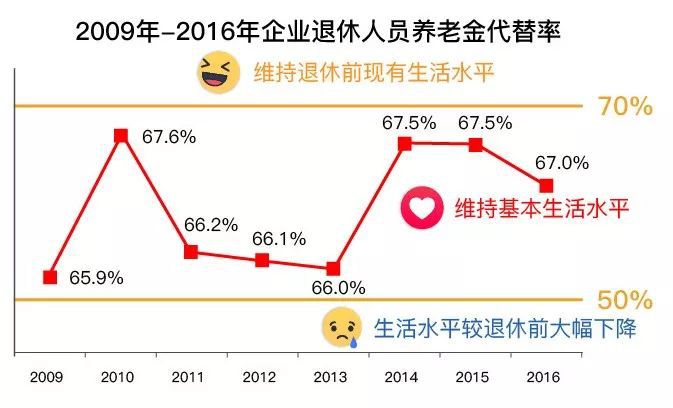

2

养老金

养老金是当今采用最广的养老投资方式之一,每个月公司都会从您工资里拿出一部分用于养老金。很多人会说,有了养老金,将来退休生活就有保障。真是这样吗?首先给大家介绍一个概念:养老金替代率。它指的是劳动者退休时养老金领取水平与退休前工资收入水平之间的比率。假设工作时月工资为10,000元,退休后领取养老金为4,000元,替代率就是40%。世界银行建议如果退休后生活水平与退休前相当,养老金的替代率需要达到70%以上,而目前我国的养老金替代率还未达到这个水平。如果想在退休之后过上安稳闲适的生活,只靠养老金是不够的。

(数据来源:中国报告网)

3

商业养老保险

商业养老保险是对于养老金的补充,到了支取年限,只要被保人在世即可从商业养老保险中支取资金。但是商业养老保险并不对外公开资金的具体投向,也没有业绩及投资信息定期公布的机制,整体透明度较低;而且,商业养老保险在资金的投入和支取上不够灵活。当前商业养老保险资金投入方面,投资者只能选择一次性趸交,3年、5年、10年、20年等年数的年交方式,或者按月缴费,资金的投入频率是固定的;在支取方式上商业养老保险基本上也是采取固定日期的按月领取或者按年领取等合同规定的模式。另外在商业养老保险对投资人的年龄要求较为严格,如果投资者超过60岁整体保费就会很高。

4

以房养老

以房养老是近年来开始兴起的一种养老方式。当前我国以房养老采取最多的方式为“倒按揭”,即房主把住房抵押给保险公司,保险公司每月向房主支付生活费。但房主仍然拥有居住权,等到房主去世房子由保险公司收回。首先,当今房价日益攀高,倒按揭的房产价值是依照按揭时的市价折算,如果后期房子增值,这很可能给房主带来一定损失。另外,传统观念可能会带来一些家庭方面的压力。

5

靠子女养老

根据凤凰金融数据,从1980年到2016年中国诞生了1.76亿独生子女。当前新组建家庭的年轻人多为独生子女,如果夫妻双方都来自独子家庭,一对夫妻要照顾四位老人。当今生活成本高,许多家庭的中流抵住又要抚养小孩,又要负担老人,在资金上确实捉襟见肘。

养老目标基金

作为养老投资的有效补充,优势明显

养老投资方式比较多样,但的确说不上宽裕有保障。而养老目标基金,作为养老投资的有效补充,优势明显。

1. 产品多样,满足各类投资者

当前我国发行的养老目标基金分为目标日期和目标风险两种,目标日期类养老基金可以根据投资者的退休年限调整权益类资产的投资比例,为投资者提供一站式的养老解决方案;目标风险类养老基金则可以锚定风险,限定波动率,在养老投资这么一个大时间跨度的投资过程中为投资者提供适合自身风险收益特征的解决方案。

2. 投入自由度高

养老目标基金作为公募基金,没有缴费年限的限制,自由度较高,投资者可以根据自身财务状况,自由申购。如果您平时开支大,每月剩余资金不多则可以采取基金定投的方式,减轻养老投入的压力;如果您短期获得大额进账,也可以随时自由加仓,加快积累。在资金投入方面,养老目标基金较为灵活。

3. 支取灵活,满足不时之需

与商业养老保险和以房养老等方式相比,养老目标基金在支取上也更为灵活。养老目标基金持有期应当不短于1年,在赎回金额方面几乎没有限制,如果您确实有紧急资金需求,可以根据实际情况按需赎回。不过养老资金是自己养老生活的重要保障,在支取上建议大家量入为出,有规划地使用。

4. 不规定投资者的投资年龄

如果您刚满20岁想尽早为自己的退休生活做打算,可以投资;如果您已经50岁有不少闲钱,希望未来的生活更有保障,也可以投资。不过不同年龄阶段的投资者风险承受能力不同,建议大家选择适合自己的养老基金产品。这里,我们建议大家尽早开始养老投资。如果您较早开始,可以采用定投的方式投资,积累的时间就比较充足,平摊下来单次投入较少,资金压力较小。如果开始的晚,就需要在相对较短的时间里投入数额不小的资金,压力相对较大。

声明及风险提示:基金名称中包含“养老”字样,并不代表收益保障或其他任何形式的收益承诺。养老产品不保本,可能发生亏损。以上内容不作为任何投资建议及法律文件。投资人购买基金时候应详细阅读该基金的基金合同和招募说明书等法律文件,了解基金基本情况。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简易型的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。基金有风险,投资需谨慎。

2022-03-29 16: 25

2022-03-29 15: 38

2022-03-29 14: 52

2022-03-29 14: 51

2022-03-29 14: 49

2022-03-29 12: 25