近期外围市场的扰动比较大。先有美联储加息预期,又是俄乌争端发酵,这几天,这件事情又开始成为了担忧的重点。

那就是——中美利差开始快速收窄了!

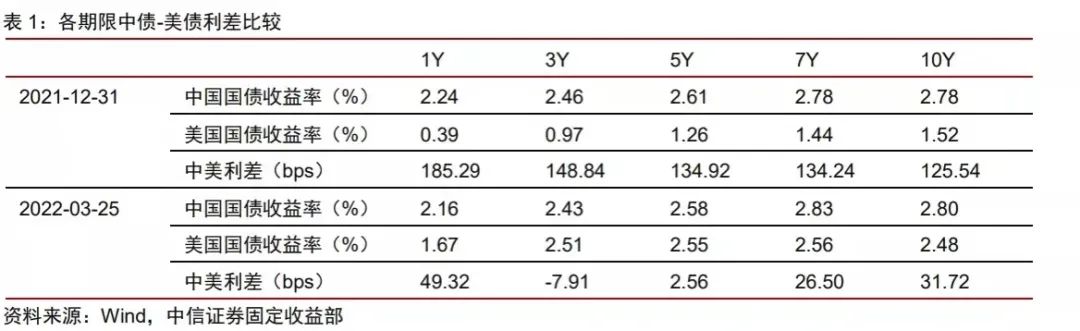

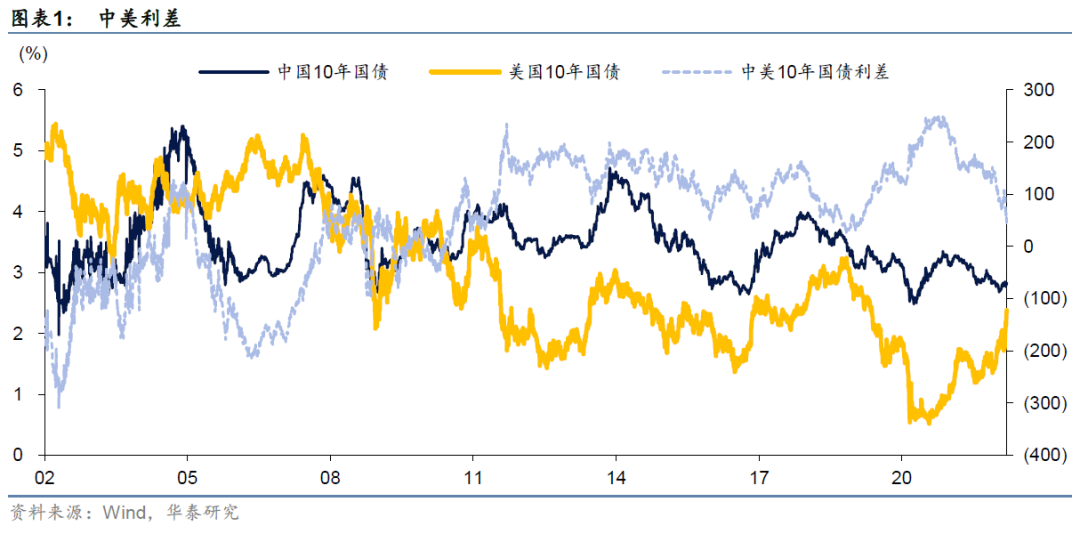

截至3月25日,中美十年期利差已经从去年底的126BP快速收缩至32BP的低位,三年期利差已经出现了倒挂(也就是说利差变成负数),引发了市场的广泛关注。

那么,什么是中美利差?中美利差收窄意味着什么?又会对市场造成哪些影响?接着看,挖掘基带你好好捋一捋。

1

什么是中美利差?近期为何快速收窄?

通俗地理解,中美利差就是中国与美国的市场利率之差。

由于国债收益率通常被视为无风险收益率,可以代表一个国家的利率水平,所以一般采用的是将中国的国债收益率减去美国的国债收益率。

在实操中,使用中美十年期国债收益率之差来计算中美长期利差的做法更常见。

历史上的中美利差一般是一个什么样的水平呢? 从过去十年的经验来看,由于我国金融市场的开放程度不断提高,中美利率的联动性也在明显增强,在对外出口带来的外需驱动的背景下,中美国债长期维持着正利差。

2011年以来,中美10年期利差最低值为24BP(2018年),最高值为249BP(2020年)。

市场上也有一种说法是,80至100个BP算是中美利差的“舒适区间”,源于18年4月央行行长在博鳌亚洲论坛上的表态。

那么为何近期中美利差快速收窄呢?核心原因还是中美货币政策的错位。

当前美国面临的形势是,经济逐步复苏的同时面临40年未有的严重通货膨胀,所以美国需要加息抑制通胀。美联储已经于3月份首次加息,预计年内将加息6-7次,缩表可能也在路上。

而我国的情况是,经济领先全球率先从疫情中复苏,增速见顶回落后当前下行压力较大,有待“稳增长”政策发力,货币政策强调“以我为主”,目前处于偏宽松周期,还有着降息预期。

最后的结果就是,美债收益率在加息和通胀的影响下加速上涨,与我国国债的收益率利差进一步缩小。

2

市场在担忧什么?

由上文可知,所谓利差就是两国之间无风险投资回报率的差异。我国国债利率减去美债利率的差值越大,意味着在中国获得的利息会更多,资金留在我国的意愿理应越强。

所以从理论上说,如果利差迅速收窄,那么资金的资本收益会变少,会更愿意回流美国,导致美元走强,人民币贬值,引发外资出逃,进而对市场形成冲击。

市场会存在悲观预期不难理解,因为上一轮中美利差收缩至历史新低发生在2018年11月, A股正处于熊市的低点,而美国正处于上一轮加息的尾声,中美10年期利差在11月8日一度降至24.1bp,2年期利差在11月6日至12月17日期间形成倒挂,最低至-15.5bp。结果,上证指数也在此期间触及了2400点左右的近7年新低。(来源:Wind)

但我们说过,历史并不会简单的重复,这一次也许不一样。

18年的宏观环境是我们国内经济下行,经历了去杠杆,还受到了贸易战的外部负面影响,这才是市场表现不佳的主要原因,核心是内因,并不在于美联储是否加息、中美利差是否收窄。

比如说,中美利差收敛之下,汇率并没有出现想象中的大幅贬值,原因在于:

第一,外需强+内需弱=贸易顺差大。

1-2月我国出口同比增速16.3%,已较去年8-12月的两年平均同比增速有所下滑,但整体仍在高位。外需强+内需弱背景下,1-2月我国贸易顺差高达7388亿元。贸易顺差的扩大带动外汇流入增加,从而对冲了人民币的贬值压力。

第二,考虑通胀后的中美实际利差仍宽。

先上两个公式:

实际利差=中国实际利率-美国实际利率;实际利率=名义利率-通货膨胀率。

2022年2月代表通货膨胀情况的美国CPI同比达到1983年以来的最高值7.9%,反观国内,1-2月CPI同比仍维持在1%以下。因此尽管中美名义利差显著收敛,但实际利差仍宽,这是支撑人民币强势的关键。

往后看,美国因俄乌冲突加大滞胀风险,短期通胀压力加剧,而中国CPI上半年预计保持2%以内,PPI下半年加速回落。实际利差的存在使得本轮美联储收紧对人民币汇率的压力明显低于前两轮。

(来源:华泰证券)

3

会对债市和股市带来哪些影响?

1)先说债市

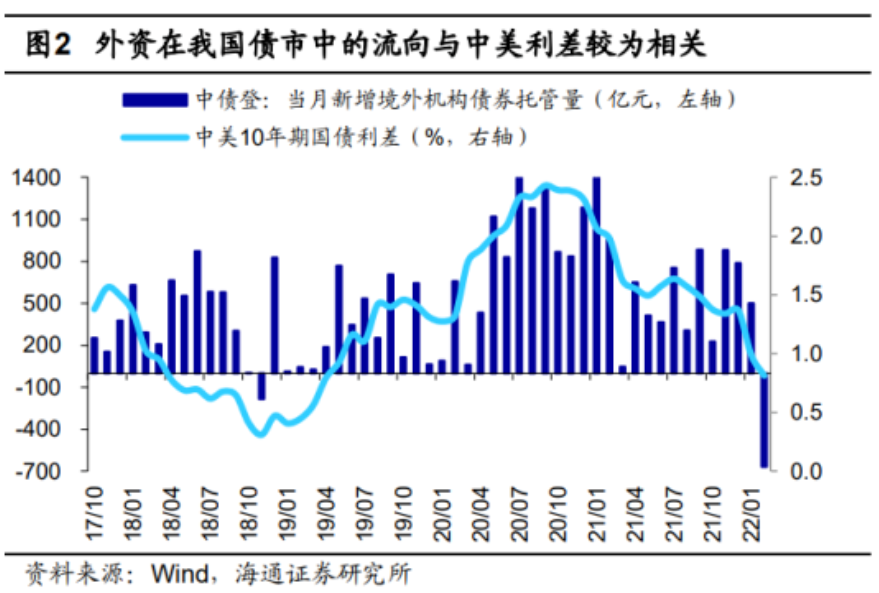

回顾历史,中美利差收窄时期外资流入我国债市的速度确实存在放缓的现象↓↓↓

但是,目前外资在我国债券市场的份额仍然较小。外资在我国债市主要配置国债和政金债,截止2022年2月,境外机构持有国债占国债市场的比例约为11.9%,持有政金债占政金债市场的比例约为5.3%。因此,外资流出可能对国内市场情绪造成扰动,但外资的体量并不能决定国内债市的走势。

而且1-2个季度的外资流入减少或流出属于正常现象,主导国内债市走势的因素还是经济基本面。比如说2018年9-12月和2019年2-4月,外资一度流出我国债市或流入量处于较低水平,但并没有影响货币政策偏宽松的方向,也没有扭转10年期国债利率下行的趋势。

中信证券认为,往后看,在全年完成增长任务的要求下,后续宽信用的节奏和力度也会进一步加码,第二、第三季度利率仍会面临一定的上行压力,但在内外日益复杂的压力下,经济上行从而带动利率上行的空间也有限,预计全年10年期国债收益率仍处于区间震荡格局。

(来源:海通证券、兴业证券、中信证券)

2)再说股市

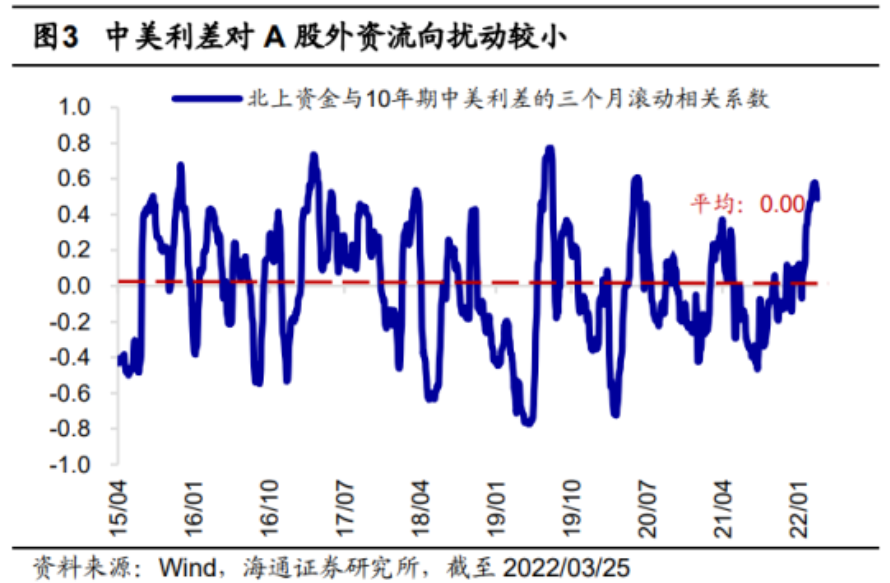

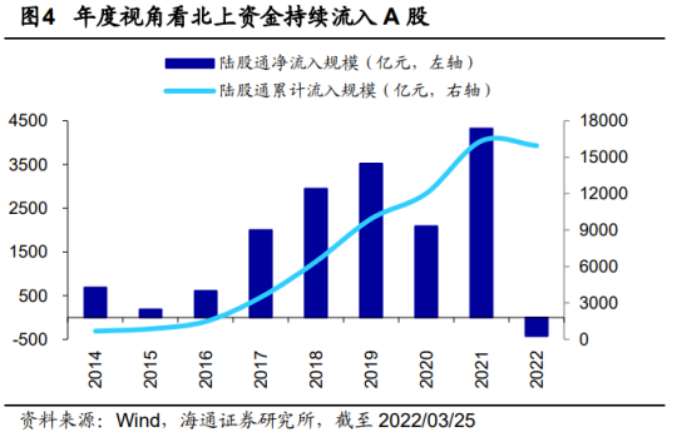

海通证券通过回测发现,历史上中美利差对A股外资的扰动明显较小,相关系数的平均值均接近0%。也就是说,拉长时间来看中美利差对北上资金的影响其实微乎其微。

而且,尽管北上资金过去曾多次因为外部因素阶段性流出A股,但是如果把观测周期拉长至全年度,从2014年沪港通开通至2021年末,北上资金每年都保持了净流入A股的态势,后续随着情绪逐渐企稳,外资回流A股的概率仍较大,预计今年全年外资仍有望保持净流入。

从投资的角度而言,中信建投通过复盘发现,在中美利差收窄期间,成长相对周期具有一定相对收益。(来源:中信建投)

但客观来说,虽然利差收窄不直接表明经济或政策走势,但市场容易开始担忧汇率贬值、货币宽松受限,且目前A股市场处于底部震荡趋势,风险偏好和情绪也容易受到干扰。

不过从全年的角度来看,虽然海外的冲击存在,但影响市场定价的核心因素仍然是国内的基本面和政策面。目前政策底已现,但由于疫情的反复,又使得市场出现了一些悲观的声音。

但是,国内经济定调5.5%的增长目标,“稳增长”意图明确,疫情超预期或为资本市场出台更大力度的政策支持提供契机。在我国“动态清零”政策不会放弃下,或将引导政策面加大稳增长支持力度,届时市场也有望迎来趋势反转的机会。(来源:中泰证券)

今天先说到这里,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-03-29 17: 53

2022-03-29 17: 52

2022-03-29 17: 47

2022-03-29 17: 45

2022-03-29 17: 44

2022-03-29 17: 43