“固收+”类的基金,固收的部分以债基为主,“+”的部分通常是搭配股基、可转债等。而这段时间,“固收+”产品普遍出现较大回撤,以我们幸福六六小目标为例,离上一期止盈也有一段时间了。这背后,其实和股市、债市双双遭遇打压有关。

股市的调整和大家聊的也比较多了,今天我们主要聊一下固收,也就是债的部分。

01

一向“稳健”的债市为何也会开始跌?

债基净值表现和债券收益率是负相关的。从下图我们看到,今年以来,10年期国债收益率是上升的。

债券型基金80%以上的基金资产投资于债券资产,债券价格会直接反映在每日基金的净值上,而债券价格又与债券市场收益率呈反向关系。当资金供给收紧,债券市场收益率上升时,债券价格会下降,债基净值会随之下跌。

我们认为,这一轮债券市场调整的背后,有以下几个因素:

1

宽信用的预期

1月人民银行公布的社融数据大超预期,使得债券市场担忧贷款的大量投放可能会带动全社会的融资需求增加,带动利率上行,从而导致债券价格的下跌。这就好比疫情下越来越多的居民抢购蔬菜,导致蔬菜价格暴涨。

2

降准降息的预期落空

面对经济下行压力,债券市场高度期待人民银行能在2月降准降息,但事不遂人愿,降准降息的落空也使得债券市场面临调整的压力。

3

美联储加息步伐的加快

市场预期美联储加息次数增多和节奏加快,这对于人民币汇率以及中美利差而言造成一定压力,对于国内债券收益率的下行空间构成约束。

4

银行理财的赎回压力

银行理财净值化改革之后,也会出现净值破1的情况。近期股票市场的大幅波动击穿了银行固收+类产品的安全垫,面临客户的赎回压力,银行理财也不得以等比例抛售债券资产,造成债券市场的抛压,也在一定程度上打破了以往“股债跷跷板”效应,使得股和债同涨同跌。

02

往后看,“股债双杀”的局面还会持续吗?

我们认为概率比较低。

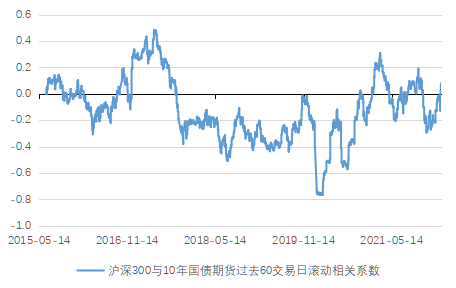

首先,股债同涨同跌的格局并不是常态,持续时间并不持久,以此类推,“固收+”类产品的表现可能也不会一直低迷下去。我们复盘了2015年以来国债期货价格与沪深300指数的相关性指标,发现股债两者同步只是暂时现象,难以长期维系,最终会呈现“股债跷跷板”效应。

因此,“固收+”策略在长期来看依旧有机会能够发挥对冲效应,东边不亮西边亮。

数据来源:Wind,中欧财富,时间:2015-2022建议补充具体月、日

其次,在货币政策难以收紧的大背景下,债券市场或许不具备大熊市的基础。

回顾历史,我们可以发现,债券市场的大熊市,一般都会伴随着货币政策主动收紧的动作,比如13年的“钱慌”,16年下半年开始的货币紧缩,以及20年5月央行开始主动收紧货币政策。本次金稳委的会议上也指出,“慎重出台收缩性政策”。

因此,我们认为,在今年稳增长的大背景下,货币政策可能难以主动收紧,债券市场或许不具备大熊市的基础。

说完了债的部分,我们回过头再看下“固收+”中的“+”的部分。

从长期的视角来看,我们其实可以对权益类资产更乐观一点。

▌从政策角度来看,本次金稳委会议针对市场关注的各个焦点问题逐一回应,给市场注入强烈的信心,市场也倾向于解读为政策底的出现;

▌从经济和盈利的角度来看,在基建发力的背景下,经济增速下滑的势头有望扭转,企业盈利预计将企稳;

▌从流动性的角度来看,政策也强调“货币政策要主动应对,新增贷款保持适度增长”。

因此,无论从政策、盈利还是流动性的角度来看,可以对股票市场的长期表现乐观一点。

所以,我们认为在当下布局“固收+”产品,不失为一种性价比较高的选择。

风险提示

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

年化收益率非目标盈投顾组合策略的年度累计收益率,也非目标止盈年化收益率。目标止盈年化收益率仅代表投资者的投资期望,不预测未来的业绩表现,中欧财富不承诺目标收益,也不作任何保本承诺。

2022-03-30 18: 14

2022-03-30 18: 09

2022-03-30 18: 08

2022-03-30 18: 05

2022-03-30 18: 04

2022-03-30 17: 24