按照监管要求,公募基金需要在每年结束之日起90日内披露基金中期报告,到今天,各大基金的“期末考成绩单”就陆续披露完毕了。

PS:部分新发基金没有披露年报是正常的,因为基金合同生效不足2个月的,基金管理人可以不编制当期季度报告、中期报告或者年度报告。

其实有很多小伙伴还分不清年报和四季报的区别,它们的统计时点不都是截止到去年12月31日吗,业绩表现如何、是否跑赢了业绩比较基准,这些信息已经是明牌了,在1月份已经看过四季报的我,还需要看年报吗?

答案是:Yes!

因为年报的信息量更大,比如说基金的全部持股明细、持有人情况等重要信息在季报里可是找不到的。虽然年报很重要,但是动辄四五十页的内容的确容易让人“从入门到放弃”。

别急,挖掘基给大家划个重点,阅读基金年报,关注这三点就可以了。

要点一:所有股票持仓明细

今天的分析我们基于偏股型主动管理基金展开~

对于股票和偏股型基金的持有人来说,除了基金业绩可能最关注的就是基金经理的持仓了。这部分内容可以在“§7 投资组合报告”中找到。季报也有这个环节,但只会披露前十大重仓股,在年报当中就可以一窥全貌了。

有的朋友是不是蠢蠢欲动想要抄作业?提醒一下大家,年报的截止日和披露日中间的时间差长达2-3个月,这期间基金经理如果有什么调仓动作,抄年报可是跟不上的。

在这个部分要重点关注的是排名在第11-20位的“隐形重仓股”,它们有可能会占到基金资产净值的20%左右甚至以上,对基金业绩的影响也是比较大的。

以华夏兴和(519918)昨天披露的2021年年度报告为例:

截至2021年4季度末,华夏兴和的前十大成分股主要属于国防军工和地产产业链(房地产、家电等)两大方向。而第11-20大“隐形重仓股”占股票市值比例超过30%,依然还是地产、建筑、家电、家具、消费建材等地产产业链相关板块及军工板块。

由此可知,这是一只布局“军工+地产”的主题基金,更适合看好相关方向的投资者。

图:华夏兴和2021年年度报告所有股票投资明细节选

(以上不构成个股和基金推荐,也不预示基金的未来投向)

也可以将本期的持仓和上期进行对比,来判断一下基金经理的加仓和减仓操作:

(数据来源:Wind,以上不构成个股和基金推荐,也不预示基金的未来投向)

由上图对比可知,该基金前十大重仓股在去年4季度变动较大,基金经理明显加仓了地产产业链,降低了军工板块的仓位,说明基金经理的操作风格的确比较灵活。

对投资者而言,我们需要结合现有信息判断一下基金经理对风格和时机的把握到底如何。

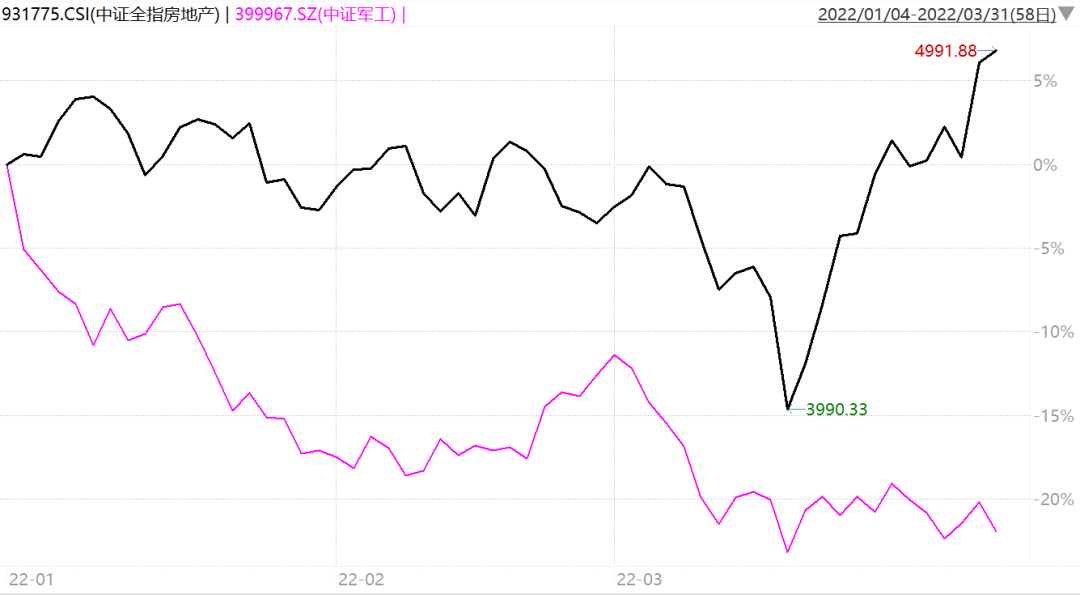

比如说可以对比一下房地产和军工两个板块在之后的走势:

中证全指房地产vs中证军工走势图

(来源:wind,2022-1-4至2022-3-31)

由此可知,本次调仓的方向是可以带来超额收益的。持有人就可以基于此,判断自己是否适合这只基金的投资思路和投资方向。

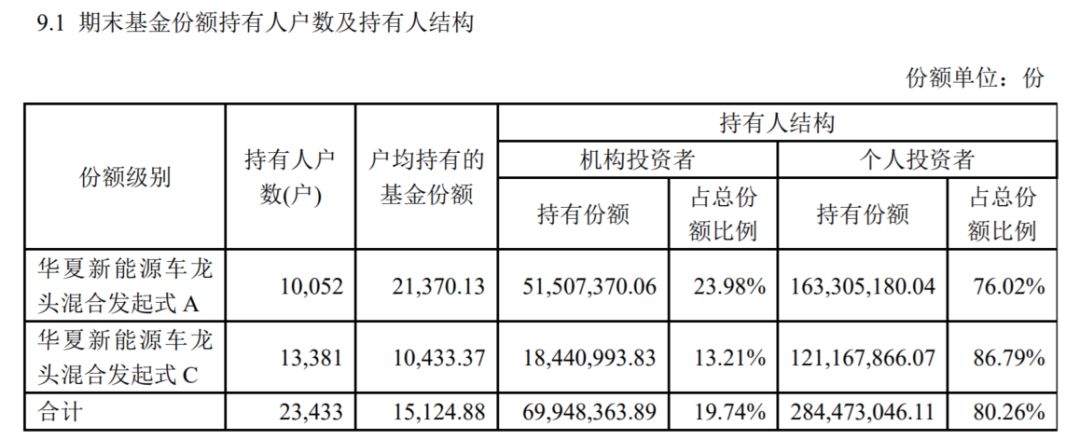

要点二:基金份额持有人信息

这部分内容可以在“§8 基金份额持有人信息”中找到,也是在四季报里没有包括的,主要有两个看点。

1)持有人结构

可以将持有人结构情况跟上年的半年报(如有)进行对比。

(来源:华夏新能源车龙头2021年度年报节选,仅作为示例引用,不构成基金推荐)

先看持有人户数。如果持有人户数较上期大幅增长,有可能基金受关注和受欢迎的程度较高,有更多基民看好基金未来的表现。

再看持有人结构。这里的这里的个人投资者指的就是散户,机构持有者指的是保险公司、养老基金、银行、企事业单位等等。通常情况下,机构投资者的操作一般更为专业,如果机构投资者的持有份额在增加或者机构占比有所提升,意味着该基金得到了专业人士的认可。

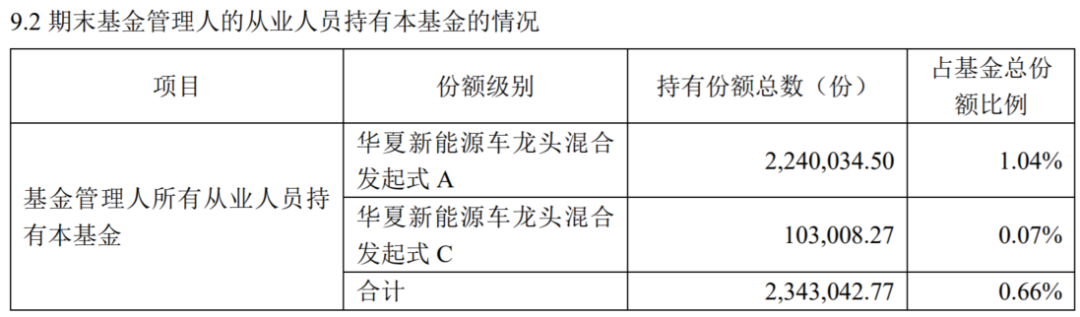

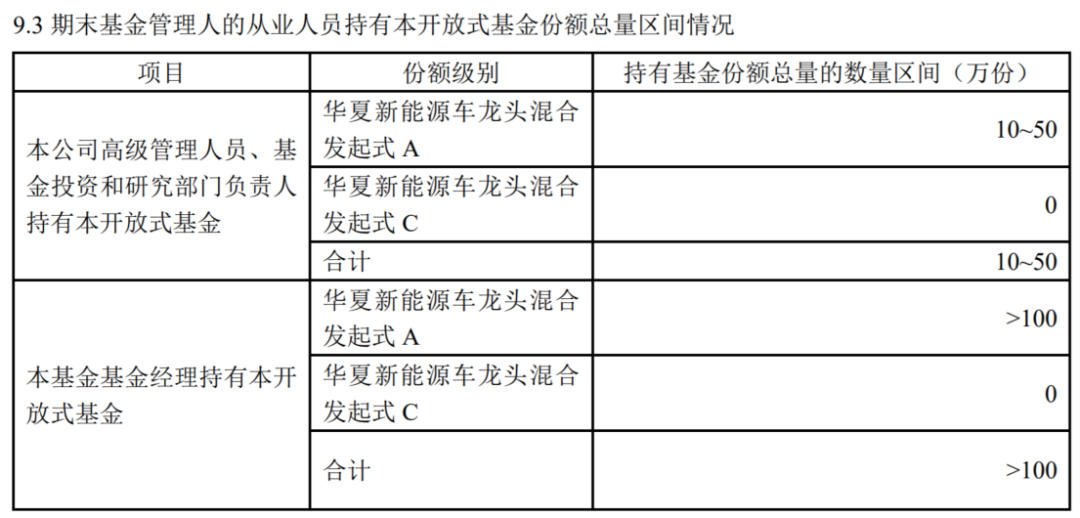

2)基金公司内部持有情况

(来源:华夏新能源车龙头2021年度年报节选,仅作为示例引用,不构成基金推荐)

这个部分可以看到基金公司内部员工持有本基金的情况和基金经理的自购数量。

内部员工的购买情况看“基金管理人所有从业人员持有本基金”。这不仅代表了对自家基金公司的认可,还在一定程度上表示了对基金经理投资管理能力的肯定。从理论上说,毕竟是“自己人”,对自家的基金经理也会多一分了解。

基金经理自购情况看“本基金基金经理持有本开放式基金”。由上图可知,华夏新能源车龙头的基金经理自购本基金的数量超过100万份,从侧面反映出基金经理与基民风险共担的态度以及对基金未来表现的信心。

那么买基金需要关注基金经理是否大额自购吗?那也不一定。选择主动管理基金应该重点关注基金经理的投资风格、投研能力和中长期业绩表现,对于自购这个指标还是请大家一定要理性看待。

要点三:投资策略和市场展望

这部分内容可以在“§4 管理人报告”中找到,主要是“4.4 管理人对报告期内基金的投资策略和业绩表现的说明”,又被大家开玩笑称之为“基金经理的小作文”。

在1月披露的四季报中,基金经理已经对报告期内基金投资策略和运作情况进行了分析,在年报中可能会进行进一步的说明。

我们来看看华夏新能源车龙头的基金经理说了什么:

2021年是全球新能源车销量大超预期的一年。随着新能源车车型供给不断丰富、持续优化,带来了行业的爆发式增长。销量方面,2021年开始国内新能源车销量不再依赖于政策托底,转而由消费端发力。伴随特斯拉、新造车、自主品牌优质产品相继落地,以及基础设施趋于完善,消费者开始切实感受到新能源车的产品优势,进而推动渗透率的大幅提升,2021年国内新能源车产量约350万辆,大超市场预期。从结构上看,2021年新能源车在20万以上的高性能市场,以及5万以下的高性价比市场实现突破,伴随着电池成本下降、整车平台化开发的规模效应、以及换电/BaaS模式等金融创新出现,5-15万的经济型车型也有望在十四五期间实现突破。此外,欧洲的新能源车销量也持续高增,碳排放法案约束和电动车产品力的体现使得新能源车渗透率大幅提升。

产业方面,借力于新能源车实现弯道超车及产业升级,是我国支持新能源车发展的重要目标。

一是整车环节自主品牌、新兴造车势力完成突破,比亚迪、通用五菱相继问鼎国内新能源车销量榜首,蔚来、理想、小鹏、比亚迪等更是实现了国产品牌在豪华车市场的突破。二是中国锂电池产业链体现出了强大的全球竞争力,动力电池龙头公司已经连续五年占据全球动力电池装机榜首,2021年全球市占率明显提升到32%,材料龙头企业等企业也开始匹配海外客户。负极、前驱体的国内出货占到全球80%以上比重,电解液、隔膜也达到60%-70%,国内企业的海外基地布局也在稳步推进,将更好的分享全球电动化的机遇。

本基金成立于2021年9月15日,正好是市场高点。截止2021年12月31日,中证新能源汽车产业指数下跌6.57%,本基金收益率3.63%,取得了比较明显的超额收益。操作上,整个四季度处于高仓位运作的状态,主要投资于新能源车产业链各个细分环节的优质公司。这些公司在历经行业的上升和下行周期中均体现出了能够持续跑赢行业的能力,证明了自身在技术、成本、效率和管理方面的优势。目前持仓主要集中在锂电池、锂电池材料、能源金属、新能源车零部件、新能源车整车环节。

此外,基金经理还会今年的宏观经济、证券市场及行业走势进行展望,这个部分也是四季报中没有的。

新能源车需求高景气在2022年将会延续:国内方面自2021年以来进入消费驱动阶段,年末月销量中枢已达45-50万辆,且2022年仍有优质新车型上市,有望推动销量继续增长。欧洲在前两年的碳排放强约束下高增长,2022年增长将会持续。美国正经历政策与车型共振的大年,油耗经济性政策将托底行业增长,皮卡车型获得订单认可。总体来讲,预计2022年全球销量同比将继续高增。

新能源车板块在前两年收获了较大的涨幅,使得接下来的投资难度加大,需要更加深入地进行基本面研究,精选质地较好、业绩持续高增且不断超预期的优秀公司。我们将紧密围绕汽车电动化和智能化的核心赛道,继续自下而上深挖个股,努力贡献更多的超额收益。

珍惜基金份额持有人的每一分投资和每一份信任,本基金将继续奉行华夏基金管理有限公司“为信任奉献回报”的经营理念,规范运作,审慎投资,勤勉尽责地为基金份额持有人谋求长期、稳定的回报。

持有人不仅可以通过这个部分了解到基金经理近期的一些深入思考和独家观点,为投资提供新的思路,也可以据此判断自己是否认同基金经理的投资理念,可以做到坚定选择、耐心持有。

三大要点给大家捋清楚了,其实要看懂也不难吧?

赶紧花时间看看你手中的基金在年报里透露了什么信息吧,可能会有新的收获哦!

2022-03-31 17: 23

2022-03-31 17: 19

2022-03-31 17: 16

2022-03-31 17: 12

2022-03-31 17: 09

2022-03-31 17: 07