2022年的第一个季度已悄然结束,开年行情属实不易。

市场表现与2021年的状况也可谓是大相径庭,去年涨势喜人的板块今年一季度似乎也“折戟沉沙”,比如大家所熟知的新能源板块。

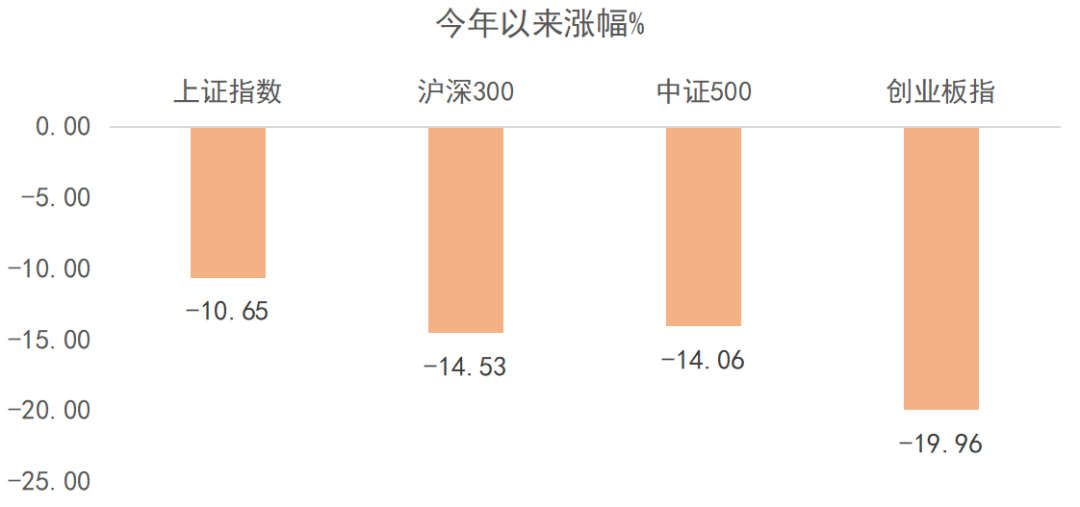

据WIND数据显示,新能源指数2021年度涨幅高达62.75%,今年一季度却下跌-18%,不少小伙伴的新能源基金也遭遇大幅回调。

(以上图片及文中数据来源:wind,截至2022.3.31)

那么年初至今为何会下跌?

根据券商研报,我们进行了简单梳理:

估值高位——

去年出现较大幅度上涨,板块估值处于相对高位。

对于产业链本身的担忧——

1.原材料持续上涨对产业链的冲击;

2.地缘冲突导致全球供应链稳定性受影响;

3.疫情反复可能导致的供需双弱;

4.新能源车企陆续涨价,对新能源购买情绪的压制。

其他行业景气的影响——

从行业轮动的视角来看,随着经济下行、稳增长政策发力,基建、地产链等板块的景气预期明显上升。同时稳增长板块的估值处于历史低位,继续向下的空间不大,部分资金开始布局稳增长主线。

对于持仓新能源板块较高的投资者而言,继续坚守新能源意味着难以享受稳增长板块股价上行带来的收益,体现为机会成本增加。

赛道对流动性变化更为敏感——

当宏观流动性收紧、资金利率向上或者市场风险偏好明显下降时,赛道往往面临更大的调整。

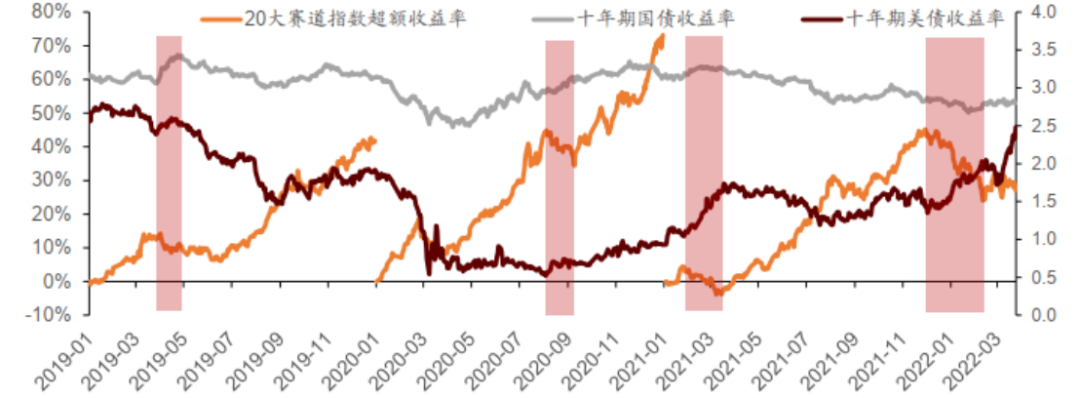

招商证券以热门赛道中筛选的 159 家公司为组合,做了一个赛道指数。可以发现2019 年以来,赛道指数的多次调整都是因为中债或者美债收益率大幅上行:

资料来源:WIND,招商证券,截至2022.3.30

(以上资料来源:根据申港证券、招商证券研报整理)

总体而言,赛道的下跌主要由于板块估值偏高、对产业链本身的担忧、行业轮动板块的景气度影响以及宏观因素的影响等。

未来新能源板块还有机会吗?

华富基金经理,沈成先生表示——

“

展望2022年,具体到各新能源领域,在“双碳”背景下,新能源大部分细分行业均有望维持行业高景气,实现产销量的同比高增长。

新能源汽车

尽管锂价上涨导致成本提升,但新能源汽车具备终端强C端属性,车厂对电动化的战略重视力度很大,我们预计销量有望持续同比高增长;壁垒较高且应用场景日益丰富的电池环节、供给持续紧张的上游锂资源环节、以及电动化、智能化产业链的技术进步方向,都是我们关注的重点。

光伏

硅料供给瓶颈开始逐步缓解,行业需求有望有效释放,需求增长有望显著提速;出口替代叠加存在储能第二成长曲线的逆变器环节、格局优化且盈利有望持续修复的一体化组件环节、部分格局较优的关键辅材环节、产业链中的技术进步方向,值得全年关注。

风电

国内陆上风电需求有望实现高增长,海上风电平价项目已开始启动,风电产业链迎来历史性发展机遇。

储能

可再生能源渗透率提升刺激需求爆发,便携式储能等扩大应用场景,储能产业链标的值得进一步挖掘。

其他

新型电力系统带来的柔性输电、特高压等增量投资,亦值得关注。

同时,我们必须清醒地认识到,行业普涨行情已经结束,随着各细分行业竞争格局进入剧烈变革期,基本面和行情的分化在所难免,后期的投资更要强调自下而上视角,精选高质量增长、可持续时间相对较长的品种。

最后,小编认为,行业普涨行情的结束意味着在未来的投资中需要更加专业化的视角,普通投资者可能更需要把“专业的事交给专业的人”来做——借道相关基金来布局。

当然,赛道主题型基金可以帮助大家把握行业整体的投资机遇,在享受其带来的高收益的同时也不能忽视风险,毕竟没有永远在涨的行业,当前的回调,着眼长期来看,又或许正是很好的布局机会。

2022-04-01 18: 45

2022-04-01 18: 02

2022-04-01 18: 00

2022-04-01 17: 32

2022-04-01 17: 30

2022-04-01 17: 28