01

市场回顾

沪深300 | 上证指数 | 上证50 | 创业板指 | |

周涨跌幅 | 2.43% | 2.19% | 3.04% | 1.10% |

恒生指数 | 恒生科技 | 纳斯达克 | 标普500 | |

周涨跌幅 | 2.97% | 3.32% | 0.65% | 0.06% |

上周A股探底回升,周一大指数集体向下回补缺口后走势分化,周三在地缘局势传出好转信号后大涨,全天强势。随后市场维持震荡,场内资金在不同板块间切换,房地产等稳增长板块涨势明显。国常会及央行会议再次释放稳增长信号,提振市场信心。北向资金净买入229亿元,终结连续三周净卖出态势。

俄乌局势有限缓和,全球主要股指上周多数上涨,美股三大指数先涨后跌,走势出现分化。恒生指数继续反弹,整周涨幅达3%,能源板块领涨,恒生科技指数整周上涨3.3%。美国释放大量原油储备,国际油价明显回落;贵金属、基本金属、农产品等价格均有回调。

(数据来源:wind,日期截至2022年4月1日,指数过往业绩不预示其未来表现,投资需谨慎)

02

行业情况

上周申万一级31个行业来看,其中房地产、建筑材料、银行等板块涨幅居前,而电子、国防军工、有色金属等板块调整较大。

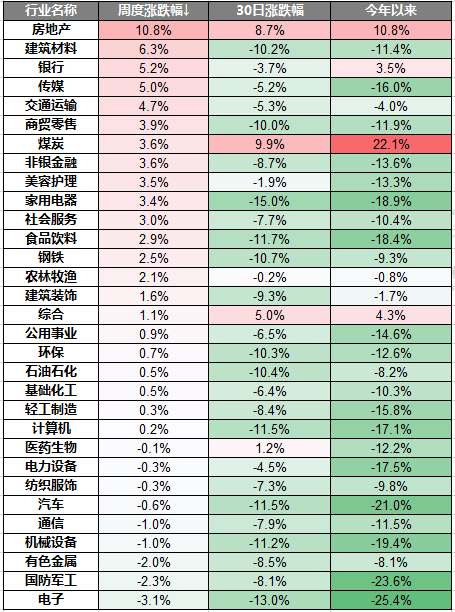

在3月16日六部委积极表态稳地产,提振地产政策信心后,房地产板块迎来大幅反弹,上周板块延续上两周强势,在没有其他市场主线的情况下,凭借稳增长主线和政策限制放开,成为市场赚钱效应最好的板块之一。

随着近期金融委员会释放积极信号,稳定资本市场预期,3 月下旬银行板块已经明显企稳,与此同时全球利率走高影响高估值板块,银行基本面有所受益;随着稳增长政策效果逐步显现,市场对经济预期有望改善,驱动银行板块估值修复。

军工板块自年初至今跌幅明显。军工行业基本面良好具备长期确定性,但由于军工行业透明度较低等问题,市场对业绩增长幅度和持续性都比较保守,进入年报和一季度报密集披露期,行业高增长持续得到验证,目前估值接近底部,相对而言具有较好的安全边际。

03

策略观点

◆【中金策略】港股:政策进展和回购增多有望提振情绪

俄乌谈判取得一定进展以及中美监管机构会谈总体进展顺利提升了市场风险偏好,尤其是对监管较为敏感的互联网板块和中概股而言。除此之外,另外一个积极迹象为更多港股和中概股公司加入了股票回购热潮,且可能会有更多公司宣布回购股票。另外,香港特区第五波疫情缓解,本地经济活动逐步回暖。

往前看,恐慌性抛售行情或已结束,我们预计港股有望实现一定程度上的估值修复行情,尽管期间可能还会存在波动。整体来看,我们认为中期内市场面临的机会仍然整体大于风险,国内政策对于提升投资者风险偏好起到关键性作用。

◆【东北证券】市场底因外部冲击而成,四月延续震荡

当前来看,4月有望延续震荡,出现市场底概率较低,保增长相关行业和部分高景气行业可能偏强。首先,外部冲击方面,俄乌冲突可能出现缓解,美联储加息对国内流动性的掣肘在4月份有望缓解。在当前经济下行的背景下,稳增长政策的进一步出台和实施可能导致流动性进一步宽松,不排除进一步降息降准的可能性。

其次,经济基本面和政策力度方面,虽然疫情反弹对经济造成冲击,但近期稳增长政策正在加速出台和落实,多个城市进一步放松房地产限购限贷政策,有望对4月份经济形成支撑。叠加上海已实行全面风控,疫情拐点有望到来,市场对经济增长的预期或有改善。

(数据来源:wind,各券商研报,观点仅供参考,投资需谨慎)

数据来源:Wind,华夏基金,各券商研报,截止2022.04.05

风险提示:以上不构成个股推荐。本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

2022-04-05 21: 53

2022-04-05 15: 53

2022-04-03 22: 09

2022-04-02 17: 30

2022-04-02 17: 24

2022-04-02 17: 23