市场回顾

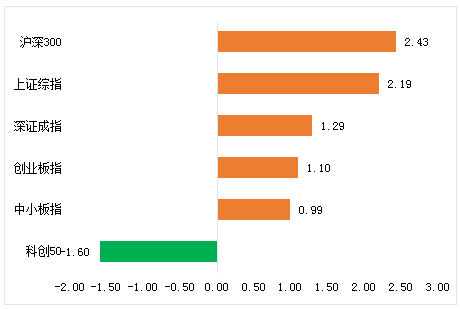

图1:各指数上周涨跌幅(单位:%)

(数据来源:wind,日期截至2022年4月2日,指数过往业绩不预示其未来表现,投资需谨慎)

(数据来源:wind,日期截至2022年4月2日,指数过往业绩不预示其未来表现,投资需谨慎

市场资讯

又有一批新规将于4月1日起实施。其中,大规模留抵退税政策将实施,对所有符合条件的小微企业,将增量留抵税额退还比例由60%提高到100%,对存量留抵税额在6月底前一次性全部退还。《电视剧母版制作规范》对剧集时长进行规范,常规剧集正片时长不少于41分钟。《应急管理部关于修改〈煤矿安全规程〉的决定》进一步规范煤矿安全生产行为,提高煤矿安全生产条件和现场管理标准。

证监会拟修订境内企业赴境外上市相关保密和档案管理规定,明确境外监管机构在中国境内进行调查取证或开展检查的应当通过跨境监管合作机制进行,证监会和有关主管部门依据双多边合作机制提供必要的协助。企业向有关证券公司、证券服务机构提供包含涉密或敏感信息的文件、资料应属极少数情况。如因审计工作需要确有必要提供的,企业须按照相关法律法规履行必要的审批或备案程序,保留履行程序和提供信息的相关记录并向中介机构提供书面说明,不会给企业带来过高的合规成本。

国家卫健委召开电视电话会议强调,要坚持“外防输入、内防反弹”总策略、“动态清零”总方针,采取更加有力的措施,尽快阻断疫情传播蔓延,坚决守住不出现疫情规模性反弹的底线,巩固来之不易的疫情防控成果。要全面提升疫情防控水平,主动强化防疫准备,提升应急能力,坚决遏制疫情扩散,确保如期实现“社会面清零”目标。

财政部就《国有企业、上市公司选聘会计师事务所管理办法(征求意见稿)》征求意见,拟通过设置评价标准权重,设计价格评价公式,规定违法违规行为处理措施等,推动完善企业选聘会计师事务所行为。选聘办法对国有企业和上市公司的选聘行为提出不同的管理要求。对于上市公司(特别是民营上市公司),考虑其选聘会计师事务所的方式灵活多样,市场化属性更强,不宜对其评审机制作出强制性规定,主要在冷却期、服务年限公开、选聘评价、资料保存及监督管理等方面提出了具体要求。

银保监会构建内外一致的市场准入规则体系,拟修改中资商业银行行政许可事项实施办法等多项行政许可规章,主要修改事项包括:缩减银行高管人员任职资格审批范围,优化相关任职资格条件,优化银行发行债券审批的范围和机制,以及依据中外一致原则修改部分条款等。其中,拟删除境外金融机构作为中资商业银行法人机构的发起人或战略投资者的“最近1年年末总资产原则上不少于100亿美元”准入门槛。

教育部印发《关于开展义务教育阶段学科类校外培训治理“回头看”工作的通知》,部署全国各地对义务教育阶段已经压减和转为非营利性的所有线上、线下学科类校外培训机构进行一次全面排查,系统查找问题并坚决整改,切实巩固校外培训治理成果

中国3月财新制造业PMI为48.1,环比回落2.3个百分点,再度落入收缩区间,录得2020年3月以来最低值。

第一商用车网数据显示,3月我国重卡市场销售约7.7万辆,环比增长30%。其中,新能源重卡成为重要增长点,产品供不应求,一些企业订单已排到5月。挖掘机3月销量数据也已出炉,其中出口销量9000台再创新高,增速49%左右。

部分国内航线燃油附加费4月5日起调整。南方航空、海南航空、东方航空等多家航空公司宣布,将于4月5日(出票日期)起,上调国内航班调整燃油附加费征收标准。其中,国内航线旅客运输燃油附加费调整为800公里(含)以下航段每位旅客收取50元,800公里以上航段则收取100元。

国家邮政局要求,采取有力措施清除各类风险隐患,坚决遏制重特大事故发生,确保人民生命财产安全,确保邮政快递业持续健康发展,决定于4-12月开展全行业安全生产大检查。

两部门印发《“十四五”能源领域科技创新规划》,围绕先进可再生能源、新型电力系统、安全高效核能、绿色高效化石能源开发利用、能源数字化智能化等方面,确定了相关集中攻关、示范试验和应用推广任务,以专栏形式部署了相关示范工程,并制定了技术路线图。

国家发改委投资司印发通知,商请12家行业协会组织推荐2022年投资建设数字化转型项目,并表示将对符合条件的项目数字化前期工作给予中央预算内资金支持。

央行上海总部印发《2022年上海信贷政策指引》,要求切实加强对抗疫医疗物资、居民生活物资生产供应企业和相关物流运输企业资金需求的保障力度。对受疫情持续影响面临较大困难的行业领域,加大金融支持,有效缓解相关市场主体的融资困难。金融机构不得盲目限贷、抽贷、断贷、压贷,确保产业链供应链稳定运行。

证券时报头版刊文称,一系列稳地产政策开始显效,3月重点城市住宅成交面积环比增长近五成,特别是3月下旬,重点城市成交面积明显回升。不过,从同比看,3月重点城市住宅成交面积仍下降近五成。业内人士认为,在疫情反复、房企推货节奏安排等各因素综合影响下,一季度房企销售业绩表现不佳,市场整体依旧低迷。预计在更多支持政策影响下,二季度市场成交或筑底企稳,同比跌幅也将有所收窄。

交通运输部等五部门联合公告,拟在汽车安全领域试行沙盒监管制度。汽车安全沙盒监管坚守产品安全底线,采用目录清单制,在部分车型、部分地区试行开展,确保制度适度、安全、可控。沙盒监管的对象是在车辆中使用的环境感知、智能决策、协同控制等前沿技术,或实现各级别自动驾驶、远程升级等新功能新模式。

伦敦金属交易所宣布,受英国政府对俄罗斯铜、铅、铝进口加征额外35%关税影响,将立即暂停俄罗斯进口的铜、铅、原铝、铝合金在英国仓库的存放,但如果能证明是3月25日之前从俄罗斯出口的则不受影响。

俄罗斯联邦安全会议副主席梅德韦杰夫:俄罗斯将只向友好国家以卢布和国家本币结算的方式出口粮食;同时,俄方可能会扩大禁止从西方国家进口商品的名单。

美国3月季调后新增非农就业43.1万人,刷新去年11月以来新低,预期49万人,前值67.8万人修正为75万人。美国3月失业率3.6%,刷新2020年2月以来新低,预期3.7%,前值3.8%。

欧洲连续4个月为美国液化天然气最大出口目的地。美国路孚特公司提供初步数据显示,3月美国液化天然气出口约为743万吨,环比增加近16%,创历史新高。其中,美国向欧洲出口天然气占据大头。

沙特阿拉伯提高5月份面向亚洲客户所有石油价格,沙特阿美面向亚洲客户阿拉伯轻质原油价格较迪拜阿曼价格升水9.35美元/桶。沙特阿美同时上调5月面向美国和欧洲客户所有品类油价。

市场展望

2022-04-05 22: 00

2022-04-05 21: 54

2022-04-05 21: 53

2022-04-05 15: 53

2022-04-03 22: 09

2022-04-02 17: 30