3.28-4.1

债市焦点

李克强总理主持召开国务院常务会议指出,当前国际形势更趋复杂严峻,国内经济下行压力加大;制定今年宏观政策时,对国内外环境变化已有前瞻考虑;要把稳增长放在更加突出的位置,稳定经济的政策早出快出,不出不利于稳定市场预期的措施,制定应对可能遇到更大不确定性的预案;用好政府债券扩大有效投资;金融系统要保障国债有序发行,支持项目融资。

人民银行货币政策委员会召开2022年第一季度例会,要强化跨周期和逆周期调节,加大稳健的货币政策实施力度。

中国3月财新制造业PMI为48.1,再度落入收缩区间,录得2020年3月以来最低值,表明制造业景气度受到疫情较严重影响,前值50.4。

上海印发《上海市全力抗疫情助企业促发展的若干政策措施》。

3月份国内部分地区疫情持续超预期,一定程度干扰了国内春节后的传统开工旺季;目前已公布的数据包括中国3月份官方制造业、非制造业PMI较前月均有明显回落,并落至枯荣线以下;后续工业、消费等数据预计也将受到疫情的负面拖累;然而,近期海外地缘冲突导致的大宗商品价格上涨,也已经在国内PMI的价格相关分项中体现,预计本月国内通胀增速将受到一定向上支撑;上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行9BP、8BP、6BP、3BP。

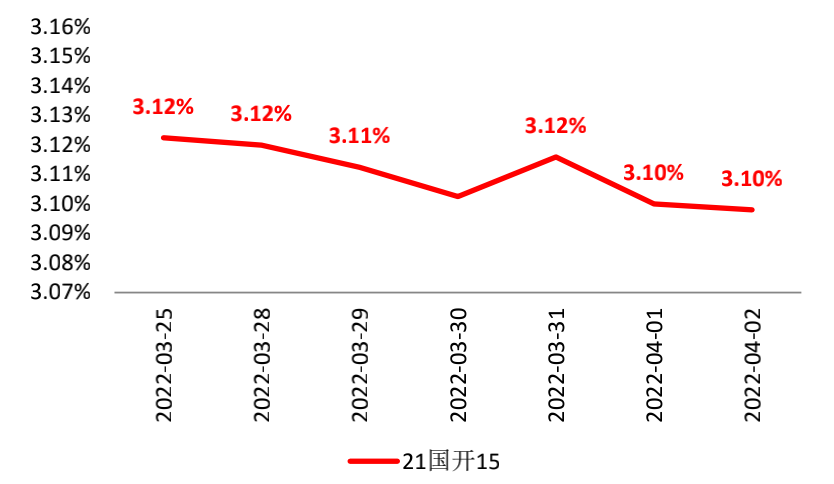

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.4.2

债市策略

基本面方面,3月份国内部分地区疫情持续超预期,一定程度干扰了国内春节后的传统开工旺季;目前已公布的数据包括中国3月份官方制造业、非制造业PMI较前月均有明显回落,并落至枯荣线以下;后续工业、消费等数据预计也将受到疫情的负面拖累;然而,近期海外地缘冲突导致的大宗商品价格上涨,也已经在国内PMI的价格相关分项中体现,预计本月国内通胀增速将受到一定向上支撑。

政策方面,上月末国务院金融委会议后,一行三会均开会传达并部署政策进一步发力相关工作,叠加国内疫情超预期,使得市场对货币政策进一步宽松措施的推出期待升温,但截至目前尚未有降息或降准措施落地;在海外加息周期持续、输入性通胀风险仍存的环境下,进一步的货币宽松措施可能将更加偏好定向、结构型的工具。

流动性方面,银行间流动性已平稳跨过3月季度末时点,季度初预计资金面以宽松为主;本次跨季虽然叠加了疫情封控等因素,但央行OMO投放量相对不高,这与2020年初疫情时的流动性过度宽松情况明显不同,提示我们关注央行在疫情等意外冲击发生时的流动性管理策略已有所改变。

后市展望

利率债方面:综合来看,近期疫情超预期,可能使得益率因“宽信用”而上行的趋势中插入一段横盘震荡行情;随着3月经济数据的转弱,预计市场对于“宽货币”政策的期待将继续发酵;债市操作方面可以将策略由春节后的防御状态边际上转向中性状态,在经济数据或政策敏感时点可择机参与波段。

信用债方面:今年一季度宽信用和稳增长成为市场关注主线,以货币稳健且灵活适度、财政前置发力、地产边际放松的政策组合逐步明确,债券收益率整体利得空间承压;3月中高等级信用债收益率分位数有所提升,同时大行二级资本债收益率有所调整。但就基本面而言,基建空间尚待持续验证,同时地产仍在供需双降的景气下行趋势中,尚未走出磨底,是内需收缩的重要负面成因。考虑到地产宏观审慎长效目标,总量政策目前相对克制,叠加3月国内疫情升级进一步抑制内需释放,债券收益率短期内大幅反弹风险尚可控。策略上,关注票息收益,建议配置以高流动性中短久期信用债为主,中长端配置建议在利差调整至合适位置时介入。具体城投债方面,多维度深耕细作择券,回归区域基本面,聚焦定位有利、债务结构合理的主体,重视再融资收紧对其流动性平衡的挑战。地产债方面,需警惕高杠杆房企的市场风险出清和风险化解或仍未结束,选取行业格局优化中受益的杠杆合理、土储安全度高、经营效率与内控较好的头部央国企。其他产业债方面,自上而下判断行业生命周期位置和景气程度,并重视区域风险,选取周期受益者或能够穿越周期的主体。金融债方面,关注大行二级资本债近期调整后的投资机会。

可转债方面:股市看医药地产等结构性机会。假期海外权益市场表现尚可,预计A股短期仍有反弹动能。较为确定的结构性机会落在医药/地产,上海疫情态势超出市场乐观预期,医药板块仍有催化;地产仍受益政策放松,港股地产股假期也大幅上涨。假期油价反弹、3月新能源车企销量成绩亮眼,煤炭等大宗链和电车板块可能也有机会,但逻辑上均有瑕疵(油价高位且可能受供给制约、3月电车订单可能有部分来自于锂价大幅上涨前),确定性不如医药和地产。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2022-04-07 19: 44

2022-04-07 19: 43

2022-04-07 19: 42

2022-04-07 19: 40

2022-04-07 19: 39

2022-04-07 17: 32