2022

二季度

权益投资观点

一季度回顾

回顾2022年一季度,A股出现较大幅度调整。截至4月1日,个股的中位数跌幅约12.9%,普通股票类基金中位数跌幅为15.9%,偏股混合基金的中位数跌幅为16.2%,回吐2021年全年的收益(2021年偏股混合组基金中位数收益率不到10%)。

年初以来的回调有一个很少见的现象,就是机构重仓股的跌幅普遍大于其它股票,作为对照组的综合指数(主业较分散的上市公司构成综合指数)年初以来仅下跌3.4%。这样的情况出现,我们猜测更多的可能是来自机构类绝对收益产品的止损或减仓,而非出现整体市场流动性紧缩风险。

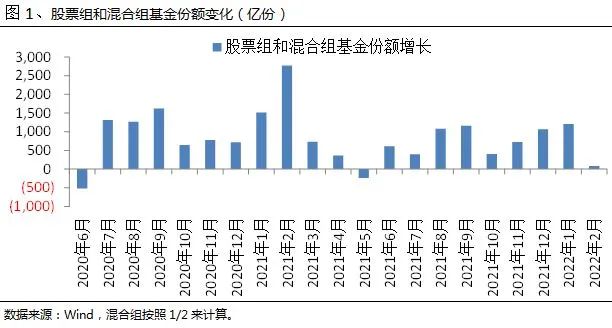

市场调整影响了投资者信心,一季度新基金发行低迷,北上资金净流出,市场估值重心下移,沪深300TTMPE降至2015年以来1/4分位,中小板降至1/8分位,权益类资产的风险收益比较之前大幅上升。

二季度展望

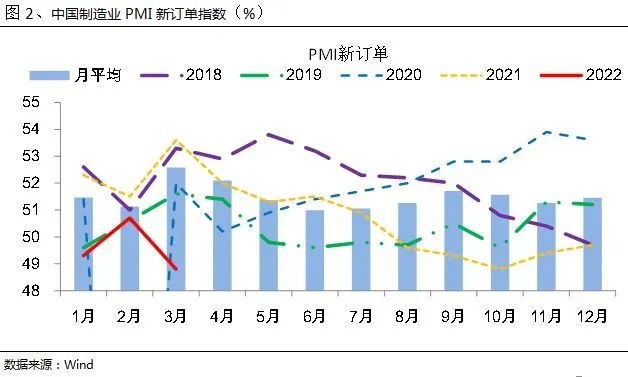

展望二季度,受到疫情的牵制,经济下行压力进一步加大。消费、生产将受到不同程度的影响,3月份中国统计局公布的中国制造业PMI已经回落至50以下,处于收缩的状态;而往年3月份,作为开年的第一个小旺季,PMI指数以反弹为主。

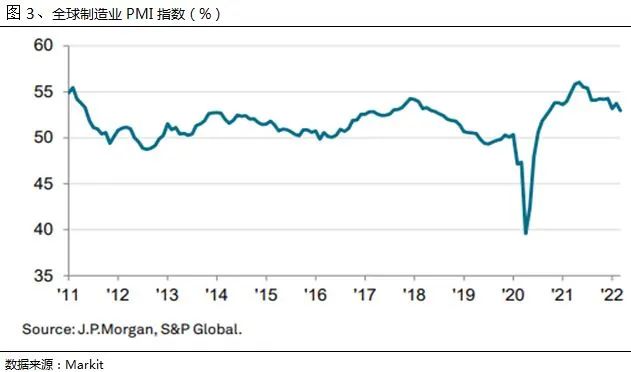

海外的情况也需要观察,从全球制造业PMI来看,二季度以及下半年,全球工业存在放缓的可能性,从时间上来说,略滞后于中国。

全球在低碳环保的大背景下,资源类项目资本开支乏力,供应不足,导致即使经济增长缺乏动力,但大宗商品价格上涨的压力不减,整体经济增长处于“滞胀组合”。相对其他国家来说,中国把供应链安全、能源成本控制放在了非常重要的位置上,制造业比较优势仍然突出。在经济相对疲软的状态下,积极的财政政策和货币政策也为经济发展提供了缓冲垫。

虽然困难很多,内外部环境都充满挑战,但是信心比黄金更重要。如果长期来看经济增长的动力是匮乏的,那么从投资者的角度,成长性好的行业反而需要珍惜。我们相对选择两条主线进行配置:一条是和经济相关度低和行业自身景气相关度高的板块;一条是供应存在瓶颈的周期类板块。

风险提示

本资料为圆信永丰基金研究人员依据公开资料和调研信息撰写,不作为任何法律文件,所载观点均为当时观点,仅供投资者参考,不构成任何投资建议。公司不对本资料中所在观点及信息资料的准确性、完整性作任何担保或保证。投资者在投资我司基金产品前,请务必认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件。基金管理人所管理的基金的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用资产,但不保证所管理的基金一定盈利,也不保证最低收益。

2022-04-08 15: 05

2022-04-08 15: 03

2022-04-08 15: 01

2022-04-08 14: 59

2022-04-08 10: 33

2022-04-08 10: 32