A股篇

招商基金投资策略报告

2022年·二季度

二季度A股如何走?怎么投?

小招给大家整理了最新解读+攻略

请查收~

一

一季度A股回顾

盈利与估值双杀,悲观预期快速释放。

从2021年Q4以来,对于稳增长预期以及CPI-PPI剪刀差收敛的共识表达了投资者对经济复苏的期待。但模糊的需求侧政策与疫情的反复,我们所面临的宏观环境则是上游通胀加剧以及经济动能加速放缓。

股票投资的维度,投资者盈利预期仍然在“寻底而不知底”、贴现率预期“寻顶不知顶”的状态。市场的定价状态已从2021年的“通胀+绿色转型”快速进入定价“类滞胀”,即实物资产通胀与企业盈利预期快速恶化,股票进入既杀盈利又杀估值的阶段。

二

二季度A股展望

大盘或维持3100-3400点区间横盘震荡。

国内总量支持政策的后置、海外缩表的预期叠加地缘政治的黑天鹅,股票杀估值最剧烈的时候可能已见到,但是盈利见底时间和程度的不确定性仍然是困扰股票市场的核心因素。经济需求放缓的预期以及未来信用缺乏有效载体的制约,这使得交易市场的反转还需要更多的信号和路标的指引。

同时,不能忽视的另一个重要因素在于交易结构层面,投资者无风险利率的抬升正在令A股进入缩量博弈:

1)对于居民部门而言,疫情的管控+就业市场的波动+生活成本的抬升,居民部门对于流动性和现金的需求在上升;

2)对于企业部门而言,尤其是面向终端需求的企业,需求的放缓以及政策的相对迟滞,实际利率也在边际提升。

总体而言,股票市场的无风险利率上升,叠加外资流出,市场逐步进入缩量博弈阶段。因此,我们认为短期而言市场还是以横盘震荡为主,区间或处于3100-3400点。

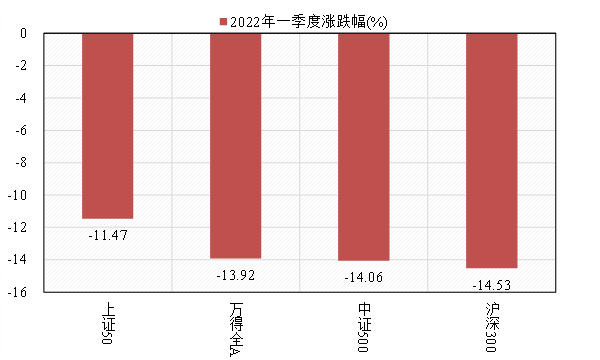

图:2022年一季度主要股指涨跌幅(%)

数据来源:Wind,招商基金

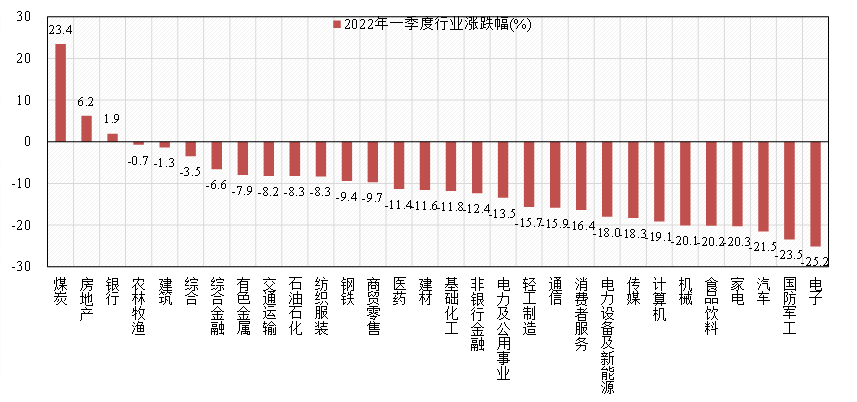

图:2022年一季度行业涨跌幅(%)

数据来源:Wind,招商基金

三

A股投资策略

1、政策面:稳定预期,纠正市场悲观预期。

3月以来内外负面冲击不断,海外地缘冲突、大宗价格上涨、通胀持续抬升,国内信用数据不及预期、疫情快速蔓延,市场预期持续走弱,最终悲观预期与股价下跌逐渐形成负向螺旋。

3月金稳会最为关键的表态是,“对资本市场产生重大影响的政策需要事先与金融管理部门协调,必要时金融委可进行问责”,这一表态有效降低了市场之前对各部门政策不确定性的担忧,使市场近期剧烈波动的悲观预期重新找到了坐标系,稳定了投资者浓厚的悲观情绪、释缓了交易结构踩踏的压力。

随着疫情3月中下旬大幅升温,PMI供需两端均受到冲击,进一步加剧了需求端下行压力。本轮稳增长政策除财政定调较高外(基建),货币以及地产定调和操作都未明显上量,面对进一步增大的经济压力,稳增长政策“两波走”,第二波发力关注先地产后消费的节奏跟进。

2、基本面:风险挑战仍多,稳增长将持续发力。

1-2月经济数据有所超预期,同时市场预期的MLF降息也落空,两者综合的结果是市场对于后续政策发力预期的进一步下修。但另一方面,纠偏后的经济修复以及价格因素的支撑也在变强,数据逐渐向好在“情理之中”。

我们认为政策发力依然有确定性,一方面本轮疫情扰动持续,另一方面就业压力仍然存在,全年稳增长将持续发力。考虑到风险挑战仍多,稳增长将持续发力。

其一,数据内部结构可能存在隐忧。生产与发电量、用电量不完全匹配,排除节奏后的季调环比与PMI生产端扩张放缓反而比较一致。

其二,宏观与微观数据存在一些不一致。如地产、基建强,水泥生产弱;30大中城市、居民中长期贷款明显弱于全国商品房销售;工业增加值强于主要产品产量以及高频生产数据。

其三,宏观数据与金融数据表现不完全吻合。社融同比多增主要来自政府债和企业债,而企业、居民中长期贷款大幅少增,表明企业融资需求和居民消费、购房需求都处在偏弱的状态。

最后,当前的就业环境可能并不乐观。若经济读数如果不能转化成就业向好,稳增长政策还需继续发力,最终实现投资发力-就业改善-消费提升-内循环不断畅通的经济正向循环。

3、盈利端:全年增速大幅回落,二季度压力较大。

从经济基本面映射至上市公司盈利端,2021年盈利对全A贡献较大,但2022年预计将大幅回落。

1)从全A收益的贡献拆分来看,2020年在全球流动性大宽松的环境下,估值保持大幅正贡献。2021年随着流动性周期的逐步放缓,估值贡献已快速回落,但盈利高增贡献下,市场仍能保持正收益。

2)展望2022年,全A盈利增速将大幅回落,从指数的收益来源拆分来看,盈利对指数的贡献将较2021年大幅回落。

四

后市展望

方向与区间:盈利预期下降+贴现率预期上行,市场未到趋势反转的时机,上证指数或维持3100-3400横盘震荡。在需求侧政策和信用宽松的效果清晰之前,保持“空杯”心态。

1)分子端:二季度盈利负增压力进一步提升,盈利见底的时间与节奏能见度下降。

2)无风险利率:实物资产通胀叠加经济需求通缩,企业与居民部门实际无风险利率提升。

3)不确定性提升,投资者风险偏好快速下降。

结构配置:机会在低风险特征的股票。

1)风险偏好下降,投资思路要转换:从追逐风险到厌恶风险,投资的机会不在高风险特征的板块,而在低风险特征的板块。

2)不再是用望远镜看公司,而是要用显微镜看公司。选股的关键在盈利的确定性高,估值相对合理的板块,价值股优于成长股,高股息、低估值的红利策略占优,但是低风险特征与确定性的范围可以更广。

行业配置:稳增长、上游通胀和消费板块三条主线。年初以来市场估值下杀,投资上重点应该聚焦于低风险特征股票,关注低估值与EPS改善的交集,看好稳增长、上游通胀和消费板块。

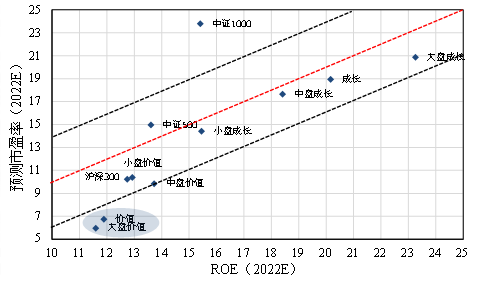

图:价值/大盘价值性价比凸显

数据来源:Wind,招商基金

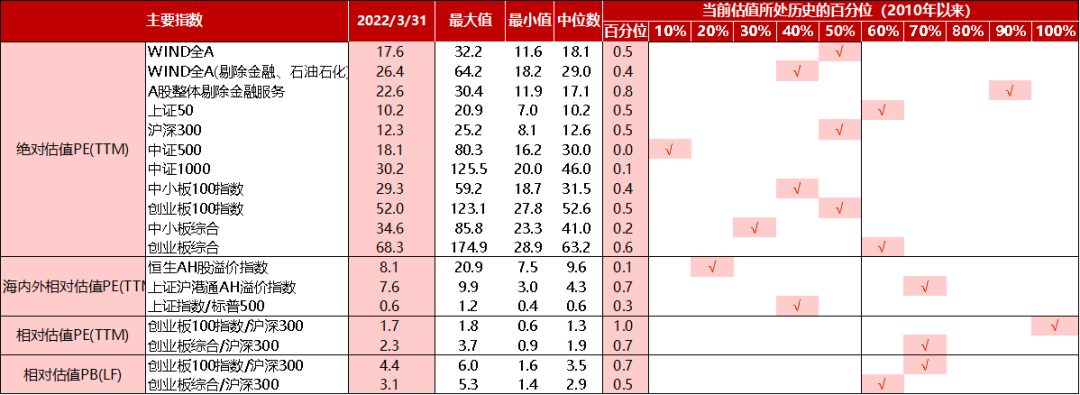

图:主要A股指数估值水平

数据来源:Wind,招商基金

2022-04-11 21: 35

2022-04-11 21: 33

2022-04-11 21: 30

2022-04-11 21: 29

2022-04-11 21: 26

2022-04-11 21: 24