01

国防建设内需维度

✦

随着我国经济实力和国际地位提升,与之相匹配的国防实力建设显得日益重要。建国之初,我国的高端工业基础较为薄弱,主要通过进口国外武器装备和引进国外生产线进行武器装备的建设。通过五十多年的逆向工程和自主研发,我国的武器装备经历了从“引进-仿制-自主研发”的发展历程,尤其是进入21世纪后,国防建设提升到国家战略层面,我国加大了自主研发的力度。目前为止,在武器装备型号的完整性和先进性等方面取得了一定的建设成就。

✦

进入“十四五”后,国防军工行业的发展又迎来了一个新的拐点,在“全面备战”和“实战训练”的战略需求下,行业的发展重点从过去近二十年的“重研发轻生产”转变为“生产研发并重”。

✦

✦

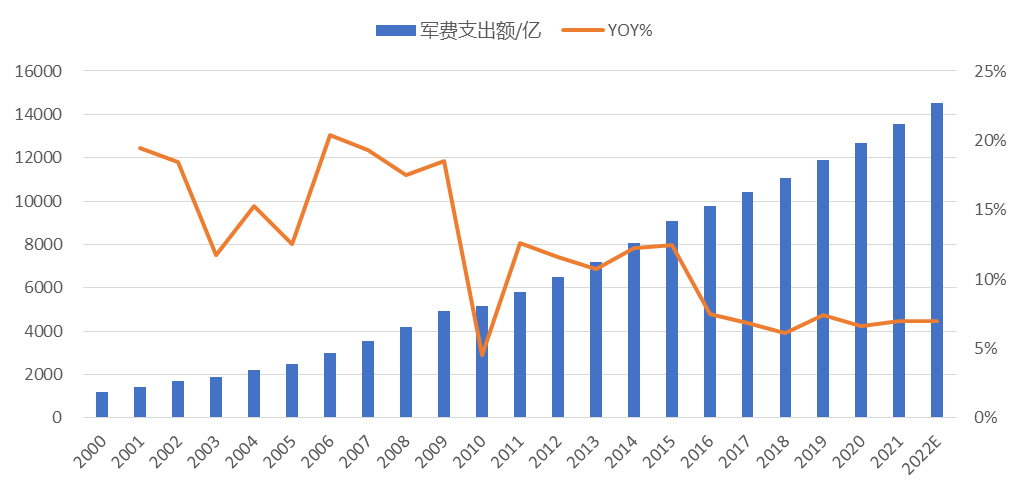

国防军工行业作为典型"ToG"的商业模式的行业,面对下游客户极度集中、单一,行业的增长空间也较为确定。在目前国防军工行业以内需驱动为主的阶段背景下,国防军工行业的增长空间主要来源于国防预算投入的增长。过去二十年,我国国防军费支出不断增长。2000-2021年,我国军费支出从1207亿元增长为13558亿元,复合增速约12%。从横向对比的角度,目前我国国防投入和经济实力不匹配,军费的投入对比世界第一大经济体美国仍有较大的增长空间。2020年,我军费支出约12674亿,占比GDP1.75%,美国军费支出约52142亿元,占比GDP3.74%。

根据十九大以及《国防白皮书》制定新时代中国国防和军队建设的战略目标:国防和军队的建设到2020年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升;力争到2035年基本实现国防和军队现代化;本世纪中叶把人民军队全面建成世界一流军队。假设到2050年,我国的军费投入达到美国的同等水平,以2021-2050美国GDP复合增速2.5%,军费占比3.74%计算,2050年军费支出达到16437万亿美元,对应2021-2050年我国军费支出复合增长率为6.45%。

国防预算结构性向武器装备费用倾斜,国防军工行业的增速将大于军费支出增长。中国国防费按用途划分,主要由人员生活费、训练维持费和装备费构成。其中装备费主要用于武器装备的研究、试验、采购、维修、运输、储存等。根据2019年国防白皮书《新时代的中国国防》披露,2010-2017年,我国国防装备费用占比33.2%提升41.1%,装备费用的复合增速为13.95%,高于军费的复合增速10.53%。十四五之后,国防建设进入“生产研发并重”阶段,军费支出进一步向武器装备采购费倾斜,以航空装备为代表的行业出现了高速增长。长期,无论从我国目前国防实力和世界一流水平的差距还是军费支出的持续增长的角度,国防军工行业的增长具有长期性、确定性。

图:我国历年军费支出额及增长率

02

军民融合维度

✦

军民融合是各国国防工业建设历程中都较为推崇的政策,其包括推动军用技术转向民用领域和推动先进民用技术应用于军用领域。大多数情景下,军工技术代表了很多先进技术的源泉,一项技术在军用领域的应用先于民用领域,军用市场空间相对有限,技术迭代周期相对更短,通过将军用技术往民用领域转换,通过大规模的民用市场分担单位成本,获取更多收益的同时促进军用技术的进一步迭代。

目前我国军民融合产业发展的重点中,航空产业链是一个典型的案例。一方面,军用航空中“民参军“的产业模式为民用航空奠定了供应链的基础,过去二十年的研发生产中,从上游的钛合金、高温合金、复合材料等原材料领域到下游的整机装配制造,军用航空产业链培育出了一批优秀的国有和民营企业。另一方面,民用航空的巨大市场为这些企业提供了长期的增长空间,目前我国民用航空工业的发展仍处于初期阶段,民用航空的国产化率仍处于较低的水平,但同时对应了未来较大的发展空间。

根据《中国商飞公司市场预测年报(2021-2040)》显示,预计未来20年,全球将有超过41429架新机交付,中国航空市场将接收50座级以上客机9084架,对应未来20年国内民机市场空间约5.6亿,是目前军用航空市场规模的近50-60倍。

03

军贸维度

✦

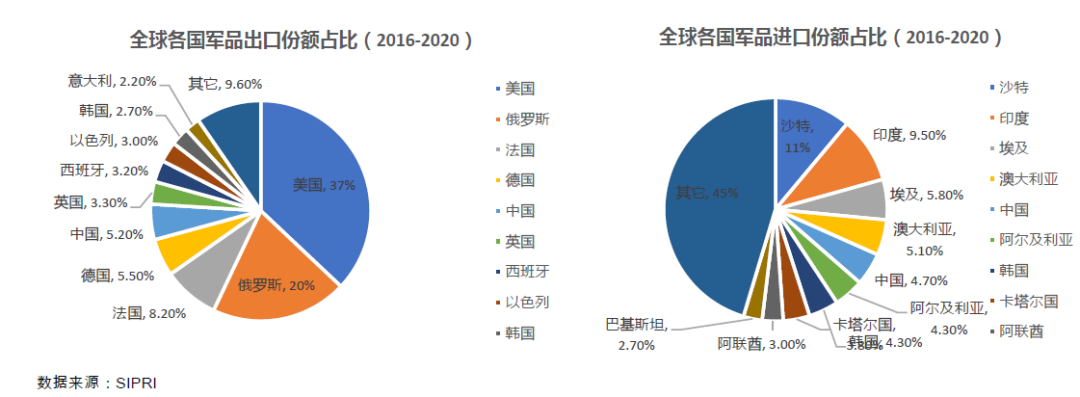

由此可见,目前我国在全球军贸市场的份额占比仍然偏低,而从2007年起,我国连续十五年成为全球军费投入第二大国家。长期国防军备的研发投入下,我国武器装备的竞争力不断增强。历史上,航空装备中k8教练机、彩虹无人机、翼龙无人机等在外贸市场均取得不错的表现,近期出口巴基斯坦的歼10战机实现了我国军备出口的新突破,长期国内武器装备在全球军贸市场仍存在一定的成长空间。

本文作者:嘉合基金权益研究部 王欣艳

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-04-13 18: 03

2022-04-13 18: 02

2022-04-13 18: 01

2022-04-13 18: 00

2022-04-13 17: 58

2022-04-13 16: 54