01

市场回顾与分析

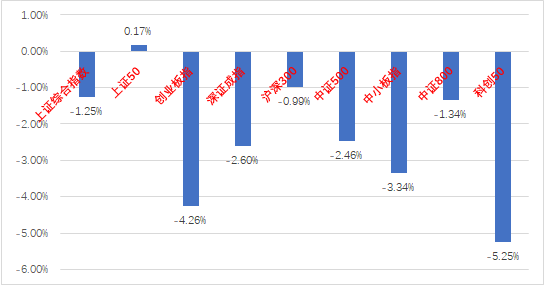

上周A股走势维持震荡,主要指数多数下跌。

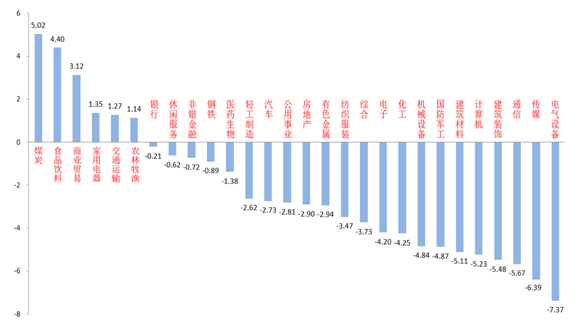

28个申万一级行业有6个上涨。煤炭(+5.02%)、食品饮料(+4.40%)和商业贸易(+3.12%)居涨幅前三。电气设备(-7.37%)、传媒(-6.39)和通信(-5.67%)居跌幅前三。

煤炭板块受益国内外通胀预期高增和地缘冲突等因素,维持强势表现。

电气设备板块受到多家车企宣布汽车减产和一些龙头企业物流受到疫情限制等利空消息影响,引发一些博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/04/11-2022/04/15)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/04/11-2022/04/15)

股市策略观点

4月11日,统计局公布3月通胀数据。3月CPI同比上涨1.5%,前值0.9%, CPI环比由上月上涨0.6%转为持平。PPI同比上升8.3%,前值8.8%,同比涨幅继续回落;PPI环比上涨1.1%,涨幅比上月扩大0.6个百分点。我国3月CPI数据主要受到国内疫情反复和国际大宗商品价格上涨的影响。3月PPI同比涨幅亦超预期,环比则创下5个月以来高点。PPI上涨主要是俄乌冲突导致的大宗商品价格上涨推高了国内资源类行业及商品的上涨。

4月12日,美国劳工部公布3月通胀数据,CPI同比继续创新高。美国CPI同比上升8.5%,预测值为8.4%,前值为7.9%;环比上升1.2%;核心CPI同比上升6.5%,环比上升0.3%。美国通胀水平再创4年新高,国际地缘冲突导致的能源品价格高涨是通胀走高的主要原因。受美国通胀数据持续居高不下也是美联储全面转向鹰派的主要原因之一。

流动性方面,4月15日,央行定于4月25日下调存款准备金率0.25个百分点。对没有跨省经营的城商行和存款准备金率高于5%的农商行再额外多降0.25个百分点。此次降准力度较低(市场预期50BP),更加突出对小微企业的支持。本次降准对权益市场情绪的提升可能较为有限。央行继续维持流动性在稳定稍宽的状态,助力稳增长的决心仍坚定,当前市场对后续降息的预期仍在,需跟踪央行后续动作。

股市策略展望

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,俄乌战事仍在持续,对我国市场的影响大小需要根据冲突持续时间和解决方式判断。尤其对资源类板块影响较大。在美联储进入加息周期、国内金融数据疲软和市场表现弱势的共同作用下,上周降准预期终于落地,政府稳增长决心坚定。后续应重点关注稳增长和宽信用、宽货币更多相关措施的进一步落地和相关板块表现。我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的和一些CPI链中受益PPI和CPI剪刀差收敛较多的农业、消费类优质标的。

(5)国际地缘冲突背景下,部分资源类标的会迎来阶段性机会。

02

市场回顾与分析

上周一级市场共发行45只利率债,3311亿,净融资额-2035亿,总发行量、净发行量环比分别增加901和减少2941亿。信用债共计发行278只,总规模2757亿,净融资额460亿。

上周收益率曲线陡峭化下行。主要影响因素包括:中美利差到挂、金融数据、资金面、降准预期与落地、国内疫情等。

资金整体宽松,上周隔夜多在2%以下。本周将迎来4月税期,关注流动性变化。

政策与基本面上周公布的3月出口仍然偏强,进口受疫情影响疲软;3月金融数据机继续大增,CPI与PPI均高于预期。高频数据来看:上周生产环比改善,但消费需求不强,菜价转跌。

海外市场方面,美国3月CPI未明显高预期。但美联储官员表态仍然偏鹰。最终10年美债收盘2.83%,较前周上行11BP。

债市策略展望

上周利率一波三折,收益率曲线最终陡峭化下行。货币政策走向无疑是市场最为关注的变量,从目前的公开信息看,降准优先级高于公开市场降息,可能与输入性通胀压力和货币政策内外均衡有关。但货币政策以我为主的承诺依然可信,因央行货币政策目标为对外保持人民币币值稳定及国际收支平衡,当前强出口对人民币汇率有支撑,中美利差倒挂边际影响有限,在经济增速回到潜在产出附近以前,货币政策将会维持宽松。

由于4月初上海管控力度加大,叠加疫情继续散发,物流运输瓶颈制约内外贸更为显著,因此疫情冲击并未完全反应在3月经济数据中,后续关注各地复工复产进度。

本周将公布4月LPR报价结果,进入税期后,需要观察流动性变化。操作策略方面,财政支出增加与或将到来的降准资金对流动性有支撑,中短债有一定机会;长债走势取决于疫情状况和货币政策博弈,震荡概率大,建议少量参与。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-04-18 16: 17

2022-04-18 15: 25

2022-04-18 15: 23

2022-04-18 15: 21

2022-04-18 14: 21

2022-04-18 10: 47