本篇摘要:

【市场观察1】A股:积极因素正在酝酿,大消费力扛反弹大旗

【市场观察2】REITs:美国通胀续创四十年新高,但核心CPI增速不及预期

【市场观察3】海外股市:一季度跌多涨少,资源国股指大涨

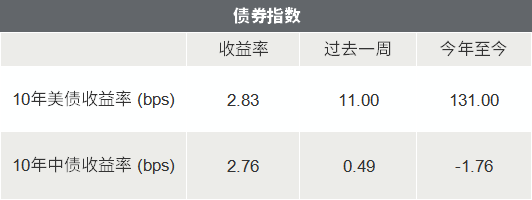

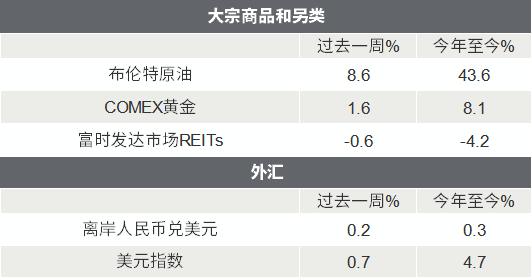

△资料来源:Wind,Bloomberg;数据截至2022/4/15。

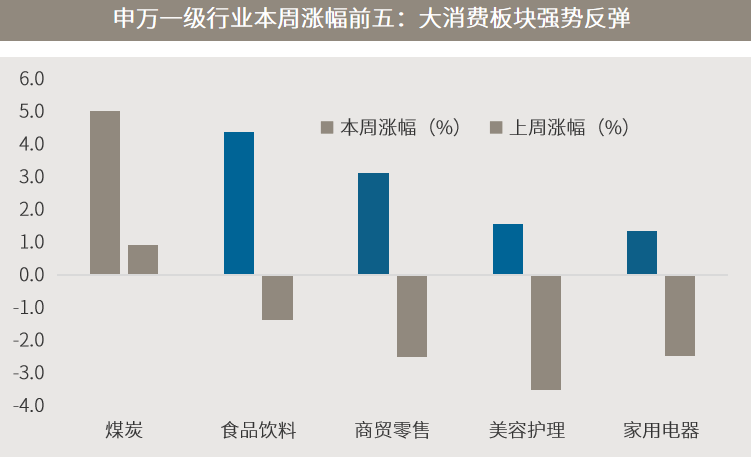

A股:积极因素正在酝酿,大消费力扛反弹大旗

■ 积极因素正在酝酿,大消费力扛反弹大旗:

随着估值吸引力持续提升,市场近期的表现与3月初的“持续回调”不同,更多体现为“宽幅震荡”的特征,积极的因素正在酝酿中。本周在房地产、基建等前期积累较大涨幅的稳增长相关板块调整之际,食品饮料、商贸零售和地产下游家电为大代表的大消费板块在上海疫情防控形势边际好转、出台刺激消费政策的预期等因素提振下力扛反弹大旗。

■ 短期不确定性扰动仍在,但定价已反映较为充分:

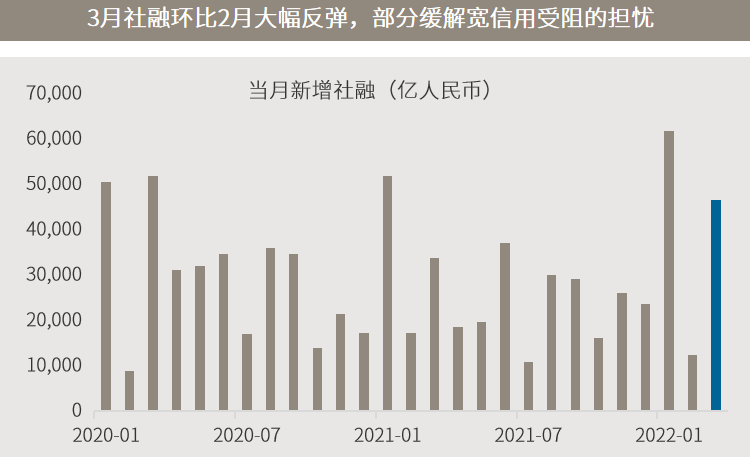

未来1-2个月短时间内,大概率还会有一些市场扰动,但当前时点市场的定价已经反应了大部分未来短期内的干扰因素。站在当下,往前多看一步,在全年GDP目标维持在5.5%不变的情况下,相信宏观经济政策也会有更积极、更实质的调整,例如本周五的降准、3月社融的回升。短期而言,市场仍可以沿着“稳增长”链条去挖掘投资机会。成长性板块短期虽受疫情、俄乌局势升级等不确定性影响大而持续调整,但反过来也意味着一旦这些不确定性因素落地和出清,其后续反弹的力道也会更为客观,投资者仍宜相对均衡、短中长期兼顾去做投资布局。

REITs:美国通胀续创四十年新高,但核心CPI增速不及预期

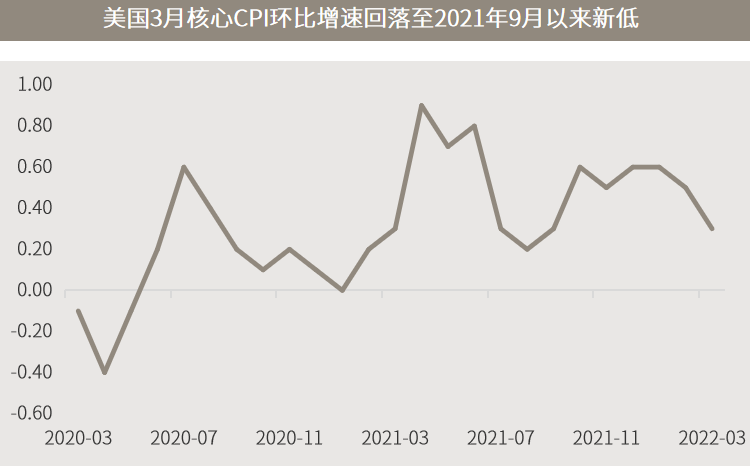

■ 美国通胀续创四十年新高,但核心CPI增速不及预期:

因俄乌冲突推升汽油价格创纪录高位,本周公布的美国3月消费者物价指数(CPI)环比增长1.2%,创下2005年9月以来的最大单月涨幅;同比涨幅加速至8.5%,为1981年12月来的最快增速。不过,剔除了能源与食品价格影响的3月核心CPI环比涨幅0.3%,为去年9月以来新低、且低于市场预期,一度刺激美债和美股大涨。但全周而言,美股仍在消化美联储近期新的鹰派信号与俄乌冲突的升级。

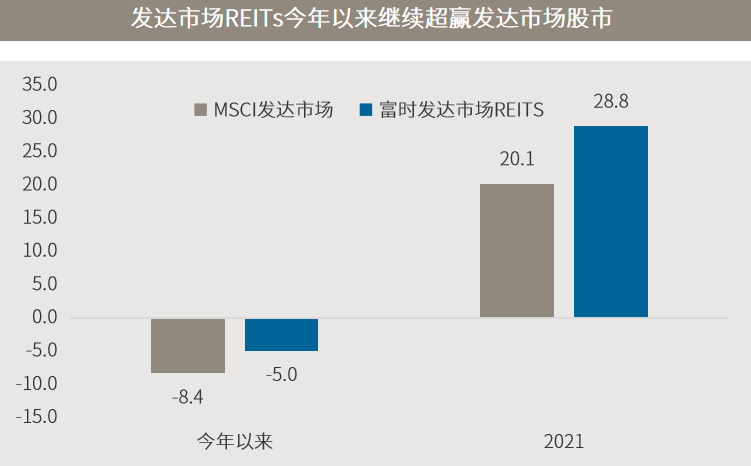

■ 通胀拐点临近但绝对水平仍高,海外REITs值得重点关注:

进入二季度,随着高基数等因素影响,美国通胀或迎来拐点,但绝对水平仍将保持在较高水平,且须密切留意俄乌冲突的对大宗商品价格的影响。从历史上来看,通胀与利率上升的环境下,房地产投资信托基金(REITs)往往有积极表现。因为宏观经济状况的加强通常会导致更高的入住率,更强劲的租金增长,来自运营(FFO)和净营业收入(NOI)的资金增加,房地产价值上升以及向投资者支付的股息增加。在当前海外高通胀的环境下,REITs仍然值得重点关注。

海外股市:一季度跌多涨少,资源国股指大涨

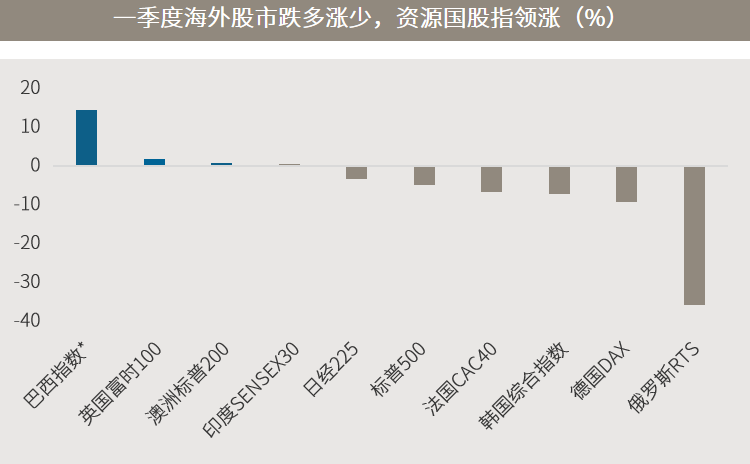

■ 一季度海外跌多涨少,资源国股指大涨:

一季度在俄乌冲突及鹰派美联储引发的大幅波动中落幕,海外市场多数主要股指呈现先大跌、后反弹的走势,整体而言跌多涨少。得益于大宗商品价格的持续高涨,“资源股含量高”的巴西、澳大利亚和英国股市一季度均以正收益收报,而俄罗斯与西欧主要股指均因俄乌冲突升级而大跌。

■ 二季度关注两大因素,俄乌局势与美国经济状况:

二季度海外市场有两大因素值得关注,一是俄乌冲突是否缓和,二是美国经济是否如美债收益率倒挂所暗示的那样步入衰退。在俄乌局势目前仍僵持,须密切留意相关变化。至于后者,历史数据显示,在美债收益率倒挂后,美国经济几乎都步入衰退。但从出现倒挂到标普500指数阶段性高点的平均时长约为8个月,到衰退发生也有短则6月、长则19月的时滞。当前美国经济仍然相对强劲,企业盈利也仍维持较好的水平,或意味着年内美股仍具有一定的投资机会。

△资料来源:万得,(上)数据区间2022.01.01-2022.03.31,*全称巴西IBOVESPA指数;(下)Factset,标准普尔,摩根资产管理。

■ 创纪录油价推动美国3月零售销售劲增,消费者仍具韧性

■ 欧洲央行就通胀预期脱锚的风险发出警告,未完全排除7月加息可能性

■ 中国3月社融增量4.65万亿元 新增人民币贷款3.13万亿 M2增长9.7%

■ 中国央行降准0.25个百分点,释放近5300亿元长期资金

2022-04-18 16: 42

2022-04-18 16: 34

2022-04-18 16: 18

2022-04-18 16: 17

2022-04-18 15: 25

2022-04-18 15: 23