4月以来,市场操作的难度似乎又升级了……

比如说上周五,潜伏在股吧、基金吧的挖掘基发现,好多人嚷着要销户……

今天的A股走得也比较纠结,万得全A低开高走翻绿,不断震荡,尾盘又拉升收涨0.01%,让一众基民的心情跟着上上下下。(来源:Wind)

当前的市场到底在担心什么?A股还要磨底多久?接着看,挖掘基带你好好捋一捋。

挖掘基观察来、观察去,随着俄乌冲突的影响逐步散去,市场担忧的主要就是以下几点:降准幅度不及预期;疫情反复影响经济;中美国债收益率倒挂。

我们不妨挨个分析~

国常会定调后,降准如期而至。上周五央妈宣布:决定于4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约5300亿元。

公告一出,有看空的声音响起,因为此次降准幅度为0.25%,低于常用的0.5%,似乎不及预期。

但事实上,降准的幅度可能没有想象中重要,这并不是影响当前市场的核心问题。

中信建投证券表示,当前的市场并不缺乏流动性,实体融资需求的不振才是更为巨大的挑战。也正是因为这个原因,央行并未大幅降准,也没有使用降息。

采用小幅降准一方面是对国常会精神的落实,另一方面也是发出信号:

当前仍处于宽松周期,未来将有多种政策配合发力;不搞大水漫灌,兼顾内外平衡,更好发挥货币政策工具的总量和结构双重功能。

但是,市场此前已经计入较高宽松预期,短期内可能也会面临一定的挑战和压力。(来源:中信建投证券)

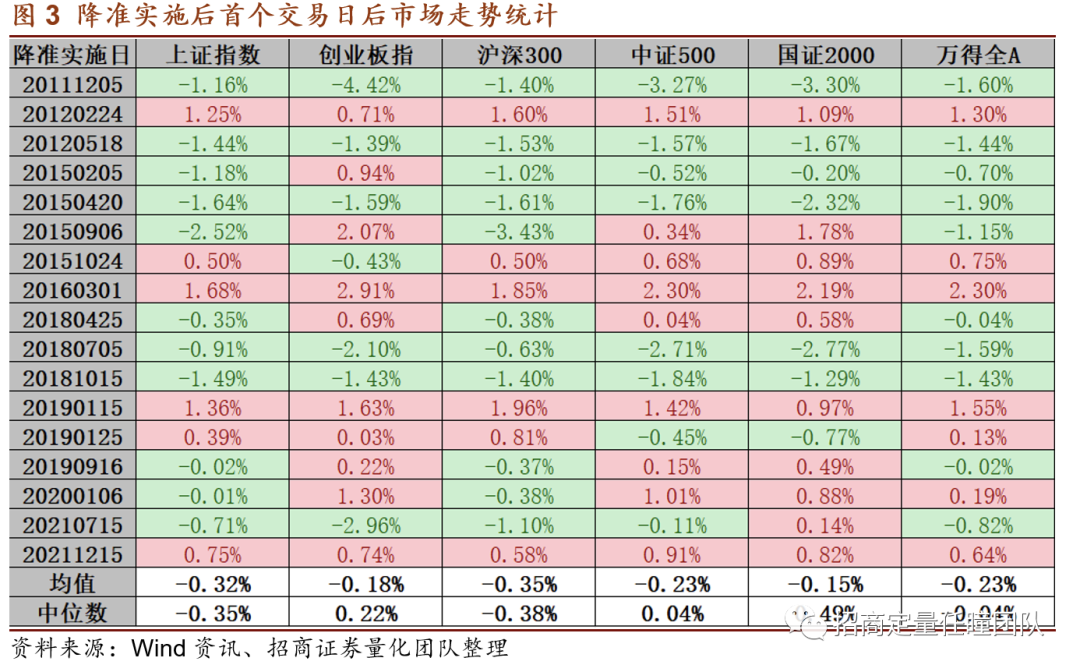

不过,从历史情况来看,虽然降准实施后首个交易日市场涨跌互现,没有明显的规律↓↓↓

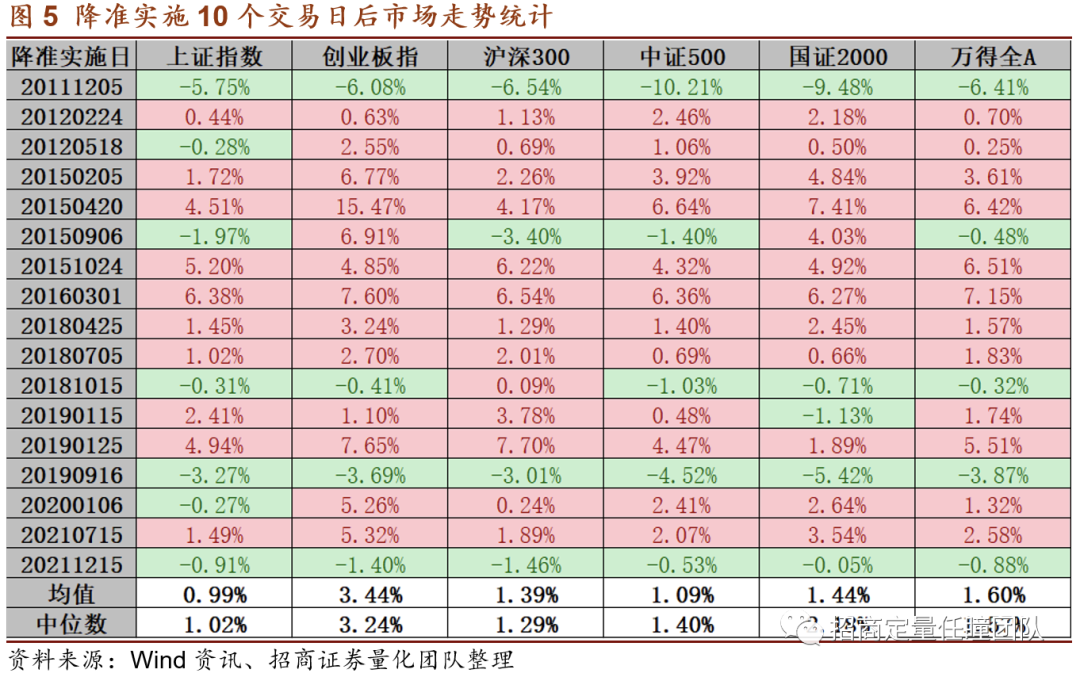

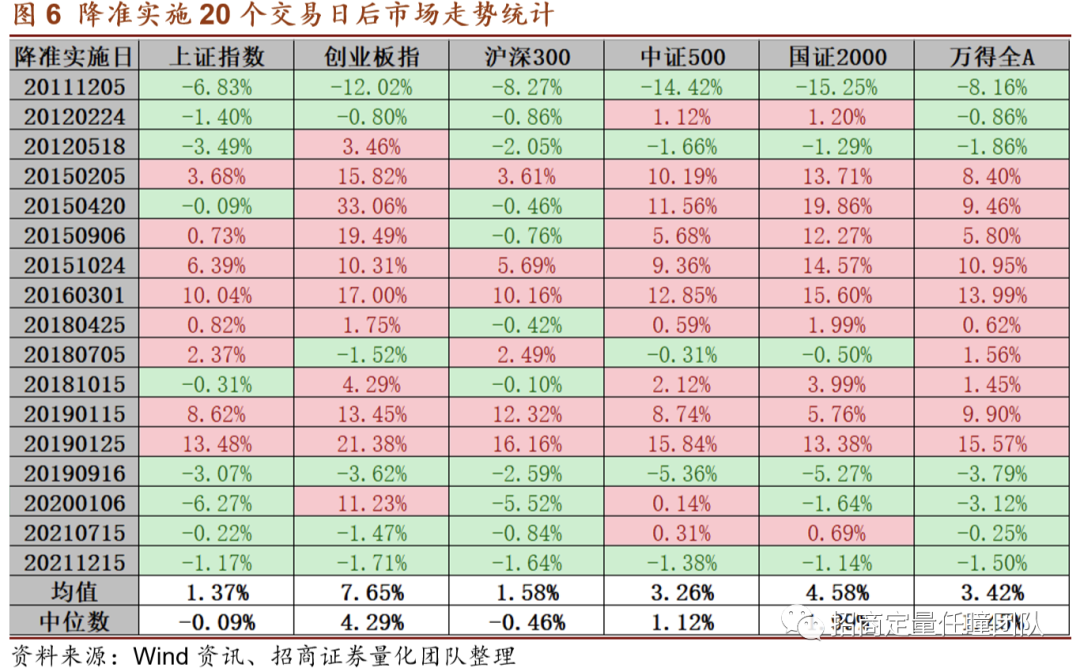

但如果把观测周期拉长至10个交易日甚至更长,主要指数均以上涨为主,说明降准实施对市场整体的影响是正向且缓释的。其中,创业板指和国证2000等中小盘指数表现相对占优。

由于近期疫情的发展有些超预期,有悲观的观点认为疫情会使得经济受到负面影响,进而对股市造成冲击。

国家统计局今天公布的数据显示,一季度GDP同比增长4.8%,总体符合预期,比2021年四季度环比增长1.3%。多项指标超预期,国民经济继续恢复,开局总体平稳。

(来源:Wind)

国家统计局新闻发言人表示:

3月份以来世界局势复杂演变,国内疫情影响持续,有些突发因素超出预期。部分主要指标增速放缓,经济下行压力有所加大。但我国经济长期向好基本面没有改变,经济持续恢复态势没有改变,发展潜力大、韧性足、空间广的特点也没有改变,完全有能力、有条件战胜困难挑战,实现经济持续健康发展。(来源:Wind新闻)

客观来说,当前疫情形势仍然严峻,会在一定程度上拖累经济增长。但是,我们不妨换个角度思考,既然国内经济定调了5.5%的增长目标,“稳增长”意图明确,在我国保持“动态清零”政策的情况下,或将引导政策面加大“稳增长”支持力度。

预计二季度政策会进一步加码,部分措施将会前置性提前落地,稳健货币政策的实施力度有望进一步加大,经济下行风险将会得到有效对冲。

好消息也在不断传来,今天的市场也走出了一轮明显的以半导体和汽车零部件领军的“复工复产”、“疫情修复”行情。

4月16日,上海市经信委发布《上海市工业企业复工复产疫情防控指引(第一版)》,公布了第一批重点企业“白名单”,其中包括66家半导体公司。

多家汽车企业也在积极筹备复工复产。比如说,上汽集团表示,将于18日启动复工复产压力测试。特斯拉在上海临港的超级工厂以及宁德时代上海临港基地,也将按照政府的要求积极抗疫和安排各项工作。另外,吉林省也在全力推动红旗品牌47家核心配套企业同步复工复产,其他主机厂已提前做好复工准备,将分批有序复产。(来源:上海证券报,以上不构成个股推荐)

中信证券认为,上海疫情拐点将至,预计社会面清零将逐步实现;此轮疫情严重拖累经济,上半年增长回到目标水平困难较大,很快预计二季度扩大投资相关政将策加力提速,供应链疏导和消费刺激并举;由于疫情原因中期修复行情有所延后,但稳增长行情将更加明确和持久。(来源:中信证券)

挖掘基在之前的推文中说过,本次中美利差倒挂本质上是中美货币政策的错位导致的。

当前美国面临的形势是,经济逐步复苏的同时面临40年未有的严重通货膨胀,所以美国需要加息抑制通胀。而我国经济领先全球率先从疫情中复苏,增速见顶回落后当前下行压力较大,有待“稳增长”政策发力,货币政策强调“以我为主”,目前处于偏宽松周期。

最后的结果就是,美债收益率在加息和通胀的影响下加速上涨,与我国国债的收益率利差缩小甚至出现倒挂。但考虑通胀后的中美实际利差仍宽,人民币资产相对美元仍具较大吸引力,未必会造汇率的大幅波动或资金的大幅流出。

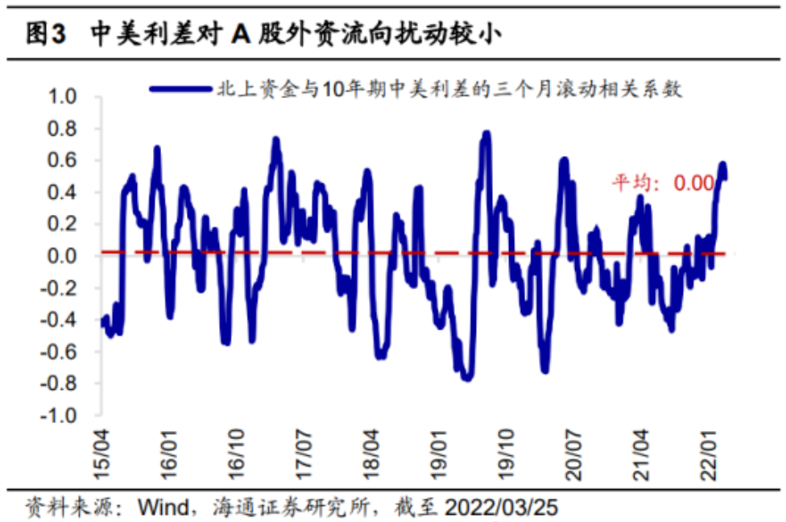

海通证券也通过回测发现,历史上中美利差对A股外资的扰动明显较小,相关系数的平均值均接近0%,即拉长时间来看中美利差对北上资金的影响其实微乎其微。

此外,中美利差收窄的确会对于我国货币政策操作的形式和宽松的幅度形成一定制约,但并不会制约我国的货币政策宽松的方向,包括降准也是一次明确的大方向上的表态。

事实上,对A股中期走势影响更大的是国内的货币政策以及A股自身的趋势状态。

考虑到当前的经济环境和疫情影响,未来一段时间内的流动性环境大概率不会变差,而且沪深300指数已经经过了1年多的调整,即便中美10年国债收益差开始掉头向上抬升,也不太可能给A股带来太大的调整压力,A股也有望在信心平复后走出自己的节奏。

(来源:华夏基金,海通证券,安信证券)

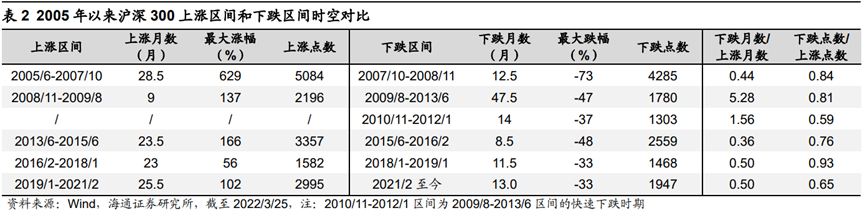

A股还要“磨底”多久呢?

其实对比05年以来4轮沪深300涨跌周期,本次沪深300调整的时间和空间均已较为充分。

客观来说,“政策底”到“市场底”的时间难以精准预判,而底部是一个区间,追求在“最低点”抄底也是一个几乎不可能完成的任务。

未来一个月是关键观察期,市场或将迎来确认筑底完成的条件。关于上海疫情、封控与复工、4月底政治局会议对后续经济政策的定调、全球通胀情况和加息预期等一系列问题也是未来重要观察点。而在这些因素明朗或改善前,市场面临挑战与压力,投资者宜谨慎对待,观察等待。(来源:中信建投)

但非常明确的一点是,在市场超跌的“底部区间”割肉,肯定是不明智的。

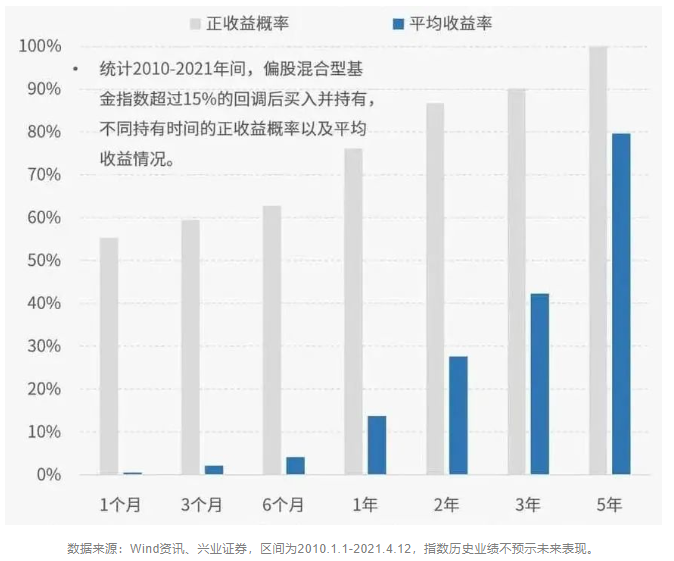

有机构曾经统计过,如果偏股混合型基金指数超过15%的回调后买入并持有:

持有一年正收益概率就超过70%;

当持有3年时,正收益概率就接近90%,平均收益率也超过40%;

当持有5年时,正收益率概率就接近100%,持有平均收益也接近80%。

信心不灭,绝处也可逢生。市场不会只涨不跌,也绝不可能只跌不涨。面对暴跌,不妨放下焦躁的心态,不妨忘掉净值、亏损、盈利等,不妨做好“养精蓄锐”的打算,低位慢慢收集高性价比的筹码,切莫冲动操作。

对投资者来说,在大跌来临时,满仓也许是悲惨的,但空仓也并非最幸运的。因为行情往往是在绝望中迎来爆发,大家看看前段时间的港股互联网也会明白,与大跌相邻的,时常就是暴涨,倒在黎明前,才是最心碎的。

两者综合一下,持有部分筹码才是相对更好的应对方法。不空仓、不满仓,等待市场先生出价。

因为只有这样,才会让我们紧密跟踪市场,保持冷静思考,反弹时能跟上大盘有收益、继续下跌也有钱补仓摊薄成本。在反转来临后,才能够第一时间紧跟趋势、把握机会。

正如那句经典所说:“闪电劈下来的时候,你最好在场。”

共勉!

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-04-18 17: 25

2022-04-18 17: 24

2022-04-18 17: 23

2022-04-18 17: 00

2022-04-18 16: 58

2022-04-18 16: 57