1克铂金估算230/克,“曼迪”甜椒种子180/克…

疫情之下,才让我们意识到,没有什么比食物、亲人、活着更重要了!

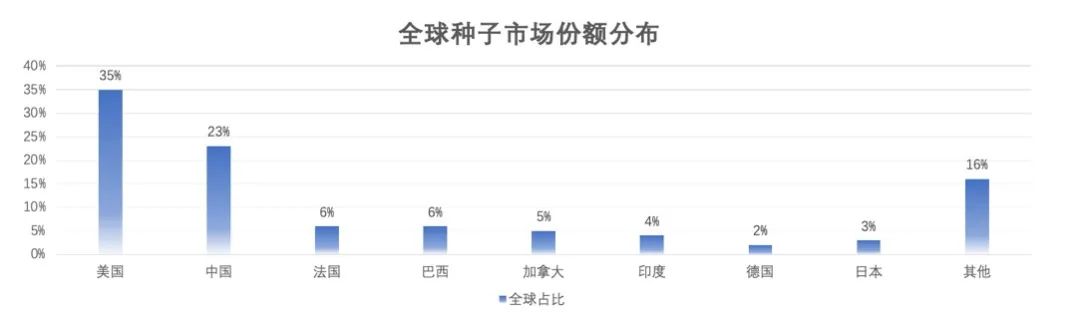

放眼全球,一场没有硝烟的种子大战正在弥漫发酵。据统计,全球种子市场规模从2005年的197.52亿美元增长到2020年的近600亿美元,年复合增长率接近9%,主要成长空间来源于蔬菜种子的快速增长。其中,美国长期占据全球第一大种子市场的位置,占比达到35%以上。

对于中国而言,这场种子战争的重要性不亚于科技中的“芯片”。

“种子”究竟代表了什么?

漫步中国种业之路

以农立国,贾思勰在《齐民要术》中记录了选种方法:“粟、黍、穄、粱、秫,常岁岁别收,选好穗纯色者,劁刈高悬之。

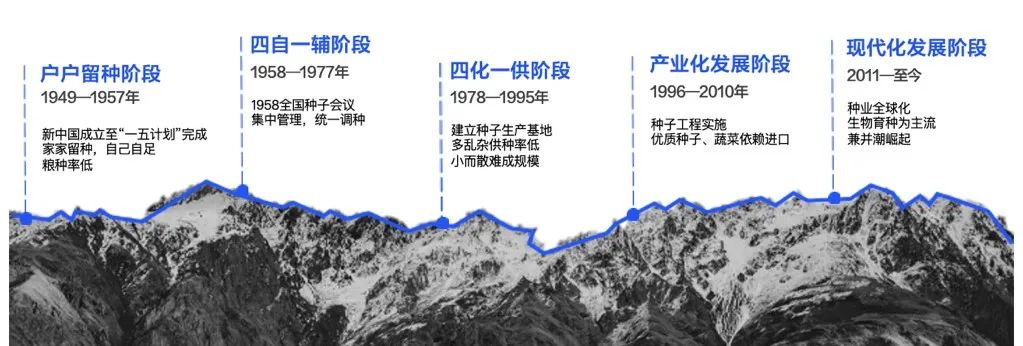

为了喂饱中国14亿人口,将中国种业发展分为5个阶段:

数据来源:行业公开资料,招商证券等

户户留种阶段(1949—1957年)

自新中国成立至 “一五”计划完成,全国农村出现了“家家种田,户户留种”的良种选育运动。但这个阶段种子没有商品化,良种率低,单产水平提升缓慢。

四自一辅阶段(1958—1977年)

1958年全国种子会议提出“四自一辅”工作方针,即“主要依靠农业社自繁、自选、自留、自用,辅之以必要调剂”, 开始实行“集中管理、统一调种”的制度。

四化一供阶段(1978—1995年)

为尽快改变我国种业落后局面,中央和地方建立种子生产基地,把品种区域试验、示范、审定、繁殖和推广等环节连结起来。但也逐渐暴露了 “多乱杂”供种率低,“小全散”难以形成规模的弊病。

产业化发展阶段(1996—2010年)

此阶段“种子工程”开始实施,种子市场育、繁、推开启经营一体化。但是随着中国2001年加入WTO以及中外种子进出口贸易的扩大,一些植物种子依赖进口的现象较为突出,如甜菜种子80%以上的国内市场被国外公司控制,80%以上的向日葵高端种子来自美国。

现代化发展阶段(2011年至今)

在经济全球化和生物技术的快速推进中,我国再一次面临冲击。种子自主创新能力弱,经济作物对外依存度高;同质化问题突出,派生品种占比高;抄袭模仿套牌侵权严重,惯性的“拿来主义”;部分粮食单产量低。与其他国家相比,中国的大豆和玉米的单产量远低于美国。2022年中央一号文件指出,大力推进种源等农业关键核心技术攻关,全面实施种业振兴行动方案。

历史向前,不难看出我国传统农民的育种实践已经遭遇灭顶和颠覆,但中国的种业育种等技术也亟待发力,迫在眉睫!

海外成熟种企经营模式以技助长

放眼国际市场,自2015年以来,全球种业以核心技术及创新商品驱动形成种业头部效用,核心公司以“大鱼吃小鱼”合纵连横,市场份额被几大种企独占。具备超强商业化属性及成熟产业链的经营模式,也让他们在出口及售卖环节上,将这些种子与特定的化肥、农药进行捆绑销售。因此,中国种业面临的不只是单个跨国巨头,更是一个庞大的国际化产业链条。

美国战略家基辛格曾说过:“谁控制了石油,就控制了所有国家。”但这段话还有后半段,“谁控制了粮食,就控制了人类。”

从90年代到现在,国外种子行业已经经过了三轮大规模的并购浪潮。

第一次浪潮在1996-2000年:以纵向并购为主,主要是大型农业化工集团出资并购种子企业。利用基因工程领域上的技术优势,农化厂商和种子厂商可以开发出和专用农药联合使用的种子;

第二次浪潮在2004-2008年:以横向并购为主。并购不再是以企业与企业间的并购,而是一种国际农化巨头混合兼并重组。并购标由玉米、大豆种子企业向棉花、蔬菜水果等种子企业拓展,实现了不同种子作物之间的互补。

第三次浪潮是在 2016-2019年:在此过程中发生了足以影响整个世界种业的并购案,跨国资本开始推动国际农化巨头的超大型并购重组。我国也在这波浪潮中走入了世界粮食市场,也标志着世界种子市场的格局基本稳定成型。

中国种子之困,如何打好翻身仗?

中国农业经济学奠基人许璇说:”今日世界文明各国,富者一饭之资,所费不赀,贫者不得一饱,甚且转沟壑以死。

现代世界的粮食问题,本质上是分配问题。

作为全球第一大农产品消费大国,中国很早就成为了这些全球各大种业集团的竞争高地。地少人多的国情决定了粮食供需缺口未来将长期存在,虽然现阶段我们能够用全球9%的耕地"养活"22%的人口,但考虑到大豆、油脂等对进口的高度依赖,我们必须承认粮食短缺已是事实。

2022年2月22日,指导“三农”工作的中央一号文件发布。文件包含了农产品供给、农村基础建设、完善乡村治理等八个方面。

在粮食安全方面,《意见》提出了以下要求:

粮食方面,稳定全年粮食播种面积和产量,坚持中国人的饭碗任何时候都要牢牢端在自己手中,确保粮食播种面积稳定、产量保持在1.3 万亿斤以上。

大豆和油料作物方面,要求大力实施大豆和油料产能提升工程,加大耕地轮作补贴和产油大县奖励力度,在部分地区推广玉米大豆带状复合种植、开展粮豆轮作、推进水改旱稻、改豆试点、扩种油菜、开展盐碱地种植大豆示范。

农业现代化方面,文件要求大力推进种源等农业关键核心技术攻关。全面实施种业振兴行动方案。进一步强调种业振兴的重要性,种业振兴正从顶层设计转向全面推进。我国种业的政策扶持已逐渐从顶层设计向全面推进发展。现阶段种业的主要趋势是转基因商业化渐行渐近。

从产业链来看,种子的培育是上游端最重要的一环,被称作农业的“芯片”。同时,用于提供营养的肥料和用于防治的农药,以及现代化农业中代替人为劳动力的先进农业机械是上游的其他组成部分。中游端涉及了各种农作物的种植和生产。下游方面主要是农产品收割完成的后续应用,主要有食用用途,工业加工,畜禽饲料等。

我国种业市场规模保持增长,竞争格局相对分散。我国种业市场规模近几年实现稳步增长。2014-2020年,我国种业的市场规模年均复合增长率约为2.3%。目前,我国种业市场规模位居全球第二,仅次于美国。

与国外相比,我国种业的竞争格局相对分散。根据全球农业市场调研公司Kynetec统计数据,2020年全球种业市场CR5达到52%,而我国种业市场CR5仅为12%。

应该说,转基因技术有望成为行业未来发展趋势。20世纪末至今,全球转基因作物种植面积整体保持增长趋势。2019年,我国转基因作物种植面积位居全球第八,转基因品类相对较少。

运用转基因技术可以培育高产、优质、多抗、高效的新品种,能够降低农药、肥料投入,对缓解资源约束、保护生态环境、改善产品品质、拓展农业功能等具有重要作用。在政策等影响驱动下,转基因技术有望成为我国种业未来的发展趋势。后续,我们会在风向栏目推出种业“转基因”篇,为大家介绍更多产业发展动态与投资机遇,欢迎关注。

往期推文

*风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

2022-04-18 19: 13

2022-04-18 19: 12

2022-04-18 19: 11

2022-04-18 19: 11

2022-04-18 19: 10

2022-04-18 19: 07