近日债市要闻

1、央行“花式”双降,货币宽松延续:

4月15日,央行宣布为支持实体经济发展,促进综合融资成本稳中有降,决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。本次下调后,金融机构加权平均存款准备金率为8.1%。与以往操作相比,此次降准幅度有所缩减(步长降至25bp)。此外,虽然MLF降息预期落空,但据媒体报道,市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调约10bp。

2、宽信用归来,但结构改善不明显:

上周发布的数据显示,中国3月社会融资规模增量为4.65万亿元,预期为3.7万亿元;M2同比增长9.7%,预期9.2%;人民币贷款增加3.13万亿元,预期2. 675万亿元。中国3月金融数据超预期回升,社融增速回到10.6%,创出新高,宽信用在经历了2月的波折后再度归来;但从结构上看,社融回升主要是由于企业短期融资需求和票据融资需求大幅增加所致,中长期信贷需求依然偏弱。

3、3月CPI同比涨幅扩大,PPI同比涨幅继续回落:

4 月11 日,国家统计局公布通胀数据,3 月份CPI同比上涨1.5%,涨幅比上月扩大0.6 个百分点,环比由上月上涨0.6%转为持平;PPI同比上涨8.3%,涨幅比上月回落0.5 个百分点,环比涨幅比上月扩大0.6 个百分点。受国内多点散发疫情和国际大宗商品价格上涨等因素影响,CPI环比持平,同比涨幅有所扩大;同时,受国际大宗商品价格上涨等因素影响,PPI环比上涨,同比涨幅继续回落。

1

资金面

上周又逢央行月度MLF操作时点,此次政策利率未见调整,央行等量平价续作到期的1500亿MLF。逆回购方面,除周二外,每日均有100亿7天到期(全周共计400亿),央行共投放600亿,其中周一100亿、周二200亿、周三至周五每日100亿;全周累计净投放资金200亿。

虽MLF降息预期落空,但本周资金面较为宽松。上周DR001运行在1.34%-1.84%,DR007运行在1.72-1.98%。同时,周五晚间,央行宣布全面降准25BP(不含已执行5%存款准备金率的金融机构),将于4月25日落地,约释放5300亿长期资金,此次降准的主要目的是加大对实体经济的支持力度,支持受疫情影响严重的行业,并促进降低社会综合融资成本。

银行间质押式回购加权利率(%)

2

现券市场

同业存单:上周同业存单发行量为6151.2亿元,环比前一周增加4213.3亿元;净融资额为271.2亿元,环比前一周上升1565.2亿元。从发行成本来看,上周各期限同业存单发行利率均下行,1M、3M、6M同业存单发行利率分别下行6.28bp、4.30bp、1.75bp。

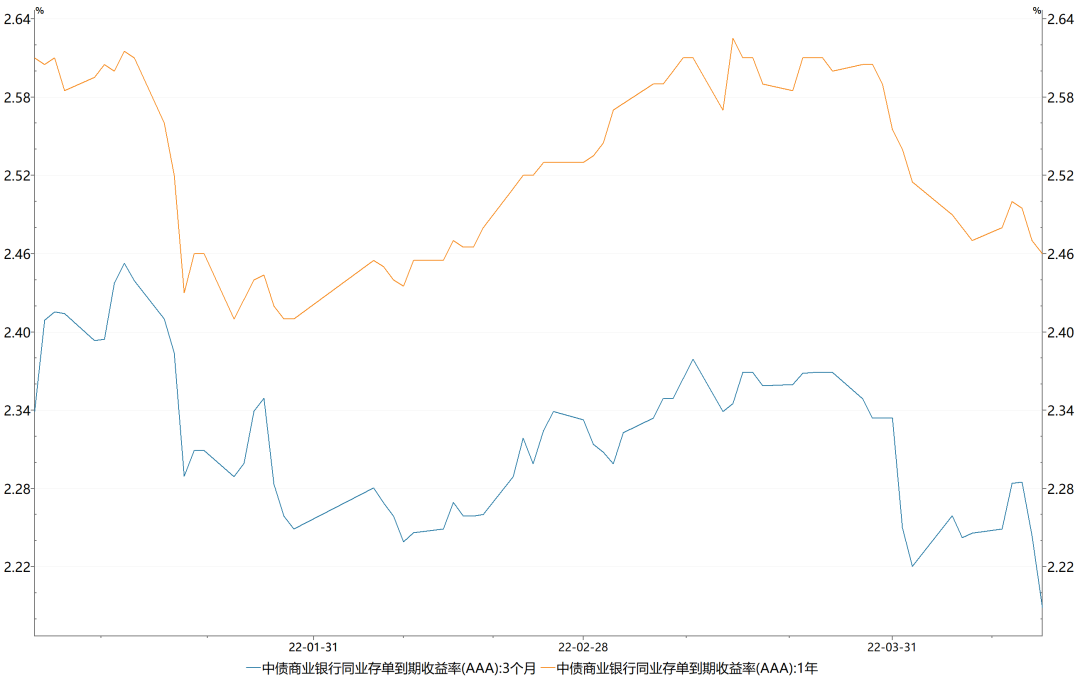

二级市场方面,上周3MAAA银行存单利率和1年期存单利率分别下行5.68bp、1.00bp至2.19%、2.46%,其中3MAAA银行存单利率为20年7月9日以来新低,1年期存单利率为22年2月中旬以来低位。

中债商业银行同业存单到期收益率走势(%)

利率债:上周新发行利率债3311.51亿,利率债净融资额为-2035.02亿。其中国债1571.60亿、政金债1231.90亿、地方债508.01亿,政金债偿还额较前一周大幅增加,导致利率债净融资额快速下降。

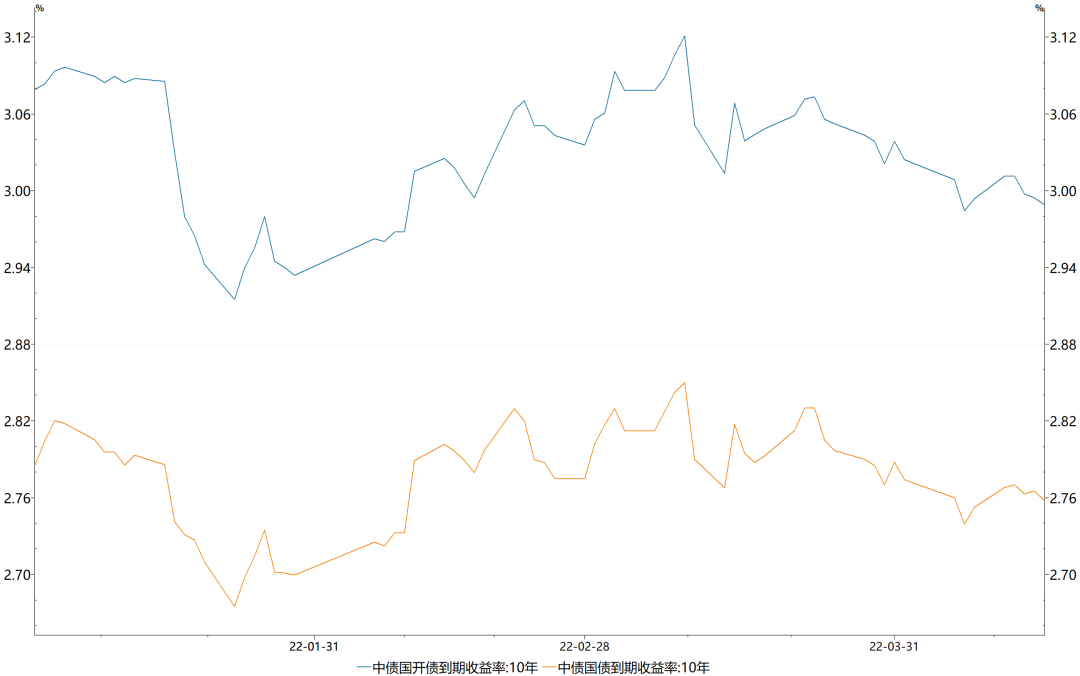

二级市场方面,上周债市收益率较前周基本持平,10年国债上行0.49bp至2.76%,10年国开下行0.49bp至2.99%。上周公布了3月通胀数据及金融数据,其中CPI 同比涨幅有所扩大、PPI 同比涨幅继续回落,社融信贷则超预期回升。同时,周五MLF等量平价续作后,央行宣布全面降准25bp,幅度上略低于预期。多空因素交织下,上周10年国债利率窄幅震荡。

具体而言,周一早间统计局公布通胀数据,3月份CPI同比涨幅扩大0.6个百分点至1.5%,PPI同比涨幅回落0.5个百分点至8.3%;周一傍晚央行公布3月金融数据,虽然结构改善不明显,但总量仍超预期回升,当日10年国债上行1.51bp。周二早间央行小幅增量投放7天期逆回购,当天现券利率窄幅震荡,10年国债小幅上行0.25bp。周三日间债市无新增信息,现券窄幅震荡下行,当日10年国债小幅下行0.74bp。周三晚间国常会指出要适时运用降准等货币政策工具,推动银行增强信贷投放能力、降低企业综合融资成本,但周四10年国债仍小幅上行0.25bp。周五早间央行等量平价续作1500亿MLF,市场降息预期落空,同时傍晚央行宣布将于4月25日下调存款准备金率25bp,当日10年国债小幅下行0.78bp。期限利差方面,上周国债10-1利差扩大8bp至77bp,国开10-1利差扩大5bp至83bp;上周国债短端利率下行,多数长端利率小幅上行,曲线进一步陡峭化。

中债国债、中债国开债到期收益率走势(%)

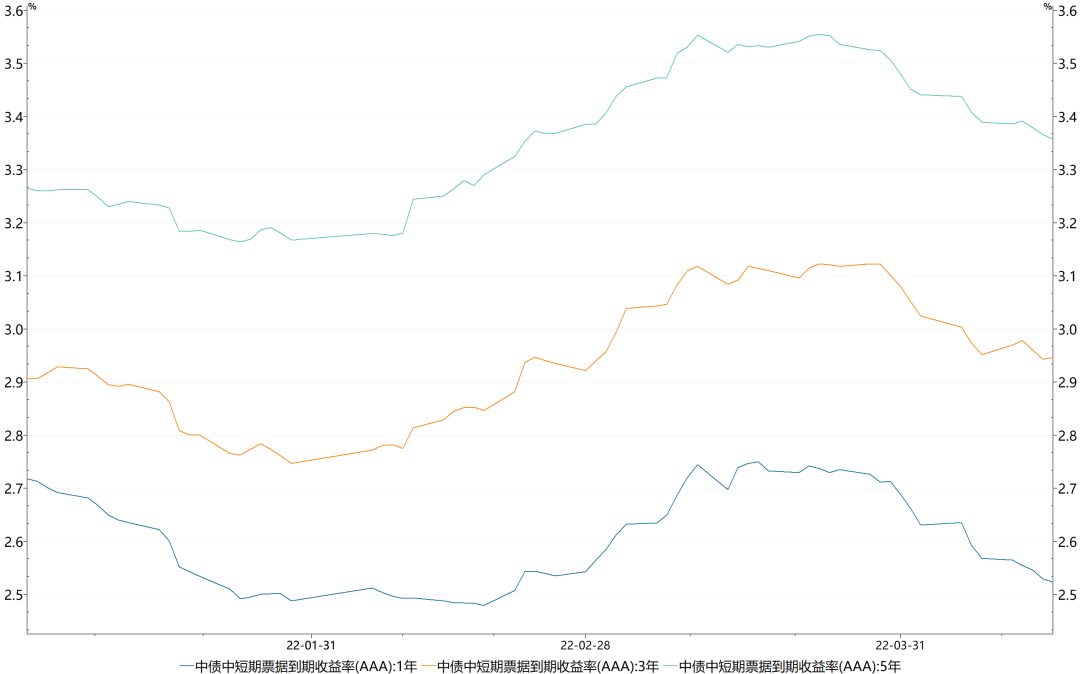

信用债:上周信用债共发行2882.93亿元,周环比上升154.9%;总偿还额2428.00亿元,净融资454.93亿元,较上上周净融资额上升548.90亿元。城投债共发行151只,发行金额1084.65亿元。

二级市场方面,收益率大多下行,中票1年期AAA下行4bp,中票3年期AAA下行1bp,中票5年期AAA下行3bp。分品种看,产业债收益率平均下行2.76bp,城投债收益率平均下行3.78bp。

中债中短期票据到期收益率走势(%)

3

可转债市场

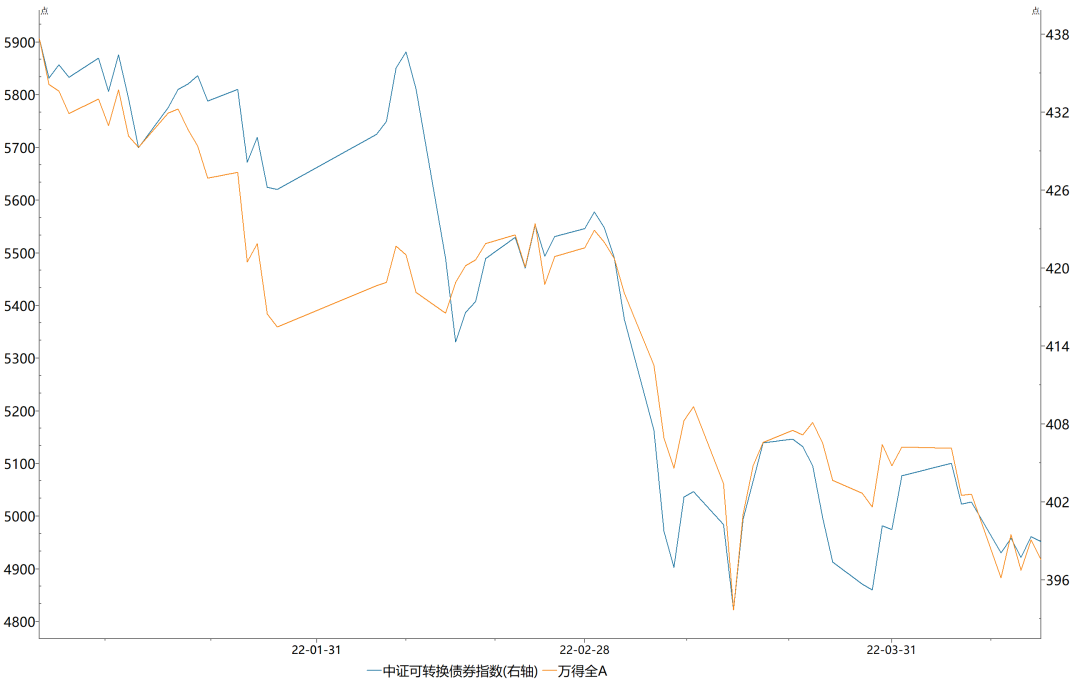

上周可转债供给增加,发行共募集资金17.46亿元,较上上周增加13.66亿元。

二级市场方面,上周中证转债指数下降0.76%,同期万得全A下降2.46%。分类别来看,超高平价券(转股价值大于130元)跌幅均值为2.53%,表现差于中平价券(跌幅均值为1.26%)和低平价券(跌幅均值为1.21%)。高评级券(评级为AA+及以上)的跌幅为0.65%,表现优于中评级券(跌幅1.87%)和低评级券(跌幅1.39%)。从成交规模来看,上周全市场可转债累计成交2550万手,成交金额3873亿元,日均成交774.6亿元,而上上周日均成交739.3亿元,较上上周日均成交额增加35.3亿元。

中证可转债指数走势(%)

2022-04-18 19: 21

2022-04-18 19: 20

2022-04-18 19: 19

2022-04-18 19: 19

2022-04-18 19: 13

2022-04-18 19: 12